HISTÓRIA DA

CONTABILIDADE

HISTÓRIA DA

CONTABILIDADE

HISTÓRIA DA

CONTABILIDADE

Evoluçăo histórica:

Pode-se dizer que a contabilidade existe desde que o homem, pisando a face da terra, principiou a preocupar-se com suas posses: animais, escravos, etc. O homem enriquecia, e isso demandava o estabelecimento de técnicas para controlar e preservar seus bens. Aí se inicia história da contabilidade.

Segundo o professor Frederico Melis, em seu livro "Storia Regioneira", a história da contabilidade se divíde em quatro períodos, a saber:

- contabilidade do mundo antigo

A contabilidade empírica, praticada pelo homem primitivo, já tinha como objeto o Patrimônio, representado pelos rebanhos e outros bens em seus aspectos quantitativos.

- contabilidade do mundo medieval

Na Itália, em 1202, foi publicado o livro "Liber Abaci", de Leonardo Pisano.

- contabilidade do mundo moderno

O aparecimento da obra de Frei Luca Pacioli, matemático, teólogo, contabilista, entre outras pofissőes. Deixou muitas obras, destacando-se a "Summa de Arithmética, Geometria, Proportione et Proporcionalitá" impressa em Veneza, na qual está incerido o seu tratado sobre Contabilidade e Escrituraçăo.

Pacioli năo foi o criador das Partidas Dobradas. Os métodos já eram utilizados na Itália, principalmente na Toscana, desde o século XIV.

- contabilidade do mundo científico

O Período Científico apresenta, em seus primórdios, dois grandes autores consagrados: Francesco Villa, autor milanęs, contador público que, com sua obra "La Contabilitá Applicatta alle Administrazioni Private e Pubbliche", inicia a nova fase; Fábio Bésta, autor Veneziano.

CONCEITOS CONTÁBEIS HÁ CERCA DE 2.300 Ac.

A teoria de uma disciplina forma-se, sem dúvida, quando existe a preocupaçăo em estabelecer conceitos, definiçőes e através destes, aquela de apoiar normas para os procedimentos de aplicaçăo do conhecimento.

Há cerca de 2.300 anos atrás, na Índia, no período de Maurya (aproximadamente 325 a `83 Antes de Cristo), no livro intitulado «Arthasastra», de autoria de Kautilya (aproximadamente de 300 antes de Cristo), encontram-se diversos conceitos e definiçőes de Contabilidade.

O escritor foi um sábio oriental que pode ser comparado a Aristóteles, sob certos aspectos, e, seu livro (Arthasastra), tem cerca de 150 capítulos (na época os capítulos năo possuíam as extensőes que hoje muitas obras adotam).

O trabalho năo é específico sobre Contabilidade, pois, abrange muitos aspectos do conhecimento aplicado, dentre os quais os relativos a economia, política, ética, direito etc. mas, preocupa-se em teorizar sobre muitos fenômenos patrimoniais.

Nessa obra, segundo pesquisadores orientais e trabalho do mestre ocidental Richard Mattessich, existem objetivas evidęncias sobre aspectos teóricos contábeis, abrangendo classificaçőes de custos, receitas e capital. Assim, por exemplo Kautilya considera como eventual, o lucro derivado de mercadoria vendida por preço maior que o usual, de algo já obsoleto ou porque se levou vantagem no peso da mercadoria (năo existia um padrăo como hoje é oferecido pelo sistema decimal e métrico).

Faz ele questăo de bem abranger o conceito de ganhos por suas naturezas (ordinário e extraordinário) e enfoca, dentre estes, o relativo ao ágio.

Estabelece, igualmente, diferença entre o ágio, como fator eventual e o aumento de preço em razăo de variaçăo de mercado.

Distingue as despesas ordinárias, constantes, daquelas extraordinárias , variáveis, e, nessas, as derivadas de fins operacionais e năo operacionais.

Trata, também, da periodicidade dos gastos e os classifica em diários, quinzenais, mensais e anuais, tendendo a uma classificaçăo que muito se aproxima ŕ que hoje fazemos para o regime de competęncia.

Acena, também, para uma visăo objetiva de resultados líquidos no movimento do capital e evidencia o que é ou năo pertinente a consecuçăo do lucro.

No que se relaciona a auditoria governamental, Kautilya afirma que em cada período a receita deve ser verificada em relaçăo a cada lugar produzido, como foi arrecadada e qual a evoluçăo que sofreu, além de bem se identificar quem pagou e quem arrecadou.

Trata, ainda, da obrigaçăo de se verificar a causa de cada despesa, seja que fonte tenha tido para cobri-la, quem a autorizou, em que época, em que lugar ocorreu e quem efetuou o pagamento.

Refere-se a necessidade do controle dos armazéns e em tudo demonstra uma precisa e objetiva fixaçăo de revisőes que alcancem as dimensőes de tempo, espaço, causa, efeito, qualidade e quantidade.

Descreve, detalhadamente, um orçamento público e as normas de tributaçăo, evidenciando sua preocupaçăo com o patrimônio imperial e a relativa aos fenômenos que o atingem a riqueza.

Tudo indica que na Índia já havia uma organizaçăo contábil apreciável, com muitos cuidados técnicos pertinentes ŕs áreas orçamentarias ; também, iguais preocupaçőes existiram no que tange ŕ revisăo ou ŕ auditoria que era feita, a cada cinco anos, na Contabilidade Governamental da Dinastia Mauryan.

Há, em todas as classificaçőes de fatos patrimoniais um rigor lógico que sustenta a forma teórica a respeito dos procedimentos práticos.

Historiadores orientais, como Lall Nigam (citado por Mattessich) afirmam, baseados no livro de Kautilya, ter já existido naquela época , na Índia, a Partida Dobrada.

Sobre a autoria da Partida Dobrada, o emérito historiador Federigo Melis hipotetizou sobre suas bases, ou seja sobre o fato de haver a mesma nascido entre os sumerianos, há mais de 4.000 anos atrás.

Năo é possível negar a grande evoluçăo que a Suméria deu ŕ Contabilidade e nem que tais progressos culturais que os súmeros conquistaram pudessem ter alcançado a Índia.

Tais matérias, entretanto, muitas pesquisas históricas ainda merecem, mas, pelo que já nos é dado conhecer pode-se concluir sobre a antigüidade do conhecimento contábil e também, o de suas constituiçőes teóricas, embora, sobre as partidas dobradas ainda exista muito o que pesquisar para de fato conhecer suas fontes originárias.

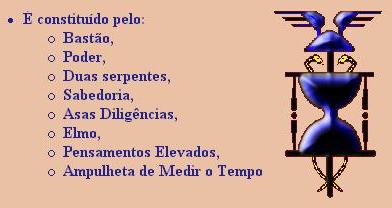

SÍMBOLO DA CONTABILIDADE

CADUCEU:Foi adotado como símbolo da profissăo de contador.

É um dos atributos do Deus Mercúrio, protetor do comércio.

É o emblema da Paz e da Prosperidade.

ÉTICA DA CONTABILIDADE

A segundo o dicionário Auréli, ética significa: cięncia da moral, ou seja,

ética é a parte da moral que trata da conduta humana, enquanto a moral é

norma dirigida ao bem, é a cięncia do bem, e a transgressăo ŕ moral leva-nos

a uma sançăo imposta pela nossa própria conscięncia ou por repulsa da sociedade.

Em toda profissăo há há um tipo de código de ética e nele consta tudo o que o

profissional pode fazer.

O contabilista de exercer sua profissăo com inteira liberdade, obedecendo á

orientaçăo e desenvolvimento de seus trabalhos, mesmo que prestados com vínculo

empregatício.

Na contabilidade, faz parte da ética:

CAPACIDADE PROFISSIONAL: o contabilista deve estar preparado para exercer

todas as funçőes da profissăo.

INDEPENDENCIA: é o estado particular do contador de opinar livremente, de maneira objetiva e imparcial.

SIGILO PROFISSIONAL: o profissional deve guardar segredo sobre tudo exposto pelo cliente, passando assim segurança e credibilidade.

CONFIANÇA: tem a ver com os diverços aspectos do trabalho e comportamento profissional, tais como, independęncia, qualidade dos trabalhos execultados, imparcialidade e, sobretudo guarda do sigilo profissional.

Além destes citados, há deveres da ética contabilista, como:

- zelo, diligęncia, e honestidade;

LEALDADE E A SOLIDARIEDADE: o contabilista năo pode praticar atos que gerem conflitos de interesses com o seu cliente, assim năo devendo abandona-lo também quando este encontrar-se em estado de insolvęncia e desde que tenha seguido sua orientaçăo técnica.

PRESTAÇĂO DE CONTAS: deve-se prestar contas dos valores confiados aos clientes.

INDENIZAÇĂO DO CLIENTE: é de responsabilidade do profissional indenizar o cliente caso cometa algum dano ao mesmo.