ESTRATEGIAS DE INVERSIÓN

Tarea 2: evaluación de inversiones financieras

![]()

|

Introducción En los mercados financieros,

hay dos variables de "alto nivel" que son especialmente seguidas por

los analistas para la evaluación de las inversiones financieras;

el crecimiento y la inflación. Evidentemente, hay un conjunto de

amplios factores que inciden en ellos, y que además suelen tener la

tradicional característica que identifica a las variables

económicas; las relaciones cruzadas. | ||

| Procesos de

evaluación de inversiones financieras: Bonos, acciones, productos,

derivados financieros, productos bancarios, fondos de pensión.

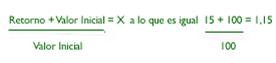

Un valor de Libro es un valor referencial que se asigna a los activos de las empresas para efectos de disciplina contable. Para facilitar su contabilidad, las empresas les dan a sus acciones un valor simbólico por acción representado en una unidad, que puede ser desde $ 1, 75 Bolívares, 120 Pesos, etc. El conjunto de todas estas acciones suman el capital de la empresa. Naturalmente éste es el valor al cual contabilizan las acciones en sus libros de contabilidad y es muy distinto a su valor de Mercado. Una acción tiene un valor en libros y otro en el mercado. El valor de mercado de una acción es el precio en que se transa en el mercado de capitales. Una acción tiene en el mercado un precio de compra (ask) y otro de venta (Bid) que no son necesariamente los mismos, ya que como sabemos las acciones son instrumentos de renta variable. Los valores de estos precios los determinan la oferta o la demanda altamente influenciadas por la percepción de cada inversionista sobre el futuro desempeño de las acciones. Supongamos que el precio de mercado de una acción, de una empresa perteneciente a un sector industrial específico, es de $ 100 por acción. Basado en el resultado de los análisis efectuados por los expertos, los inversionistas esperan un dividendo de $ 5 dentro de un año, y también tienen la esperanza de que para ese entonces el precio de la acción sea $ 110. Basados en estos valores, dividendos y revalorización del valor de mercado de la acción, podemos calcular la tasa que se conoce como retorno de inversión. El Retorno de Inversión de una acción es la ganancia que se obtiene por invertir en una acción. Esta ganancia la puedes "diagnosticar" proyectando el rendimiento y expectativas esperadas de la acción. El retorno de inversión lo puede calcular de esta forma:

La mejor forma de calcular el precio justo para comprar una acción hoy es medir si dentro de un año esta costará mas o menos dinero del valor que pensamos pagar hoy. Proyectémonos en un año. Como habitualmente ocurre, la proyección del precio de la acción después será resultado del análisis que sugiera el valor de los dividendos que la empresa repartirá el año después (es decir dentro de dos años) y cual será la valoración del mercado de esta acción. Retomemos nuestro ejemplo nuevamente. Supongamos que los analistas predicen dividendos de $ 5.50 en el segundo año, al igual que un precio de mercado de $ 121. Para obtener el valor de la acción dentro de un año despejamos la fórmula anterior y obtenemos el siguiente resultado. Conociendo que el retorno en el primer año será de 15%, entonces podemos calcular el valor de la acción dentro de un año con una ecuación que funciona de la siguiente manera:

Precio dentro

de un año = X(Gan. por Dividendo + Gan. por Valoración

Mercado) Si la tasa de

interés sube, el precio del bono (el valor presente del

bono) baja. Si por el contrario las tasas de interés

bajan, el valor del bono (el valor presente del bono)

sube. Mientras más largo sea el vencimiento del bono más

sensible a esta regla es su comportamiento. Es decir, si

el bono es a largo plazo y las tasas de interés del

mercado suben el precio del bono a largo plazo baja con

más fuerza que los bonos a corto plazo. Con esto podemos

intuir que un bono es muy sensible al movimiento de

tasas de interés del mercado es decir tiene un riesgo de

tasa de interés. Cuando compramos un bono nos fijamos

en su cupón porque equivale al flujo de caja que vamos a

recibir periódicamente pero de igual importancia es

saber cuales es Yield to Maturity el cual nos da un

indicio de cual sería nuestro rendimiento si compráramos

un bono hoy y nos quedáramos con el, sin venderlo hasta

su fecha de vencimiento. Los fondos mutuales son un tipo de herramienta de inversión en la cual se invierte el capital de un grupo de inversionistas en instrumentos financieros (bonos, acciones). La manera en la cual se invierte este capital se confiere al criterio de un administrador de fondos y cada inversionista tiene en el una participación. El administrador del fondo es quien decide cuales inversiones realiza el fondo. Este administrador debe respetar el reglamento del fondo que se encuentra estipulado en el "prospecto." En este documento se definen los lineamientos, filosofías, objetivos y restricciones que componen el fondo. Cada administrador tiene diferentes filosofías, lo que sugiere que los fondos tienen también distintas filosofías. A la hora de escoger en cual fondo debemos invertir, debemos asegurarnos que sus lineamientos estén acordes con nuestros objetivos. El punto es que cada persona tenga las posibilidades de elegir cual es la herramienta de inversión que más le conviene, si acciones, bonos o fondos. Los fondos nacen como respuesta a necesidades en el mercado de inversionistas. Estos fueron creados para aquellos ahorristas que no disponen del tiempo necesario para ocuparse de sus inversiones, y/o para aquellos inversores que quieren diversificar su riesgo comprando varios tipos de instrumentos financieros, pero cuyo capital disponible para invertir en los mismos no les es suficiente para comprar cada una de las acciones y bonos disponibles. Entonces estos ahorristas pueden escoger invertir en un "pull" de instrumentos financieros compuesto por distintos tipos de acciones y bonos donde cada uno tiene una participación. El valor de un Fondo Mutual depende directamente del precio de los instrumentos en que esta invertido su patrimonio. Supongamos que el fondo invierte en acciones excelentes y estas suben de valor, inmediatamente el valor o patrimonio del fondo también sube porque sus activos subieron. Entonces podemos saber al valor de un fondo conociendo los activos que tiene. Si nos gustan estos activos del fondo y estamos de acuerdo con su filosofía podríamos pensar en invertir en el. Podemos invertir en un fondo comprando una participación del mismo, conocidas también como unidades de inversión. Las Unidades de Inversión son cada una de las partes en las que el patrimonio del fondo se divide. Estas son la forma de medir la participación de un inversionista dentro del Fondo Mutual. Básicamente existen tres tipos de fondos mutuales: Los fondos mutuales de renta variable, que invierten exclusivamente en acciones, los fondos mutuales de renta fija, que invierten exclusivamente en bonos, y los fondos mutuales mixtos, que invierten tanto en bonos como en acciones. Los fondos de capital abierto son aquellos en que cada vez que alguien suscribe o rescata sus unidades de inversión, el fondo crece o disminuye en tamaño de unidades de inversión. Los fondos de capital cerrado no prevén anticipos o rescates de unidades de inversión antes de la fecha de vencimiento. Son fondos que existen por un tiempo determinado y hasta esa fecha de vencimiento no se desarman. Los fondos de los activos son aquellos en los que los administradores seleccionan las mejores opciones de inversión utilizando análisis fundamentales y técnicos. Por otra parte, los fondos de administración pasiva o Index Funds son aquellos que no seleccionan los activos en que invierten, sencillamente compran todas las acciones que conforman un determinado índice de mercado. Esto deriva de la perspectiva que indica que es mas conservador invertir de esta forma ya que existe una mayor diversificación del portafolio. | ||

| Caso

Practico Las principales características de un bono son:

Para determinas el valor de un bono por ejemplo a la par de $1000 a un plazo de 1 año con un cupón anual de 10%, si su tasa requerida de rendimiento es de 10%, sería: INT = 1000$ * 10% =

100$ y su valor a los 10 años: Vd10= 100$(P/A, i, 10)+1000$ (P/F, i, 10) = 614,45 + 385,54 = 1000$ Si la tasa de inflación aumenta en 3 puntos porcentuales, ocasionando con ello que los inversionistas requieran un rendimiento de 13% con (P/F,13%,1)=0,8850; (P/F,13%,10)=0,2946; (P/A,13%,10)=5,4262). Entonces: Vd =

100*(P/A,13%,1)+1000*(P/F,13%,1)=100(0,8850) +1000(0,8850) = 973,50$ En caso que al valor del bono si la inflación disminuyera y kd declinara hasta 7%. Se obtendría: Vd =

100*(P/A,7%,1)+1000*(P/F,7%,1) = 100(0,9345) + 1000(0.9345) = $

1.027,95 | ||

|

Conclusiones Los principales aspectos al tomar decisiones de Inversión, son:

| ||

|

Bibliografía AB

Asesores (1998): "Guía del Inversor". Cuadernos Cinco Días. 1998 | ||

|

Referencias de Internet

http://www.sec.gov/.ve |

Última actualización 6JUN03

Copyright 2003 PNBR. Todos los derechos reservados.