CAPÍTULO II

MARCO

TEÓRICO

2. ESQUEMA TENTATIVO

2.1 Consideraciones

generales.

El objetivo de

este Capítulo es presentar el marco teórico que sustente

El marco teórico tiene dos aspectos diferentes que apoyan a la investigación: por una parte, permite ubicar el tema objeto dentro del conjunto de las teorías existentes con el propósito de precisar, en cuál corriente de pensamiento se inscribe y, en qué medida significa algo nuevo o complementario. Por otra parte, es una descripción detallada de cada uno de los elementos de la teoría que serán directamente utilizados en el desarrollo de la investigación, incluyendo las relaciones más significativas que se producen entre esos elementos teóricos, previniendo errores que se han cometido en otros estudios, acudiendo a los antecedentes, para aprender como ha sido tratado un problema especifico de investigación, tomando en cuenta qué tipos de estudios se han efectuado, con qué tipos de sujetos, cómo se han recolectado los datos, en qué lugares se han llevado a cabo, qué diseños se han utilizado, evitando las desviaciones del planteamiento original; así como también, conduciendo al establecimiento de hipótesis o afirmaciones que más tarde habrán de someterse a pruebas en la realidad; inspirando nuevas líneas y áreas de investigación; y proporcionando un marco de referencia para interpretar los resultados del estudio. [SIE 88]

El Cuadro

de Mando Integral o Balanced Scoredcard ha tenido una gran aceptación en los

negocios a escala mundial, y ha sido el foco de interés de numerosos artículos,

seminarios, asesorías, estudios y otras actividades tanto académicas como

empresariales.

![]() Uso del balanced scorecard en el ámbito

internacional

Uso del balanced scorecard en el ámbito

internacional

Existe

evidencia proveniente de distintas investigaciones, que muestran el amplio uso

de esta herramienta:

·

Un estudio realizado por Silk en 1998, estimó que

en Estados Unidos, el 60% de las 1000 empresas de Fortune

habían utilizado el CMI.

·

Marr en el 2001 afirmó: “Los últimos datos sugieren que más

del 50% de las mayores firmas de los Estados Unidos han adoptado estructuras de

medición, tales como el CMI, a fines del

·

En el 2001 se estimó que en el Reino Unido el 57% de las empresas habían

usado el CMI y un 56% de las que no tenían experiencia con la herramienta,

tenían entre sus proyectos su implementación.

·

Rugby en el año 2001 realizó un estudio a nivel mundial sobre herramientas

de gestión, el que arrojó que el CMI tenía una tasa de utilización del 44%.

·

Entre los años 2000 y 2001 Speckbacher, Bischof y Pfeiffer realizaron un

estudio entre más de 200 empresas de países de habla Alemana con respecto a la utilización

del CMI, obteniendo que aproximadamente un 26% de ellas lo utiliza.

![]() Uso del Balanced Scorecard en PDVSA

Uso del Balanced Scorecard en PDVSA

Para iniciar el

marco teórico resulta conveniente citar algunos estudios preexistentes

vinculados al tema de investigación: El Balanced scorecard o Cuadro de Mando

Integral fue desarrollado por dos hombres en 990, el Dr. Robert

Kaplan de Harvard y el

ejecutivo David Norton iniciaron un estudio titulado

“Measuring Performance in the

Organization of the Future”. La conclusión de tal

trabajo fue un sistema equilibrado de medición estratégica, organizado en torno

a cuatro perspectivas distintas – financiera, del cliente, de procesos internos

y de aprendizaje y crecimiento – denominada desde entonces Balanced ScoreCard

(BSC).

En PDVSA el

período comprendido entre 1997-1999 se realizó un trabajo de investigación en

la organización de Ambiente, Higiene y Seguridad (AHS) de la División de

Exploración y Producción (E&P) de Petróleos de

Venezuela (PDVSA), antes del cambio estructural sufrido por la empresa a

finales del 2002, con esta investigación se pretendió definir en función de las

necesidades anteriores de la División y sus unidades funcionales de negocios

para ese entonces, la estrategia que debió aplicarse en materia de AHS y los

procesos que debieron ser desarrollados dentro de un modelo integral en

correspondencia a un Sistema de Indicadores Balanceados (SIB), que facilitó la

medición de la Gestión y la rendición de cuentas. Las conclusiones principales

a las cuales se arribaron en este trabajo fue la definición de un modelo

integral de riesgos a ciertas perspectivas organizacionales que condujeron el

esfuerzo hacia el posicionamiento en ese período, de

Otro estudio

importante realizado en PDVSA en el año 1998, Se realizó una investigación que

determinó el uso de la metodología del Cuadro de Mando Integral como la más

adecuada para contribuir a tal objetivo por medio de la planificación estratégica y control de gestión. Se realizó un análisis de la competencia (benchmarking), en cooperación con el instituto

norteamericano American Productivity

and Quality Center, para ver cómo estaban haciendo las empresas la

ejecución de sus estrategias. Se encontró que la metodología más exitosa en

corporaciones similares a

Sistemas Balanceados De

Indicadores

Los

SBI “Sistemas Balanceados de Indicadores” parten de la visión y estrategias de

la empresa con todos los departamentos alineados con el negocio y creando una

sinergia entre las áreas de operaciones, mantenimiento y los sistemas

financieros de

La

ventaja primordial de la implementación de los SBI “Sistemas Balanceados de

Indicadores” es que no se circunscribe solamente a una perspectiva, sino que

las considera todas simultáneamente, identificando las relaciones entre ellas.

De esta forma es posible establecer una cadena Causa - Efecto que permita tomar

las iniciativas necesarias a cada nivel. El enlace de las cuatro perspectivas,

constituye lo que se llama el “Balanced Scorecard” o “Cuadro de Mando

Integral”.

Balanced

Scorecard o Cuadro de Mando Integral

El Balanced

Scorecard es una poderosa herramienta de administración que se utiliza para

monitorear y administrar el desempeño de la estrategia en una organización.

El Balanced

Scorecard convierte la misión y visión en un conjunto integral de objetivos y medidas

de desempeño que pueden ser cuantificadas y valuadas. Estas medidas incluyen

comúnmente las siguientes categorías de desempeño:

·

Desempeño

Financiero (ingresos, ganancias, Valor Económico Agregado VEA®, flujos, retorno

sobre la inversión)

·

Desempeño

de los Clientes (participación de mercado, satisfacción del cliente, lealtad

del cliente)

·

Desempeño

de los Procesos Internos (tasas de productividad, medidas de calidad, tiempos

de ciclo)

·

Desempeño

de

·

Perspectiva

de Aprendizaje y Crecimiento

El Mapa Estratégico

El Mapa Estratégico

La utilización de los mapas estratégicos ayuda a los

planificadores estratégicos a estar seguro que su estrategia está

suficientemente esté operativizada para que el alineamiento y la medición estén

perfectamente enfocados.

Estos mapas permiten fundamentalmente:

·

Operativizar la estrategia convirtiendo las grandes ideas y

visiones estratégicas en una estrategia estructurada, operativa y accionable que señala claramente cómo cada una de las

unidades de la compañía aportan valor diferencial y equilibrado a la

consecución de la estrategia de la

organización.

·

Comunicar

de forma gráfica, sencilla y potente la voluntad estratégica a todos los

niveles de la organización.

Así pues, su construcción es un proceso de muy alto

valor para la organización, ya que permiten definir de forma estructurada y

visual el contexto estratégico hacia el que se orienta la acción y

adicionalmente permiten el consenso y la comunicación a todos los niveles

facilitando el compromiso.

El mapa estratégico de una organización se construye

tomando como base las cuatros perspectivas básicas en el proceso de creación de

valor.

Figura 1: Modelo General del Mapas Estratégico

Las 4 perspectivas del Balanced Scorecard

El método del Balanced Scorecard de Kaplan y de Norton es un acercamiento

estratégico, y el sistema de la gestión del performance, que permite a

organizaciones traducir la visión y la estrategia de una compañía a la puesta

en práctica, trabajando a partir de 4 perspectivas:

·

Perspectiva

financiera.

·

Perspectiva

del cliente.

·

Perspectiva

interna

·

Perspectiva

el aprender y del crecimiento.

Esto permite la supervisión del actual performance, pero el método también intenta capturar la información sobre como de bien la organización se coloca para realizarse en el futuro.

1. La perspectiva financiera

Kaplan y Norton no desatienden la

necesidad tradicional de datos financieros. Los datos de financiamientos

oportunos y exactos serán siempre una prioridad, y las gerentes se cerciorarán

de proporcionarla. De hecho, hay a menudo más que la suficientes dirección y

proceso de datos financieros. Con la puesta en práctica de una base de datos de

la impresa, se espera que más del proceso pueden ser centralizadas y ser

automatizadas. Pero el punto es que el énfasis actual en ediciones financieras

conduce a una situación desequilibrada con respecto a otras perspectivas.

2. La perspectiva del cliente

La filosofía reciente de la gestión ha demostrado una

realización de aumento de la importancia del foco de cliente y de la

satisfacción de cliente en cualquier compañía. Éstos se llaman los indicadores

principales: si los clientes no están satisfechos, encontrarán eventual a otros

surtidores que resuelvan sus necesidades. El performance pobre de esta

perspectiva es así un indicador principal de la declinación futura. Aun cuando

el cuadro financiero actual puede parecerse (aún) bueno. En la métrica que se

convierte por satisfacción, los clientes deben ser analizados. En términos de

clases de clientes, y de las clases de procesos para los cuales estamos

proporcionando un producto o lo mantenemos a esos grupos del cliente.

3. La perspectiva interna

Esta perspectiva refiere a procesos internos del

negocio. Las medidas basadas en esta perspectiva demostrarán que las gerentes

como de bien su negocio está funcionando, y si sus productos y servicios se

conforman con los requisitos del cliente. Estas métricas tienen que ser

diseñadas cuidadosamente por los que sepan estos procesos lo más íntimo

posible. Además de los procesos estratégicos de la gestión, dos clases de

procesos del negocio pueden ser identificadas:

·

Procesos

orientados hacia

·

Procesos

de

4. Perspectiva

el aprender y del crecimiento

Esta perspectiva incluye el entrenamiento de empleado

y las actitudes culturales de la impresa relacionados con la uno mismo-mejora

individual y de

La integración de estas cuatro perspectivas en un

cuadro atractivo a un gráfico, ha hecho el método del Balanced Scorecard muy

acertado como metodología de la gestión.

Figura 2: Perspectiva Del BCS

![]() Vinculación de los indicadores

Vinculación de los indicadores

La estrategia

es un conjunto de hipótesis sobre relaciones de causa–efecto.

El sistema de medición debe establecer de forma explícita las relaciones entre

los objetivos en las diversas perspectivas, a fin de que puedan ser gestionadas

y validadas.

El trabajo de

la cadena de “beneficio del servicio” (Heskett, Jones, Loveman, Passer y Schlesinger, 1994) puso de manifiesto las relaciones causales

entre la satisfacción de los empleados, la satisfacción de los clientes, la

fidelidad de los clientes, la cuota de mercado y finalmente, el desempeño

financiero.

A la

representación gráfica de los objetivos y sus relaciones causales se la

denomina mapa estratégico.

![]() Objetivos,

medidas, blancos, e iniciativas

Objetivos,

medidas, blancos, e iniciativas

Para cada perspectiva del Balanced Scorecard se

supervisan cuatro cosas (anotado):

·

Objetivos: objetivos importantes que se alcanzarán, por

ejemplo, crecimiento provechoso.

·

Medidas: los parámetros observables que serán utilizados

para medir progreso hacia alcanzar el objetivo. Por ejemplo, el objetivo del

crecimiento provechoso se pudo medir por el crecimiento en el margen neto.

·

Blancos: los valores de blanco específicos para las medidas,

por ejemplo, declinación anual del 7% en interrupciones del manufacturero.

·

Iniciativas: proyectos o programas que se iniciarán para

satisfacer el objetivo.

![]() Métrica del resultado

Métrica del resultado

Usted no puede mejorar lo que usted no puede medir. Por

lo tanto la métrica se debe desarrollar basó en las prioridades del plan

estratégico, que proporciona los factores que causa y los criterios dominantes

del negocio para las gerentes de la métrica la mayoría del deseo de mirar. Los

procesos entonces se diseñan para recoger la información relevante a estas

métricas y para reducirla a la forma numérica para el almacenaje, la

exhibición, y el análisis. Los responsables examinan los resultados de varios

procesos y estrategias medidos y siguen los resultados para dirigir a la

compañía y para proporcionar la regeneración.

El valor de la métrica está tan en su capacidad de proporcionar una base

efectiva para definir:

·

Regeneración

estratégica para demostrar el actual estado de la organización de muchas

perspectivas para los responsables.

·

Regeneración

de diagnóstico en los varios procesos para dirigir mejoras continuamente.

·

Tendencias

en un cierto plazo el performance.

·

Regeneración

alrededor de los métodos de la medida ellos mismos. ¿Qué medidas deben ser

seguidas?

·

Entradas

cuantitativas para los métodos pronosticados y para los sistemas de ayuda de

decisión.

Los sistemas de medición actuales:

La mayoría de sistemas de medición actuales en

las compañías se caracterizan por estar casi o totalmente enfocados en los

indicadores financieros. Cuando una compañía se enfoca principalmente en

indicadores financieros, en la mayoría de los casos, su desempeño corporativo

se refleja en los Reportes Financieros, los cuales se basan en hechos pasados,

colocan el énfasis en los resultados y en el corto plazo.

Podríamos comparar los reportes financieros en

una compañía con el marcador de un partido de fútbol o de béisbol, simplemente

nos dan un resultado, si ganamos o perdimos. Igualmente podríamos comparar los

reportes financieros con manejar un avión con un solo instrumento (por ejemplo

la altitud). Nadie va a ganar un partido fijándose solamente en el marcador y

tampoco llegará a su destino exitosamente con un solo instrumento de su panel

de control.

Si esto está claro, lo que las empresas deben

hacer para ser exitosas es buscar un complemento a los indicadores financieros,

y la respuesta la están encontrando un sin número de empresas exitosas en el

mundo (Mobil, Sears, Cigna, Skandia) y en Colombia (Ecopetrol, Isagen, Epsa, Hydrocafé, Amortiguadores

Gabriel, TV-Cable Bucaramanga, Corona) las cuales en mayor o menor grado están

implantando este concepto.

El enfoque del BSC lo que busca básicamente es complementar

los indicadores financieros con los indicadores no financieros y lograr un

balance de tal forma que la compañía puede tener unos buenos resultados en el

corto plazo y construir su futuro, de esta manera la compañía será exitosa y

cumplirá su visión, será una empresa donde todos quisiéramos trabajar.

Una vez que empecemos a utilizar el enfoque del

Balanced Scorecard, nos vamos a dar cuenta de los resultados que podemos

conseguir y la interacción de este enfoque con cualquiera de otras herramientas

gerenciales, llámese calidad total, reingeniería o cualquier otra, se

convertirá en un poderoso rayo láser con el cual la empresa podrá alcanzar lo

que desee, su sueño anhelado, no habrá nada que no pueda vencer a través de

esta combinación poderosa.

Esto constituye la mejor invitación a abrir

nuestras mentes a este nuevo concepto, a empezar a aplicarlo en nuestras

compañías y a empezar a ver sus resultados. Esto no es una moda más, no es algo

que va a llegar a causarle inconvenientes. Es algo que va a complementarse muy

bien con lo que ya ha construido en su empresa, lo va a enriquecer, potenciar y

fortalecer para lograr lo que siempre ha deseado, y lo que el presidente de la

compañía que mencioné al comienzo del artículo, estará logrando en muy poco tiempo.

Resumen: El Balanced

Scorecard es una forma integrada, balanceada y estratégica de medir el progreso

actual y suministrar la dirección futura de la compañía que le permitirá

convertir la visión en acción, por medio de un conjunto coherente de indicadores

agrupados en 4 diferentes perspectivas, a través de las cuales es posible ver

el negocio en conjunto.

Integrada: Porque utiliza

las 4 perspectivas indispensables para ver una empresa o área de la empresa

como un todo, luego de dos investigaciones de 1 año de duración: una en los

Estados Unidos en 1990 y la otra en Europa en 1996, se ha podido establecer que

son estas las 4 perspectivas básicas con las cuales es posible lograr cumplir

la visión de una compañía y hacerlo exitosamente.

Balanceada: Uno de los

conceptos clave y novedoso sobre el cual se basa el nombre "Balanced

Scorecard". Lo importante aquí es que la estrategia de la compañía este

balanceada, así como sus indicadores de gestión, es decir existan tanto

indicadores financieros como no financieros, de resultado como de proceso y así

sucesivamente.

Estratégica: Otro concepto

novedoso del enfoque del Balanced Scorecard, se trata de tener objetivos

estratégicos que estén relacionados entre sí y que cuenten la estrategia de la

compañía por medio de un mapa de enlaces causa-efecto.

La mayoría de empresas tienen indicadores

aislados, definidos independientemente por cada área de la compañía, los cuales

buscan siempre fortalecer el poder de las mismas, fortaleciendo cada vez más

las islas o compartimientos (silos) funcionales.

Lo que requieren hoy en día las empresas son

indicadores relacionados (cruzados) construidos entre todas las áreas en forma

consensuada, buscando siempre negociar los trade-offs no permitiendo que un área sobresalga a costa de otra

u otras áreas de la empresa y que respondan a objetivos estratégicos.

La metodología para desarrollar e implementar

sus Indicadores de Gestión Estratégicos es. simple, concreta y poderosa Cuenta con

unas herramientas de apoyo que le permitirán desarrollar Indicadores de Gestión

que faciliten traducir la visión y estrategias de sus compañías en acción.

Estas herramientas podrán ayudarle a elaborar y hacer realidad el Balanced

Scorecard en sus empresas.

![]() El BSC como sistema de gestión estratégica

El BSC como sistema de gestión estratégica

El BSC implica que una empresa trasforme

su estrategia en un proceso de revisión permanente, como una mejora continua.

Para eso se centra en algunos procesos gerenciales básicos, aquí puntualizados:

Esclareciendo y

traduciendo la visión y estrategia: es muy importante que todos los

colaboradores realmente entiendan la visión y la estrategia de

Comunicando y

estableciendo vinculaciones: la comunicación es un factor crítico para

cualquier sistema de gestión. En el caso de que la estrategia definida por los

gestores no llegue a los operadores de manera fácil y en su lenguaje, no

existirá la alineación entre las metas operacionales (el día a día del colaborador)

con los factores globales del suceso organizativo. Cuando los empleados

comprenden los objetivos y medidas de alto nivel, se tornan capaces de

establecer metas locales que apuntan a la estrategia global de la unidad de

negocio.

Planeamiento y establecimiento de metas: un impacto significativo del BSC

es inducir un cambio organizativo al hacer que los gestores establezcan metas a

largo plazo y una vez planeadas, se realicen para que la empresa evolucione de

forma notoria. Para alcanzar esos objetivos, es necesario que los ejecutivos

puedan alinear los proyectos estratégicos a la visión de la empresa,

estableciendo marcos de referencia a corto plazo para las medidas financieras y

no financieras del BSC.

Feedback y Aprendizaje estratégico: Es este proceso el que garantiza el

control y seguimiento de la estrategia, para contrastar si está siendo cumplida

conforme a lo planeado; en caso contrario, permite que sean tomadas medidas

correctivas para orientarla, nuevamente, a un rumbo certero. Durante el ciclo

de vida del BSC, la empresa aumenta su aprendizaje estratégico y desarrolla una

mayor capacidad de observación de las tendencias del mercado, permaneciendo en

alerta y siempre atenta para implementar rápidos ajustes.

El Balanced Scoredcard

Aplicado al proyecto

El BSC tiene su origen en el ámbito empresarial. Para deducir cualquier

acción de aplicación en el marco estratégico del proyecto es importante

considerar los paralelismos que pudiera tener con respecto a la forma como

habitualmente funcionan las empresas. En esta línea, la disertación sobre la

aplicabilidad del BSC en proyectos que hacen Phillips

et al. (2002) toman en consideración algunos puntos de contacto con la

actividad empresarial:

·

Los proyectos centran su actividad en objetivos y

resultados.

·

Los proyectos contienen y se fundamentan en procesos,

algunos de los cuales son susceptibles de medición.

·

Para muchos proyectos el resultado es directamente

destacado en términos de la contribución financiera que son capaces de propiciar,

ya sea en forma de incremento en las ventas, aumento de producción,

maximización del valor económico agregado o el retorno a la inversión.

·

Las tareas individuales del proyecto son especificadas,

medidas y dimensionadas en el tiempo.

La necesidad de establecer sistemas de control, es creciente, al igual que

la demanda de gerencia de proyectos con conocimiento operativo de estos

sistemas. Sanz (2003), también establece algunos condicionantes necesarios para

la implementación del BSC. Todos ellos son criterios claramente aplicables a

las características del proyecto y, además, ponen de manifiesto la alta

susceptibilidad que esta herramienta posee para la gestión da la actividad del

proyecto. Estos son:

·

La presencia de un objetivo principal dentro de cada

ámbito de acción descrita.

·

Por medio de su trabajo o acción principal entrega un

valor agregado.

·

Tiene clientes variados.

·

Para su “producción” utiliza recursos, que exigen el pago

de un precio.

·

Aprende continuamente y perfecciona su actuación

entregando mejores resultados con más eficiencia a medida que transcurre el

tiempo.

Se destaca que, dentro de las mejores prácticas en la dirección del

proyecto, la primera cosa que hay que definir es la misión o razón de ser del

proyecto. Otra razón importante es que el proyecto es conducido por personas,

de la misma forma como operan los funcionarios o empleados en las

organizaciones.

Por todo lo anterior podemos afirmar que, intrínsecamente, la actividad del

proyecto contiene algunas conexiones directas con las dimensiones del Balanced

Scorecard. Cuando se destaca la necesidad de establecer una misión y objetivos,

estamos considerando una actividad esencial en el BSC. Cuando se habla de

tareas especificadas, medidas y dimensionadas, se está definiendo la

perspectiva de procesos internos; el énfasis en el impacto monetario de los

resultados del proyecto destaca la perspectiva financiera; el hecho de que son

actividades desarrolladas por personas y que además conforman un equipo que

aprende y se redimensiona, define la perspectiva de aprendizaje y crecimiento.

La claridad del proyecto para detallar los stakeholders,

concuerda y da énfasis a la presencia del cliente.

Adicionalmente, direcciones estratégicas de muchos proyectos concuerdan en

el establecimiento de objetivos precisos que apuntan hacia la búsqueda de la

calidad, el establecimiento de indicadores métricos para evaluar la gestión, la

integración y gestión apropiada del capital humano y el aseguramiento de

resultados financieros exitosos. Como procedimiento metodológico, el BSC es un

sistema que permite la visualización y traducción de la estrategia en objetivos

puntuales y se ajusta a la necesidad de considerar, controlar y mejorar los

principales indicadores de gestión. Al prever cuatro perspectivas básicas, la

gerencia de proyecto no sólo garantiza la alineación estratégica del proyecto

sino que puede, en función de la evolución del proyecto, tomar decisiones a

partir del performance e impacto de los indicadores para equilibrar la gestión

hacia los resultados esperados y la máxima agregación de valor. Así entendido,

el BSC ha supuesto una metodología que adquiere mayor relevancia en la gestión

de proyectos, a tal grado que se habla del Balanced Project Management ó

gerencia de proyecto balanceado.

El Balanced Project

Management

El Balanced Project Management es una herramienta gerencial fundamentada en

el uso del BSC en

![]() El Mapa Estratégico del

Proyecto

El Mapa Estratégico del

Proyecto

Es una herramienta que permite precisar los objetivos básicos y de

orientación estratégica del proyecto. Puede realizarse un mapa general, que refleja

la orientación básica, de la cual se desprenden otros proyectos, cada uno con

su propio mapa más específico; ésto si partimos del supuesto de que todos los

proyectos están basados en la misma metodología gerencial. La ventaja de la

agrupación planteada es, además de la alineación estratégica similar, la

comparación cruzada entre proyectos de similar envergadura. En primera

instancia deben definirse los objetivos generales relacionados con el proyecto,

luego se distribuyen entre las cuatro perspectivas del BSC, aunque es posible

crear nuevas alternativas en función de las particularidades del proyecto.

Estando los objetivos distribuidos en las perspectivas, se procede a

diferenciar los objetivos que se consideren causas y aquellos que se definen

como efectos. Al conectar estos objetivos se establecen relaciones

causa-efecto.

Finalmente se deben crear los indicadores, que son criterios medibles para

evaluar cada objetivo. Por regla del BSC, cada objetivo debe ser correspondido

con al menos un indicador y es muy importante que sean claros, específicos, que

destaquen su método de recolección y expresión matemática. Los Steakeholders implicados deben conocer la finalidad y

utilidad de estas métricas. El acuerdo y el consenso son también dimensiones

importantes para asegurar la puesta en común de toda la estrategia del

proyecto.

Creando el mapa estratégico

·

Establecimiento de la visión del proyecto: en términos

generales resulta importante clarificar que se espera con la ejecución y puesta

en marcha del proyecto; por ejemplo: ser un proyecto temporal, finalizado

dentro de los plazos planeados y acordados, entregando un producto de alta

calidad, conforme a las expectativas y requerimientos del cliente.

·

Perspectivas:

o

Financiera: en la experiencia práctica el impacto

financiero asociado a los costes, guarda una estrecha relación con los plazos

del proyecto. Es por ello que desde la perspectiva financiera se debe valorar

la interacción entre estas dos variables. La desviación de los costes y de los

plazos, el valor agregado, el retorno a la inversión del proyecto y el

mantenimiento de la viabilidad económica, suelen ser indicadores.

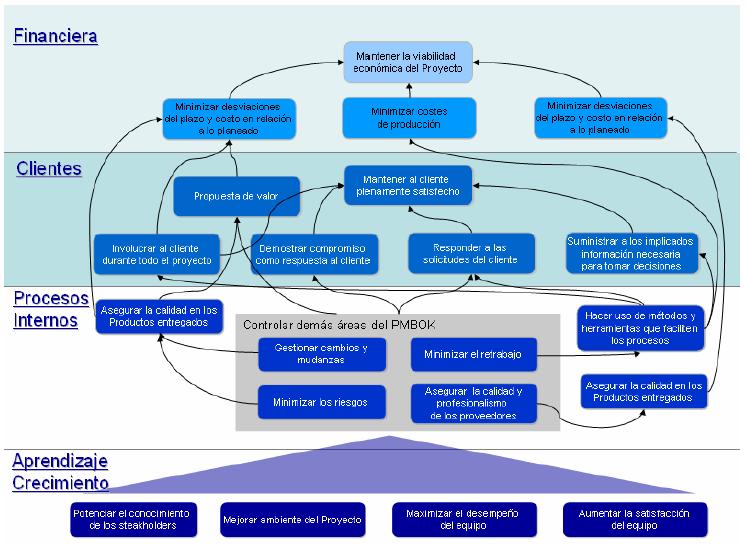

Figura

3: Mapa De La

Estrategia Global Del Proyecto

o

Clientes: la tendencia es a considerar la

satisfacción del cliente, medida a través de un cuestionario para tal fin. Sin

embargo otras dimensiones pueden evaluarse como el tiempo de respuesta a las

solicitudes del cliente, la integración del cliente en las actividades de

planificación o asesorías (horas de atención al cliente), el porcentaje de

quejas y reclamaciones, el número de

comunicados enviados al cliente y su respectivo feedback y los errores

ocurridos por falta de comunicación.

o

Procesos Internos: en esta perspectiva es de especial utilidad

los criterios planteados en el proyecto, entre ellos,

§

Anticipación de problemas de planificación, que se

refiere a indicadores como el porcentaje de actividades en las que se ha

detectado errores de planificación y también el número de actividades

re-planificadas.

§

Aseguramiento de la calidad profesional y técnica de los

proveedores (nivel de satisfacción del proveedor, productos descartados por

baja calidad, entre otros).

§

Gestión de mudanzas y espacio (tiempo, coste de la

mudanza, trabajo y duración re-planificada).

§

Minimizar los riesgos (Número de riesgos que

están siendo evaluados o mitigados, porcentaje de riesgos de alta exposición).

§

Minimizar el retrabajo: (coste,

duración y frecuencia del retrabajo).

§

Asegurar la calidad de los productos entregados

(porcentaje de productos cero defecto, defectos reportados y corregidos).

§

Empleo de métodos y herramientas que faciliten los

procesos (registro de mejores prácticas, problemas recurrentes, entre otras).

o

Aprendizaje y Crecimiento: toma en

consideración las actividades que planifica la gerencia para potenciar el

conocimiento del equipo (horas de entrenamiento x persona), mejorar el clima de

trabajo (porcentaje de mejora del clima laboral, mejoras realizadas), la

productividad (horas trabajadas por persona o por equipo), la satisfacción y la

moral laboral (porcentaje de satisfacción).

Las

Guías de Gerencia para Proyectos de Inversión de Capital (GGPIC) de PDVSA

Las Guías de Gerencia

para Proyectos de Inversión de Capital utilizada por PDVSA abarca el proceso de

ejecución de proyectos mayores, para las áreas de producción (aguas arriba) y

refinación y petroquímica (aguas abajo), desde el momento en que se genera la

base de recursos a nivel corporativo, para luego pasar a la concretización y

definición de propuestas y proyectos en las filiales, pasando por todo el ciclo

presupuestario y aprobatorio, el ciclo de planificación y ejecución de los

proyectos, y culminando con la puesta en marcha de las instalaciones, su

entrega a operaciones, los informes de cierre hasta el primer informe

“Post–Mortem”, su divulgación y la evaluación continua del cumplimiento de las

premisas del negocio durante la vida útil del activo construido, como se muestra en la siguiente

figura.

Para efectos prácticos, se

define aquí el ciclo de vida del proyecto en cinco fases: Visualización,

Conceptualización, Definición, Implantación y Operación,

presentadas en la figura que sigue.

Figura 4: Ciclo de Vida del Proyecto de Inversión de Capital

La

figura anterior también pretende mostrar la estrecha relación existente entre

el proceso de desarrollo del plan de negocios corporativo y el proceso de gestación,

desarrollo y aprobación de proyectos. Se indica con tres ejemplos la

oportunidad cuando los proyectos pasan a ser parte firme del plan de negocios.

En esencia, este momento nunca debe ser antes de haber logrado unos estimados

de Clase II, independientemente del momento dentro del ciclo presupuestario en

que estos estimados se obtengan.

En la

parte superior de la gráfica, se muestra esquemáticamente el proceso que se

sigue para llegar a la aprobación del presupuesto de inversiones de un año en

particular, empezando por la generación de la base de recursos, siguiendo con

los planes de negocio generados por las filiales, los cuales junto con las

formulaciones de presupuesto correspondientes pasan a formar parte del plan de

negocios corporativo, proponiendo un presupuesto firme ajustado a los

requerimientos corporativos para el cierre del ciclo de formulación

presupuestaria, que generalmente se desarrolla dentro de una ventana de

proyectos propuestos y culminando con la aprobación del presupuesto generalmente

para los últimos días del año. En el año siguiente, que es cuando se debe

ejecutar el presupuesto aprobado, generalmente se suceden unas revisiones del

mismo para acomodar cambios de planes y/o ajustes requeridos por restricciones

presupuestarias.

En la parte inferior de la misma

gráfica se ilustran tres posibles escenarios dentro del desarrollo de

proyectos:

- El primero corresponde a

proyectos que vienen del plan del año anterior y que no pudieron ser

incorporados al presupuesto firme de ese año, por no estar definidos

suficientemente ni tener un estimado de costo Clase II. Su desarrollo

generalmente termina en la primera parte del año y entran al presupuesto

en elaboración, antes de cerrarse el ciclo de formulación presupuestaria

de ese año.

- El segundo corresponde a

proyectos que nacen a raíz de los requerimientos de la base de recursos

del año en elaboración. Para estos proyectos resulta generalmente muy

difícil lograr su definición y obtener un alcance detallado junto con un

estimado de costo Clase II, necesario para entrar al presupuesto en

elaboración, antes del cierre del ciclo de formulación. Sin embargo de ser

esto posible el proyecto podría ser considerado para su inclusión en el

presupuesto en elaboración, sin mayores problemas.

- El tercer caso, que es el

más común en proyectos mayores, corresponde a proyectos que nacen a raíz

de los requerimientos de la base de recursos del año en elaboración y que,

como es normal para proyectos de envergadura, no logran la suficiente

definición y el consiguiente estimado Clase II, para el momento del cierre

del ciclo de formulación presupuestaria. Por consiguiente, serán

considerados en futuros ciclos presupuestarios, cuando estén listos para

ello.

El

objetivo de las GGPIC es el de

establecer unas guías de uso práctico en la ejecución de proyectos, de manera

de instituir a nivel de industria una forma estándar de pensar y trabajar, de

uso exclusivo y obligatorio dentro de las operadoras que así lo aprueben.

La idea

de estas guías es resumir y englobar una serie de reglas y prácticas de

gerencia que permita a los participantes del proyecto conducirse exitosamente a

través de todas las fases, desde su visualización hasta la entrega de las

instalaciones a los grupos operacionales; y asegurarse de que se agoten todas

las instancias debidas y establecidas antes de pasar de una fase a la próxima y

acometer costos adicionales.

Las GGPIC pasan a constituir las “mejores prácticas” de la Corporación en

cuanto al proceso de ejecución de proyectos.

Con

estas guías se trata sobretodo de mejorar aquellas áreas, que tradicionalmente

hayan presentado las mayores dificultades y/o hayan tenido el mayor impacto en

el éxito de nuestros proyectos, como lo son el desarrollo inicial de los

mismos, desde su conceptualización hasta su completa definición y alistamiento

para la ejecución física, lo que comúnmente llamamos “Definición y Desarrollo”

o según la terminología anglosajona más conocida “Front

End Loading”

o “F.E.L.”, o “Front

End Engineering Development”

o “F.E.E.D”.

Las

guías enfocan todos los aspectos de ejecución de un proyecto, específicamente

estableciendo las mejores prácticas que merecen ser tomadas en cuenta para

mejorar la ejecución del mismo y poder así lograr las metas de calidad, tiempo

y costo de la manera más eficiente posible.

Esto

se realiza por medio de un proceso probado, normalizado, que nos permita

uniformidad en una gestión de mejora continua y logre elevarla a un nivel digno

de ser considerada de clase mundial.

![]() El proceso de ejecución de proyectos

El proceso de ejecución de proyectos

La

ejecución de un proyecto puede ser vista como un proceso que se desarrolla en

fases, desde que nace o se concibe la idea hasta que se materializa y se pone

en operación el activo o la instalación y ésta comienza a generar un valor al

accionista o dueño. En algunos casos, el proyecto podría no llegar a ejecutarse

y ser cancelado durante su trayectoria hacia la materialización, porque en

algún momento de ésta se pudo determinar que no genera suficiente valor.

La

ejecución de un proyecto es un proceso genérico y universal, aunque cada

compañía en su ambiente de trabajo es diferente y emplea estrategias de

ejecución distintas que se adaptan de la mejor manera al tamaño, tipo,

complejidad, entorno, exigencias del dueño y del momento. Sin embargo, bajo

cualquier esquema de trabajo, existen dos fases en la vida de un proyecto,

claramente definidas y marcadas por un evento de importancia trascendental que

es la “aprobación de los fondos para la ejecución”. Este hito, con

diferentes nombres y con procesos aprobatorios distintos en cada empresa, más o

menos complicado según la estructura y definición jurídica (privada, estatal,

de accionista), demarca las dos etapas básicas de un proyecto: la de “Definición

y Desarrollo”, antes de la aprobación mencionada, y la de “Implantación

y Operación”, después de la misma.

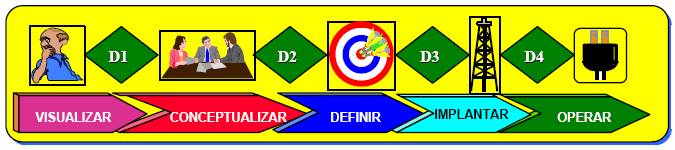

En

las GGPIC, se ha divido el proceso de ejecución de un proyecto en cinco (5)

fases las cuales se muestran esquemáticamente en la siguiente figura.

Figura 5: Las 5 fases del Proyecto de Inversión de Capital

A lo

largo de todo el proceso de ejecución de proyectos y al terminar cada una de

las fases hay que tomar decisiones importantes, las cuales están tipificadas

por los rombos D1 al D4 en la figura

anterior.

La

primera fase de Visualización se puede describir como aquella donde se

planifica el negocio. Se pasa luego a las fases de Conceptualización,

donde se pre–planifica el proyecto, y la Definición,

donde se planifica en detalle la ejecución del proyecto. Se finaliza con la Implantación,

donde se materializa el proyecto y la Operación, donde se pone en

operación y se opera por el tiempo previsto de vida útil

Las

tres primeras fases constituyen lo que se llama “Definición y Desarrollo”

(FEL), y abarcan el proceso de desarrollo de información estratégica

para el dueño, suficiente para analizar el riesgo involucrado y decidir

comprometer los recursos necesarios, a fin de materializar la idea, maximizando

las posibilidades de éxito.

Las

dos siguientes fases constituyen lo que se llama “Implantación y

Operación”, y abarcan el proceso de ejecución física del proyecto,

hasta ponerlo en operación y empezar a obtener los dividendos esperados.

En

todas las fases antes mencionadas existen metas y objetivos muy importantes

para el éxito del proyecto, entre los cuales hay algunos comunes que cabe

mencionar:

·

Integración de funciones y requerimientos: dueño o unidad de negocios,

proyectos, contratista y operaciones, de tal forma que el proyecto o la

instalación cumpla con los requisitos de todos en el tiempo establecido para

ello.

·

Construcción al más bajo costo de instalaciones de la calidad requerida, en

el menor tiempo posible.

·

Información a los niveles decisorios del negocio que permita predecir:

o

metas de calidad de las instalaciones y de los productos.

o

proyecciones de completación y de costos.

o

comparación de costos reales con costos estimados.

o

riesgo implícito del negocio.

·

Incremento de la rentabilidad del negocio.

·

Registro y divulgación de “lecciones aprendidas“.

Como

se puede inferir de todo lo dicho anteriormente, la etapa de “Definición

y Desarrollo“ tiene un impacto

significativo en el resultado de la ejecución de un proyecto.

Para ilustrar

mejor el porqué de esto, es importante entender ciertos conceptos básicos y

universales que se presentamos a continuación.

En la

siguiente figura, se muestran en la parte superior las fases del proyecto, tal

como fueron concebidas para las GGPIC. En la parte intermedia se definen, en

forma general, los productos y conceptos desarrollados en cada una de esas

fases, junto con los niveles de estimación de costos obtenibles en cada

momento. En la parte inferior, se indica cómo se interrelacionan los protagonistas

que intervienen en la ejecución de un proyecto.

También,

se indican dos hitos muy importantes: la aprobación de los fondos para acometer

la ejecución del proyecto y la subsiguiente completación mecánica del mismo.

Lo

más importante es entender que en el proceso de ejecución del proyecto son

llamados a intervenir muchos individuos y/u organizaciones. Estos representan

diferentes funciones, cada quien aporta lo que mejor sabe para el éxito del

proyecto: en este proceso todos tienen deberes y responsabilidades distintos

pero es imperativo que los mismos sean desarrollados de una manera harmónica,

en la correcta secuencia o con el solape requerido donde esto sea el caso.

Figura 6: Proceso de Ejecución de Proyectos de Inversión de Capital

Dentro

de la similitud que se describe en el párrafo anterior, se observa cómo en la

fase de Visualización, la unidad de negocios o el dueño, quien por lo general

genera la idea, es el jugador más prominente. Esta prominencia disminuye en la

fase de conceptualización para dar el pase a la unidad de ingeniería y

proyectos. Esta unidad se va encargando del cumplimiento de la meta en la

medida en que el proyecto se va definiendo, para luego arremeter con máxima

participación, junto con el o los contratistas en la fase de implantación.

Después efectuará el último pase y apoyará a la unidad de operaciones en la

carrera final hacia

En

vista de todo lo discutido hasta este punto, el desarrollo de las presentes

guías se concentra mayormente en todo lo concerniente a las tres primeras

fases, que constituyen el “desarrollo y definición” de un

proyecto y que es donde mejores posibilidades tenemos de direccionarlo

hacia el éxito. Adicionalmente las dos fases correspondientes a “implantar

y operar” también son desarrolladas en detalle, pero enfocadas sólo

hacia las actividades que el dueño (la Corporación), debe acometer, las cuales

una vez superada la fase de contratación, y en el marco del alcance actual que

establecimos para las guías al principio del capítulo, se traducen sobretodo en

coordinación, supervisión y aseguramiento y control de la calidad.

Proyecto de Inversión de Capital

Un proyecto de inversión de capital constituye la manifestación

tangible de una idea de negocios, cuando ésta requiere de una inversión a largo

plazo en bienes depreciables de capital para el logro de sus objetivos

económicos. Estos objetivos se establecen en función de metas medibles tales

como la tasa de retorno sobre la inversión requerida y para la ejecución del

proyecto, el período de recuperación de dicha inversiones y el valor presente

neto de los flujos de caja generados a lo largo del ciclo de vida del proyecto.

El proceso de desarrollo de las actividades asociadas a

un proyecto de inversión de capital se puede definir en base a cinco fases

fundamentales: Formulación y Evaluación; aprobación, Financiamiento, Ejecución

y Operación y Mantenimiento.

El proceso de Formulación y Evaluación de un proyecto de

inversión tiene como objetivo determinar tanto su factibilidad técnica como su

atractivo económico. El potencial de logro de las exigencias económicas para

invertir determina si el proyecto cumple con las condiciones para ser aprobado,

así como cuándo y a que costo debe ser ejecutado en función de la estrategia de

negocios del inversionista.

Más importante aún, la demostración misma de la

rentabilidad de la inversión es la herramienta esencial para el logro del apoyo

financiero al proyecto, sea éste interno, externo o mixto. Sin el acceso a

estos recursos financieros no será posible ejecutar un proyecto de inversión,

por más atractivo que este sea.

![]() El ciclo de valor

El ciclo de valor

La estructura típica del proceso para desarrollar

proyectos de inversión de capital se ha basado en el flujo de las actividades

de ingeniería, procura y construcción requeridas para arrancar el proyecto.

Esto significa que, en general, las consideraciones de valor han tenido la

tendencia a seguir a las decisiones técnicas en el proceso de desarrollo del

proyecto.

Este proceso de toma de decisiones debería funcionar al

contrario. Que las decisiones técnicas deben responder a los mandatos

estratégicos de valor del proyecto y que las instalaciones deberían ser

diseñadas y construidas para satisfacer los objetivos estratégicos del proyecto

de inversión de capital.

Este

enfoque se basa igualmente en la visión de las diferentes fases del ciclo de

valor del proyecto como base para establecer los hitos de transición

requeridos.

·

Evaluación

·

Mejoramiento

·

Aseguramiento

·

Realización

·

Optimización

La siguiente figura que se presenta a continuación

muestra la estructuración de los distintos pasos en el desarrollo de un

proyecto de inversión en base al Ciclo de Valor de la Inversión de Capital.

Figura

7: Ciclo de Valor de la Inversión de Capital

A través de este ciclo de valor, el modelo estará en

capacidad de suministrar a la gerencia los indicadores de desempeño necesarios para

evaluar los resultados obtenidos a lo largo y después de cada fase, identificar

y mitigar factores de riesgo y explotar las oportunidades de agregación de

valor del proyecto antes de seguir a la siguiente fase.

Estos

hitos de transición de hecho representan la oportunidad más efectiva para un

control proactivo de decisiones que pueden influenciar la ecuación equilibrada

entre satisfacción del cliente y retorno financiero para los inversionistas.

Decisiones que pueden tener un impacto permanente en la capacidad del sistema

asociado de planta y equipos para entregar al cliente el volumen requerido de

productos en especificación de una manera efectiva y confiable y, más

importante, al costo correcto.

A continuación se presentan una serie de conceptos adicionales que complementan el marco teórico sustenta la investigación.

Definición de Conceptos

Estrategia: La estrategia puede definirse como la mejor forma de

alcanzar los objetivos, también se dice que "estrategia" es todo lo

que se hace antes de ingresar al conflicto. Luego empieza la

"táctica". Establecer una "estrategia" implica conocer de

antemano las distintas formas en las que se va a dirimir un conflicto y de que

forma enfrentarlo conociendo las metas que se desean alcanzar. La estrategia

puede verse como un plan que debería permitir la mejor distribución de los

recursos y medios disponibles a efectos de poder obtener aquellos objetivos

deseados.

Estrategia

de Crecimiento: Son las

estrategias que se establecen a largo plazo.

Estrategia

de Productividad: Son las

estrategias que se establecen a corto plazo.

Indicador: Permite medir como se esta cumpliendo el

objetivo planteado.

Mapa Estratégico: es el elemento básico del Balanced

Scorecard y su configuración requiere un buen análisis por parte de

Misión: Específica el rol funcional que la organización va a desempeñar en su

entorno e indica con claridad el alcance y dirección de sus actividades.

Objetivo

estratégico: Es

el marco de referencia con base en el cual se orientan todas las estrategias,

planes, programas y proyectos específicos de

Perspectiva

Financiera: Su orientación

principal es maximizar el valor de los

accionistas. De alguna forma, se trata de medir la creación de valor en la organización, se trata de incorporar la visión de los propios accionistas.

Planificación Estratégica: Es el proceso de

evaluación sistemática de la naturaleza de un negocio, definiendo los objetivos

a largo plazo, identificando metas y objetivos cuantitativos, desarrollando

estrategias para alcanzar dichos objetivos y localizando recursos para llevar a

cabo dichas estrategias.

Proyecto: Un proyecto es un

esfuerzo que tiene un objetivo definido, consume recursos, y opera bajo plazo,

coste y calidad. Además, los proyectos son considerados generalmente como

actividades que pueden ser únicas en una empresa.

Sistemas

Balanceados de Indicadores (SBI): son unas herramientas que buscan incorporar

a los sistemas tradicionales de medición de la gestión empresarial, algunos

aspectos no financieros que condicionan la obtención de resultados económicos.

Valor Ganado (EV): Es un método para la medición del desempeño del

proyecto. Compara la cantidad de trabajo planeada con la cantidad realmente

realizada para determinar si el desempeño de costos y programación es el

planeado. Véase también costo real de trabajo realizado, costo presupuestado de

trabajo programado, costo presupuestado de trabajo realizado, varianza de

costo, índice de desempeño de costos, varianza de programación, y índice de

desempeño de programación. (2) Es el costo presupuestado de trabajo realizado

para una actividad o grupo de actividades.

Visión: Es la descripción de como se vería