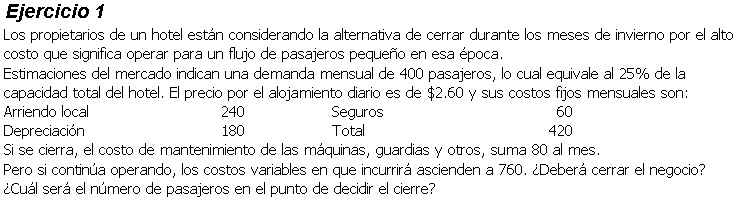

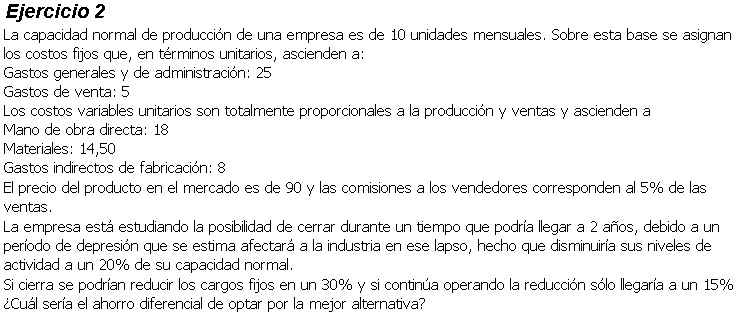

Ejercicios complementarios sobre el tema costos en costos_ejercicio_1.jpg, costos_ejercicio_2.jpg, y costos_ejercicio_3.jpg

Estos ejercicios serán resueltos en clases

Costeo Histórico vs Costeo Directo

Dada la cantidad de consultas que he recibido sobre el tema, he desarrollado un ejercicio muy simple en el cual se puede ver claramente la diferencia entre uno y otro sistema tanto en el estado de resultados como el en valor del Inventario de Productos Terminados, dentro del rubro Bienes de Cambio.

Supongamos que una empresa fabrica 2000 unidades de un producto cualquiera. El costo de fabricarlas es el siguiente:

| Materia prima | $1.20 | unitario |

| Mano de obra directa | $1.80 | unitario |

| Mano de obra indirecta | $4.500 | total |

| Amortizaciones | $1.500 | total |

| Otros costos fijos | $1000 | total |

El precio de venta es de $10 por unidad

El primer estado que elaboramos es el de costos:

| Estado de Costos | ||

| MP | $ 2.400,00 | |

| MOD | $ 3.600,00 | |

| MOI | $ 4.500,00 | |

| Amort | $ 1.500,00 | |

| Otros Gtos Fijos | $ 1.000,00 | |

| Total | $ 13.000,00 |

Dado que se fabrican 2000 unidades, el costo unitario de fabricación total es $13000/2000 = $6.50.

Veamos un primer caso, en el cual se venden las 2000 unidades producidas:

| 1) Venta: | 2000 | unidades | |||||

| Costeo Histórico | Costeo Directo | ||||||

| P | Q | P | Q | ||||

| Ventas | $ 10,00 | 2000 | $ 20.000,00 | Ventas | $ 10,00 | 2000 | $ 20.000,00 |

| CMV | $ 6,50 | 2000 | $ 13.000,00 | Variable | |||

| Resultado | $ 7.000,00 | MP | $ 1,20 | 2000 | $ 2.400,00 | ||

| MOD | $ 1,80 | 2000 | $ 3.600,00 | ||||

| Margen de Contribución | $ 14.000,00 | ||||||

| Fijo | $ 7.000,00 | ||||||

| Resultado | $ 7.000,00 |

Analicemos ahora un segundo caso, donde no se vende ninguna unidad, y se mantienen las 2000 unidades producidas en el stock de productos terminados en el activo:

| 2) Venta: | 0 | unidades | |||||

| Costeo Histórico | Costeo Directo | ||||||

| P | Q | P | Q | ||||

| Ventas | $ 10,00 | 0 | $ 0,00 | Ventas | $ 10,00 | 0 | $ 0,00 |

| CMV | $ 6,50 | 0 | $ 0,00 | Variable | |||

| Resultado | $ 0,00 | MP | $ 1,20 | 0 | $ 0,00 | ||

| MOD | $ 1,80 | 0 | $ 0,00 | ||||

| Margen de Contribución | $ 0,00 | ||||||

| Fijo | $ 7.000,00 | ||||||

| Resultado | -$ 7.000,00 | ||||||

| Stock PT | $ 6,50 | 2000 | $ 13.000,00 | Stock PT | $ 3,00 | 2000 | $ 6.000,00 |

Finalmente, observemos ahora un tercer caso, en el cual sólo se vende el 50% de las unidades producidas:

| 3) Venta: | 1000 | unidades | |||||

| Costeo Histórico | Costeo Directo | ||||||

| P | Q | P | Q | ||||

| Ventas | $ 10,00 | 1000 | $ 10.000,00 | Ventas | $ 10,00 | 1000 | $ 10.000,00 |

| CMV | $ 6,50 | 1000 | $ 6.500,00 | Variable | |||

| Resultado | $ 3.500,00 | MP | $ 1,20 | 1000 | $ 1.200,00 | ||

| MOD | $ 1,80 | 1000 | $ 1.800,00 | ||||

| Margen de Contribución | $ 7.000,00 | ||||||

| Fijo | $ 7.000,00 | ||||||

| Resultado | $ 0,00 | ||||||

| Stock PT | $ 6,50 | 1000 | $ 6.500,00 | Stock PT | $ 3,00 | 1000 | $ 3.000,00 |

Este caso de analizará más profundamente en las clases presenciales.

jquinteros@herrera.unt.edu.**

-

cpnquinteros@yahoo.com.** -

cpnquinteros@arnet.com.**

(reemplazar ** por ar;

es para eludir virus de correo electrónico)

Volver al Índice Volver Arriba

{kind=link}

{kind=link}

{kind=link}