El objetivo de este trabajo es obtener los conocimientos necesarios para analizar una inversión financiera de capital empleando una metodología cuantitativa que deriva de las Finanzas Modernas. Se utilizan los conceptos fundamentales de matemática financiera y luego los criterios de selección de inversiones en contextos de riesgo e incertidumbre. También se contemplarán escenarios inflacionarios y se hará especial hincapié en la determinación de la tasa de descuento.

Las decisiones de inversión son una de las grandes decisiones financieras, todas las decisiones referentes a las inversiones empresariales van desde el análisis de las inversiones en capital de trabajo, como la caja, los bancos, las cuentas por cobrar, los inventarios como a las inversiones de capital representado en activos fijos como edificios, terrenos, maquinaria, tecnología etc.

Metodología para la Evaluación de Inversiones de Capital

El capital disponible puede invertirse en

actividades cuyos ingresos y egresos se produzcan durante un año o

período menor, o en actividades o bienes que generan ingresos y

egresos durante períodos de tiempo mayores. Este segundo caso es el

que se desarrollaremos en el análisis de inversiones de capital.

Cuando se habla de evaluar inversiones es común que también se

mencione la EVALUACION DE PROYECTOS. Un proyecto es una idea. Por

consiguiente, la preparación de un proyecto es la formulación de

dicha idea y la evaluación del mismo es la cuantificación de los

ingresos y egresos asociados a la mencionada formulación. ¿Qué es un

proyecto?: En general se tienen dos puntos de vista:

Para el inversionista es una fuente de beneficios por una cierta

demanda de costos. El desafío consiste en evaluar los mismos a fin

de estar en condiciones de emitir un juicio sobre si el proyecto es

o no, conveniente.

Para el banco u otras entidades financieras, da origen a un flujo de

fondos, en cuyo caso es necesario determinar al momento de otorgar

un préstamo, si el inversionista tendrá capacidad de pagarlo.

Antes de entrar en ver los diferentes métodos existentes, mostraremos la manera mas practica de analizar las diferentes variables involucradas en las inversiones de capital.

Se inicia con la definición de los proyectos de inversión que se tenga. Esto implica determinar la inversión, los flujos de efectivo que generará cada proyecto (positivos o negativos). La vida útil del proyecto, el valor rescate y toda la información cualitativa que se considere necesaria para el análisis.

Calcular el costo de capital ponderado de la empresa. Este consiste en determinar cuánto le cuesta en promedio a la empresa cada peso que maneja, lo que servirá de punto de referencia en el análisis cuantitativo de los proyectos, ya que será la tasa de rendimiento mínimo aceptable por la empresa.

Análisis cuantitativo. En esta etapa se evalúa cada uno de los proyectos por medio de los diferentes métodos cuantitativos. Culmina dicha evaluación en un enfoque matricial, que sintetizará los resultados de cada uno de los métodos y permitirá seleccionar los proyectos, tomando en consideración los métodos cuantitativos que existan, de acuerdo con la importancia de cada uno.

Selección de los proyectos. Analizando cada proyecto por medio del método cuantitativo, debe ser integrado con el aspecto cualitativo para el proceso de selección; esto significa tomar en consideración variables como el rendimiento que generará el proyecto, su urgencia, el riesgo que encierra, la necesidad de llevarlo a cabo, etc. La selección no deberá ser encarada e forma parcial, en función de rentabilidad, sino en unión con los aspectos cualitativos.

Seguimiento de los proyectos. Una vez que se han seleccionado los proyectos en función de las variables, se sigue la etapa de vigilar los beneficios que se esperan del proyecto se estén logrando de acuerdo con lo planeado. De no efectuarse de esa manera, hay que efectuar las correcciones necesarias, hasta asegurarse que el proyecto se cumpla de acuerdo con lo previsto

Métodos de Evaluación de Inversiones de Capital

En el campo de las finanzas hay dos clases de métodos de valoración: los contables y los de rentabilidad.

Métodos contables: En esta categoría se encuentran:

Valor en libros.

Valor con ajuste de activos netos.

Valor de reposición.

Valor de liquidación.

Son fáciles de utilizar, pero presentan serias limitaciones. Tenga en cuenta el precio en libros o ajustado de los activos. No considera la capacidad de los activos de generar riqueza. Su uso en general ha sido frecuente, pero han ido cediendo terreno a otros procedimientos más sofisticados.

Métodos de rentabilidad: consideran la capacidad de la firma de generar riqueza futura. Los más conocidos son:

Valor en bolsa.

Múltiplos de firmas similares.

Flujo de caja descontado.

El valor en bolsa se calcula como el número de acciones multiplicado por el precio.

A continuación pasaremos a estudiar cada uno de estos métodos:

Valor en Libros: Se toma el valor del patrimonio contable. No hay ningún ajuste y resulta de restar los pasivos de los activos. Muy fácil de utilizar y es sólo un punto de referencia que por lo general nadie considera como el verdadero valor de la firma. Una de las causas de su imprecisión es la inflación que introduce serias distorsiones en las cifras contables. Sin embargo, los ajustes por inflación aminoran el efecto distorsionante en las cifras de este estado financiero. Algunas cifras pueden, por tanto, estar alejadas de su valor comercial. No incluyen los activos intangibles no quedan registrados. Los que utilizan este método hacen un ajuste poco ortodoxo a las cifras que por lo general no tiene una base sólida que justifique la cifra de ajuste. No refleja la capacidad de la firma de producir riqueza en el futuro, ni el know-how de la firma, ya que se basa en datos históricos.

Valor con ajuste de activos netos: Este método calcula una especie de patrimonio ajustado basado en un cálculo de lo que podría ser el valor comercial de activos y pasivos. Este cálculo reduce parte de las distorsiones que presenta el método del valor en libros. Al igual que el método anterior no contempla la generación de valor futuro, ni el know-how de la firma. Termina siendo un método algo menos sujeto a los criterios del evaluador que el anterior.

Valor de reposición: Este método se basa en calcular cuánto le costaría al comprador crear una infraestructura productiva igual a la que se tiene. Este valor por estar basado en cotizaciones de activos similares no tiene relación con la capacidad de generar valor en el futuro. Podría ser adecuado para calcular el valor del aporte de bienes a otra sociedad.

Valor de liquidación: Este método consiste en calcular el valor de la firma por el precio de venta de los activos, una vez liquidada la firma. A diferencia de los anteriores, supone que la empresa no continua operando. Los anteriores, a pesar de sus limitaciones, considera a la firma como un proyecto o empresa en marcha. En estos casos hay que tener en cuenta que los valores así obtenidos son inferiores a los de mercado pues suponen una venta de los bienes físicos y activos en general a precios de ocasión o de “quema”. La cifra obtenida por este método define una cota inferior a valor de una firma. Este valor es, en general, más bajo que el valor en libros.

Valor en bolsa: Como ya se mencionó, el valor de una firma que se cotiza en bolsa es relativamente sencillo de calcular: el número de acciones en el mercado multiplicado por el precio de mercado de la acción. Hay que llegar a un acuerdo razonable para determinar cuál es el precio de la acción que se va a utilizar en el cálculo: la cotización del último día, el promedio de la última semana o del último mes, etcétera. Este método tiene graves limitaciones puesto que en nuestro país y en muchos países de América Latina, el mercado bursátil no sólo es muy reducido, sino muy imperfecto y los precios de las acciones no reflejan la realidad de una oferta y demanda libre, sino que en muchos casos son precios manipulados.

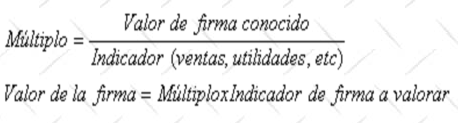

Múltiplos de firmas similares: Este método calcula el valor de la firma a partir del valor de mercado de firmas comparables, por medio de una variable similar, por ejemplo, volumen de ventas, utilidades, etcétera.

La idea es encontrar una firma similar a la cual se le conoce el valor (por ejemplo, porque se transó en fecha reciente) y ese valor se compara con un indicador de la misma firma (utilidades, ventas, etcétera). La relación valor sobre el indicador escogido servirá como múltiplo de la firma a valorar. En general, el valor de una firma estaría definido por la siguiente relación:

![]()

Este es un método fácil de aplicar, aunque tiene serios problemas pues no refleja la capacidad futura de generar riqueza de la compañía valorada.

Flujo de caja descontado: Este método se basa en la capacidad de generar riqueza en el futuro que tiene la empresa. Es necesario proyectar el flujo de caja libre y descontarlo al costo promedio de capital y restarle el valor de los pasivos. O también calcular el flujo de caja de los accionistas y descontarlo a la tasa de oportunidad de los accionistas.

Es útil explorar algunas cifras para ilustrar los problemas asociados al enfoque económico o comercial de la fijación del valor de una empresa y después se harán algunas consideraciones que no siempre quedan incluidas en las cifras frías.

Cuál es la mejor forma de calcular el costo de capital en una empresa

Ya se han visto los conceptos de algunas de las metodologías utilizadas para el calculo de inversiones de capital, pero en este momento veremos una metodología diferente que es muy utilizada para obtener el costo de capital de una empresa, es la del modelo CAPM (Capital Asset Pricing Model) o MAPAC (Modelo de Asignación del Precio del Activo de Capital) desarrollado por William Sharpe.

Este método se desarrolla teniendo en cuenta tres factores: primero, se determina cuál es la tasa libre de riesgo para la economía(Rf). Segundo, cuál es la prima de mercado que se obtiene por invertir en papeles con riesgo (MP), o cuál es el beneficio que se deriva de no invertir a cero riesgo. Tercero, un beta (B) que mide el riesgo sistemático en la industria específica que se está analizando.

La fórmula que da como resultado el costo de capital c* es la siguiente:

c* = Rf + B x MP

La tasa libre de riesgo y la prima de mercado son iguales para todas las empresas, lo que varía es el beta (riesgo).

Los betas se pueden conseguir consultando en instituciones como la supervalores, supersociedades o las bolsas.

Criterios de análisis en las inversiones

Entre los criterios que han logrado un grado alto de aceptación técnica, por parte de los financistas, son los que consideran el valor en el tiempo del dinero, efectuando un tratamiento descontado de los flujos de costos y beneficios. Se pueden mencionar entre ellos el Valor Presente Neto, La Tasa de Rentabilidad, La Relación Beneficio-Costo y La Tasa Interna de Retorno, que brindan la información necesaria para el análisis de las inversiones.

Flujos de fondos asociados a las inversiones

Al realizar una inversión la empresa espera realizar una serie de gastos y producir ciertos costos para obtener una serie de beneficios futuros, La generación de estos costos y obtención de beneficios se conoce con el nombre de "Flujos de fondos", cuyos componentes son:

Cantidad y tiempo de las inversiones: En este se expresa el monto de la inversión inicial, esta realizada en desembolsos en efectivo o con créditos y su utilización frente a los activos fijos o capital de trabajo.

Cantidad y tiempo de los rendimientos: En este se expresa en que cantidad y en cuanto tiempo se espera percibir los rendimientos que genera al inversión efectuada por la empresa

Riesgo de las inversiones

El riesgo de una inversión viene medido por la variabilidad de los posibles retornos en torno al valor medio o esperado de los mismos, es decir, el riesgo viene dado por la desviación de la función de probabilidad de los posibles retornos.

Toda inversión tiene dos componentes de riesgo, uno que depende de la propia inversión que esta relacionado con la empresa y el tipo de sector en el cual se invierta, este es llamado Riesgo diversificable y otro que es establecido por el mercado en general y afecta a todas las inversiones del mercado y es conocido como Riesgo no diversificable.

En la toma de decisiones referentes a las inversiones, se logra minimizar el riesgo si se realiza una eficiente diversificación del riesgo y una correcta medición del no diversificable.

Costo Anual Uniforme Equivalente (Caue)

El método del CAUE consiste en convertir todos los ingresos y egresos, en una serie uniforme de pagos. Obviamente, si el CAUE es positivo, es porque los ingresos son mayores que los egresos y por lo tanto, el proyecto puede realizarse ; pero, si el CAUE es negativo, es porque los ingresos son menores que los egresos y en consecuencia el proyecto debe ser rechazado.

Tasa de Interés de Oportunidad (TIO)

Para ser más claro en este aspecto, analizaremos por medio de algunos ejemplos la TIO.

Suponga que una persona acostumbra a realizar inversiones en CDT, en los cuales le pagan en promedio el 45% efectivo anual de intereses, entonces se dice que la Tasa de Interés de Oportunidad para esta persona equivaldría a ese mismo 45% efectivo anual.

Otro caso se daría cuando un comerciante compra mercancías y al venderlas obtiene una ganancia neta del 6% en un mes, en consecuencia para este comerciante la TIO es de 6% efectivo mensual.

Ahora veremos como es aplicable esta tasa en la evaluación de proyectos de inversión organizacionales.

Ejemplo

Un señor realiza mensualmente cursos de capacitación en manejo de computadores, con una duración de un mes. El cupo para cada curso es de 15 alumnos y el valor de la matrícula es de $10.000 por alumno; el costo del profesor, mantenimiento de equipos y otros costos ascienden a $50.000 por mes, lo cual da la utilidad neta de:

15 X 10.000 - 50.000 = $100.000

Si su inversión en equipos y mobiliario ascienden a $4.000.000, entonces, su tasa de oportunidad será:

TIO = 100.000=0.025

4.000.000

2.5% efectivo mensual

En consecuencia, la TIO es una tasa que varía de una persona a otra y más aún, para la misma persona, varía de tiempo en tiempo.

Cuando un proyecto puede realizarse de diferentes formas, decimos que tiene alternativas que compiten.

Método Del Valor Presente Neto (VPN)

El método del Valor Presente Neto es muy utilizado por dos razones, la primera porque es de muy fácil aplicación y la segunda porque todos los ingresos y egresos futuros se transforman a pesos de hoy y así puede verse, fácilmente, si los ingresos son mayores que los egresos. Cuando el VPN es menor que cero implica que hay una perdida a una cierta tasa de interés o por el contrario si el VPN es mayor que cero se presenta una ganancia. Cuando el VPN es igual a cero se dice que el proyecto es indiferente.

La condición indispensable para comparar alternativas es que siempre se tome en la comparación igual número de años, pero si el tiempo de cada uno es diferente, se debe tomar como base el mínimo común múltiplo de los años de cada alternativa.

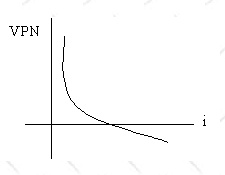

Por lo general el VPN disminuye a medida que aumenta la tasa de interés, de acuerdo con la siguiente gráfica:

En consecuencia para el mismo proyecto puede presentarse que a una cierta tasa de interés, el VPN puede variar significativamente, hasta el punto de llegar a rechazarlo o aceptarlo según sea el caso.

Al evaluar proyectos con la metodología del VPN se recomienda que se calcule con una tasa de interés superior a la Tasa de Interés de Oportunidad (TIO), con el fin de tener un margen de seguridad para cubrir ciertos riesgos, tales como liquidez, efectos inflacionarios o desviaciones que no se tengan previstas.

Ejemplo:

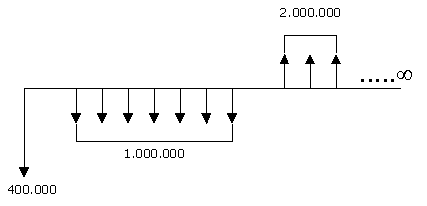

Se presenta la oportunidad de montar 7una fábrica que requerirá una inversión inicial de $4.000.000 y luego inversiones adicionales de $1.000.000 mensuales desde el final del tercer mes, hasta el final del noveno mes. Se esperan obtener utilidades mensuales a partir del doceavo mes en forma indefinida, de

A) $2.000.000

B) $1.000.000

Si se supone una tasa de interés de 6% efectivo mensual, ¿Se debe realizar el proyecto?

Solución.

En primera instancia se dibuja la línea de tiempo para visualizar los egresos y los egresos.

A) Se calcula el VPN para ingresos de $2.000.000.

VPN = -4.000.000 - 1.000.000 a7¬6% (1.06)-2 + 2..000.000/0.06 *(1.06)-11

VPN = -4.000.000 - 4.968.300 + 17.559.284</ o:p>

VPN = 8.591.284

En este caso el proyecto debe aceptarse ya que el VNP es mayor que cero.

B) Se calcula el VNP para ingresos de $1.000.000

VPN = -4.000.000 - 1.000.000 a7¬6% (1.06)-2 + 1..000.000/0.06 *(1.06)-11

VPN = -188.508

En esta situación el proyecto debe ser rechazado.

Método del Valor Presente Neto Incremental (VPNI)

El Valor Presente Neto Incremental es muy utilizado cuando hay dos o más alternativas de proyectos mutuamente excluyentes y en las cuales solo se conocen los gastos. En estos casos se justifican los incrementos en la inversión si estos son menores que el Valor Presente de la diferencia de los gastos posteriores.

Para calcular el VPNI se deben realizar los siguientes pasos:

Se deben colocar las alternativas en orden ascendente de inversión.

Se sacan las diferencias entre la primera alternativa y la siguiente.

Si el VPNI es menor que cero, entonces la primera alternativa es la mejor, de lo contrario, la segunda será la escogida.

La mejor de las dos se compara con la siguiente hasta terminar con todas las alternativas.

Se deben tomar como base de análisis el mismo periodo de tiempo.

Método del EVA

El EVA es una medida de desempeño basada en valor, que surge al comparar la rentabilidad obtenida por una compañía con el costo de los recursos gestionados para conseguirla. Si el EVA es positivo, la compañía crea valor (ha generado una rentabilidad mayor al costo de los recursos empleados) para los accionistas. Si el EVA es negativo (la rentabilidad de la empresa no alcanza para cubrir el costo de capital), la riqueza de los accionistas sufre un decremento, destruye valor.

Al EVA se ha atado un componente para la valuación de empresas, el Valor de Mercado Agregado (MVA), el cual se puede definir como la diferencia entre el valor de mercado total de una compañía y el total de los recursos invertidos (capital) para crear ese valor a una fecha cualquiera. Si el MVA es positivo, la empresa ha creado valor, mientras que si es negativo lo ha destruido.

El EVA tiene algunos beneficios que otros indicadores, tales como el Retorno sobre la Inversión (ROI), la Utilidad por Acción (UPA) y otros tradicionales no presentan. Uno de ellos es que incorpora el factor riesgo en el procedimiento de su medición, asimismo refleja en términos absolutos el desempeño corporativo; además su concepto es sencillo, por lo cual su transmisión y entendimiento en todos los niveles corporativos se simplifica, al compararlo con otras medidas basadas en valor.

El EVA es también utilizado como medida de dirección corporativa, al utilizarlo de esta manera da paso a un esquema llamado Gerencia Basada en Valor (GBV), que se puede definir como un proceso integral diseñado para mejorar las decisiones estratégicas y operacionales hechas a lo largo de la organización, a través del énfasis en los inductores de valor corporativos.

El sistema ABC-EVA mezcla el método de Costeo Basado en Actividades (ABC) con el EVA. Es una herramienta gerencial que ayuda a manejar exitosamente los costos y el capital, que permite a los líderes empresariales crear valor mediante el perfeccionamiento de la estructura de costos. En este sistema, el costo de las actividades no sólo incluye la tasa de consumo de los recursos, como ocurre en el ABC tradicional, sino que también incluye la demanda de capital.

La primera noción de EVA fue desarrollada por Alfred Marshall en 1890 en The Principles of Economics: "Cuando un hombre se encuentra comprometido en un negocio, sus ganancias para el año son el exceso de ingresos que recibió del negocio durante el año sobre sus desembolsos en el negocio. La diferencia entre el valor de la planta, los inventarios, etc., al final y al comienzo del año, es tomada como parte de sus entradas o como parte de sus desembolsos, de acuerdo a sí se ha presentado un incremento o un decremento del valor. Lo que queda de sus ganancias después de deducir los intereses sobre el capital a la tasa corriente... es llamado generalmente su beneficio por emprender o administrar" (Wallace).

El concepto EVA es una variación de lo que tradicionalmente se ha llamado "Ingreso o Beneficio residual", que se definía como el resultado que se obtenía al restar a la utilidad operacional los costos de capital. La idea del beneficio residual apareció en la literatura de teoría contable de las primeras décadas de este siglo. Inicialmente, lo introdujo Church en 1917 y posteriormente sería Scovell en 1924. También apareció en la literatura de contabilidad gerencial en los años 60. A comienzos de la década de los 70, algunos académicos finlandeses discutieron dicho concepto. En 1975 es Virtanen quien lo define como un complemento del Retorno Sobre la Inversión, para la toma de decisiones. (Dodd & Chen, p.27)

Peter Drucker, en un artículo de Harvard Business Review, hizo su aproximación al concepto de la generación de valor con estas palabras: "Mientras que un negocio tenga un rendimiento inferior a su costo de capital, operará a pérdidas. No importa que pague impuestos como si tuviera una ganancia real. La empresa aun deja un beneficio económico menor a los recursos que devora... mientras esto suceda no crea riqueza, la destruye".

Si se aprecian estos antecedentes, surge la pregunta ¿por qué parece EVA reciente? La respuesta es simple, porque la consultora Stern Stewart & Co. ha hecho grandes esfuerzos publicitarios y de mercadeo para desarrollar un producto que tiene su marca, pero que se basa en la teoría financiera y económica de muchos años.

EVA es también llamado EP (Economic Profit) o utilidad económica, utilizado por la consultora McKinsey & Co. buscando evitar problemas con la marca registrada. Otros conceptos derivados del Ingreso Residual son asociados con EVA, aunque no tengan todas las características de la marca registrada por Stern Stewart o posean otras propias. Lo que ocurre es que cada empresa consultora ha desarrollado su propio concepto, siendo muy similares unos a otros.

Para introducir el concepto del Valor Económico Agregado, EVA, se puede exponer el siguiente ejemplo sencillo:

Cuando una persona invierte en un activo determinado, le pide una rentabilidad. Si invierte en activos sin riesgo (deuda del estado), exigirá la tasa libre de riesgo (Rf), suponga un 9%. Si invierte en activos con riesgo, por ejemplo, acciones de una empresa, exigirá una prima de riesgo por encima de la tasa libre de riesgo, dependiendo del riesgo concreto de la empresa en particular, por ejemplo un 4%. Así pues, la rentabilidad que exigirá por la compra de las acciones sería de un 13%. Es decir, si invierte $100 exigirá $113 al cabo de un año.

Si la empresa invierte ese dinero en proyectos que han generado al finalizar el año $113, no ha creado ningún valor por encima de lo esperado y exigido. Si la empresa consigue $116, entonces la empresa ha creado $3 de valor por encima del exigido por el inversor. Si consigue $110 entonces ha dado al accionista $3 pesos menos de lo que exigía (a pesar de haber obtenido renta mayor a Rf) y ha destruido valor para el accionista, ya que este habría podido conseguir los mismos $110 invirtiendo en un activo diferente con un riesgo menor (es decir, dado el riesgo que ha corrido, debería haber obtenido, para compensarlo, $113). Dicho de otra manera, para que una empresa resulte atractiva a los posibles inversionistas de ella, ha de ofrecer una rentabilidad por encima de la que ofrecerían empresas con un riesgo comparable.

Para Makeläinen (p. 7), el Valor Económico Agregado (EVA) o la Generación de Valor, es un método que sirve para medir la verdadera rentabilidad de una empresa y para dirigirla correctamente desde el punto de vista de los propietarios o accionistas.

El EVA es una medida absoluta de desempeño organizacional que permite apreciar la creación de valor, que al ser implementada en una organización hace que los administradores actúen como propietarios y además permite medir la calidad de las decisiones gerenciales. (Tully, p. 45)

Según Stewart (p. 136), el Valor Económico Agregado (EVA) es la única medida que da cuenta de todas las complejas interacciones envueltas en la creación de valor.

Es calculado mediante la diferencia entre la tasa de retorno del capital

r y el costo del capital c*, multiplicada por el valor económico en libros del capital envuelto en el negocio:EVA = (r - c*) x capital (1)

Pero,

r es igual a:

r

= UODI/capital (2)Donde UODI es la utilidad operacional neta antes de gastos financieros y después de impuestos. UODI = UON x (1 - t)

Para Stewart (p. 70) el Capital es una medida de todo el efectivo que ha sido depositado en una empresa, sin importar la fuente de financiación, el nombre contable o propósito del negocio, es como si la compañía fuera simplemente una cuenta de ahorros. No interesa si la inversión es financiada con capitalización o deuda, no interesa si el efectivo es empleado en capital de trabajo o activos fijos. Efectivo es efectivo y lo importante es qué tan bien lo manejan las directivas.

El capital empleado puede ser estimado sumando todas las deudas (de largo y corto plazo) al patrimonio líquido de los propietarios. Una forma alternativa es sustrayendo, del activo total, todos los pasivos corrientes en los que no se paguen intereses. (Roztocky & Needy, p. 4) Para la estimación del capital algunos autores recomiendan usar el capital final del período inmediatamente anterior, como capital inicial o simplemente equiparar el patrimonio contable al capital empresarial.

Dejando de lado los ajustes y volviendo al cálculo del EVA, si se observa bien, la ecuación 1 es:

EVA = r x capital - c* x capital

(3)Teniendo en cuenta la ecuación (2) se tiene:

EVA = UODI - c* x capital (4)

De la fórmula expresada en la ecuación (4), se puede decir que EVA es ingreso residual o utilidad operacional menos un cargo por el uso del capital. Con EVA como medida de desempeño, a una compañía le están cobrando sus inversores por el uso de capital a través de una línea de crédito que paga intereses a una tasa c*. EVA es la diferencia entre las utilidades que la empresa deriva de sus operaciones y el costo del capital gestionado a través de su línea de crédito (Stewart, p.138).

Por ejemplo:

Una empresa tiene una UODI de $500, un c* de 12% y su capital es de $2.000, entonces se tiene:

EVA = UODI - c* x capital

EVA = $500 - (12% x $2.000)

EVA = $500 - $240

EVA = $260 Lo cual indica que ha creado valor por $260.

1. El Costo de una Inversión de Capital.

Las inversiones realizadas por la empresa son fundamentales para el desarrollo del objeto social de la organización, el costo de capital surge como un factor relevante en la evaluación que el administrador financiero realiza de los proyectos de inversión que se tengan a corto plazo

COSTO DE CAPITAL

El costo de capital es la tasa de rendimiento que debe obtener la empresa sobre sus inversiones para que su valor en el mercado permanezca inalterado, teniendo en cuenta que este costo es también la tasa de descuento de las utilidades empresariales futuras, es por ello que el administrador de las finanzas empresariales debe proveerse de las herramientas necesarias para tomar las decisiones sobre las inversiones a realizar y por ende las que más le convengan a la organización.

En el estudio del costo de capital se tiene como base las fuentes específicas de capital para buscar los insumos fundamentales para determinar el costo total de capital de la empresa, estas fuentes deben ser de largo plazo, ya que estas son las que otorgan un financiamiento permanente.

Las fuentes principales de fondos a largo plazo son el endeudamiento a largo plazo, las acciones preferentes, las acciones comunes y las utilidades retenidas, cada una asociada con un costo específico y que lleva a la consolidación del costo total de capital.

COSTOS DE LAS FUENTES DE CAPITAL

A continuación se presenta un pequeño acercamiento teórico de los costos de estas fuentes, pero se debe tener en cuenta que el estudio de cada uno de estos costos tiene connotaciones más profundas en su aplicación.

·

Costo de endeudamiento a largo plazo

Esta fuente de fondos tiene dos componentes primordiales, el interés anual y la amortización de los descuentos y primas que se recibieron cuando se contrajo la deuda. El costo de endeudamiento puede encontrarse determinando la tasa interna de rendimiento de los flujos de caja relacionados con la deuda. Este costo representa para la empresa el costo porcentual anual de la deuda antes de impuestos.

Comentario: Los cálculos para hallar la tasa de rendimiento pueden ser realizados por el método de la "interpolación".

·

Costo de acciones preferentes

El costo de las acciones preferentes se encuentra dividiendo el dividendo anual de la acción preferente, entre el producto neto de la venta de la acción preferente.

C.A.P.= Dividendo anual por acción/Producto neto en venta de A.P.

·

Costo de acciones comunes

El valor del costo de las acciones comunes es un poco complicado de calcular, ya que el valor de estas acciones se basan en el valor presente de todos los dividendos futuros se vayan a pagar sobre cada acción. La tasa a la cual los dividendos futuros se descuentan para convertirlos a valor presente representa el costo de las acciones comunes.

Comentario: El costo de capital de las acciones comunes usualmente es calculado por el "modelo Gordon"

·

Costo de las utilidades retenidas

El costo de las utilidades retenidas esta íntimamente ligado con el costo de las acciones comunes, ya que si no se retuvieran utilidades estas serían pagadas a los accionistas comunes en forma de dividendos, se tiene entonces, que el costo de las utilidades retenidas se considera como el costo de oportunidad de los dividendos cedidos a los accionistas comunes existentes.

CALCULO DEL COSTO DE CAPITAL

Al determinar los costos de las fuentes de financiamiento específicos a largo plazo, se muestra la técnica usualmente utilizada para determinar el costo total de capital que se utiliza en la evaluación financiera de inversiones futuras de la empresa.

El principal método para determinar el costo total y apropiado del capital es encontrar el costo promedio de capital utilizando como base costos históricos o marginales. El administrador financiero debe utilizar el análisis del costo de capital para aceptar o rechazar inversiones, pues ellas son las que definirán el cumplimiento de los objetivos organizacionales

COSTO PROMEDIO DE CAPITAL

El costo promedio de capital se encuentra ponderando el costo de cada tipo específico de capital por las proporciones históricas o marginales de cada tipo de capital que se utilice. Las ponderaciones históricas se basan en la estructura de capital existente de la empresa, en tanto que las ponderaciones marginales consideran las proporciones reales de cada tipo de financiamiento que se espera al financiar un proyecto dado.

1. Ponderaciones históricas

El uso de las ponderaciones históricas para calcular el costo promedio de capital es bastante común, se basan en la suposición de que la composición existente de fondos, o sea su estructura de capital, es óptima y en consecuencia se debe sostener en el futuro. Se pueden utilizar dos tipos de ponderaciones históricas:

Ponderaciones de valor en libros:

Este supone que se consigue nuevo financiamiento utilizando exactamente la misma proporción de cada tipo de financiamiento que la empresa tiene en la actualidad en su estructura de capital

Ponderaciones de valor en el mercado:

Para los financistas esta es más atractiva que la anterior, ya que los valores de mercado de los valores se aproximan más a la suma real que se reciba por la venta de ellos. Además, como los costos de los diferentes tipos de capital se calculan utilizando precios predominantes en el mercado, parece que sea razonable utilizar también las ponderaciones de valor en el mercado, sin embargo, es más difícil calcular los valores en el mercado de las fuentes de financiamiento de capital de una empresa que utilizar valor en libros.

El costo promedio de capital con base en ponderaciones de valor en el mercado es normalmente mayor que el costo promedio con base en ponderaciones del valor en libros, ya que la mayoría de las acciones preferentes y comunes tienen valores en el mercado es mucho mayor que el valor en libros.

2. Ponderaciones marginales

La utilización de ponderaciones marginales implica la ponderación de costos específicos de diferentes tipos de financiamiento por el porcentaje de financiamiento total que se espere conseguir con cada método de las ponderaciones históricas. Al utilizar ponderaciones marginales se refiere primordialmente a los montos reales de cada tipo de financiamiento que se utiliza.

Con este tipo de ponderación se tiene un proceso real de financiamiento de proyectos y admite que los fondos realmente se consiguen en distintas cantidades, utilizando diferentes fuentes de financiamiento a largo plazo, también refleja el hecho de que la empresa no tiene mucho control sobre el monto de financiamiento que se obtiene con el superávit

Una de las críticas que se hace a la utilización de este sistema, es que no considera las implicaciones a largo plazo del financiamiento actual de la empresa.

Los Flujos De Caja De Las Inversiones De Capital.

La mayor parte de las empresas que tienen efectivo en exceso en su poder necesitara una administración eficiente de estos recursos en efectivo. El propósito de la administración del flujo de caja es maximizar los flujos disponibles para inversión y consumo. La administración eficiente de caja también permite que un saldo de caja dado sostenga un volumen más alto de transacciones.

Las empresas comerciales están buscando fondos que se puedan invertir, mientras que los clientes usualmente están tratando de obtener un volumen de compras tan alto como les sea posible. Los empresarios buscan agilizar al máximo sus movimientos de caja hacia el banco y demorarlo lo más que se pueda en pagos hacia el exterior de ésta.

MÉTODOS PARA LA ADMINISTRACIÓN DE LOS FLUJOS DE CAJA

Indiferentemente del tamaño de la empresa y de la complejidad de sus operaciones, se podría utilizar un enfoque básico para analizar métodos de administración de caja. Es decir, comparar los costos involucrados en una administración de caja más eficiente con los beneficios derivados de la liberación de caja.

Todos los métodos de administración de caja involucran algunos costos, como los provocados por los intereses pagados a los bancos, el tiempo empleado por los administradores financieros, los sueldos de personal y todos los que se relaciones con la implementación de la nueva metodología.

Frente a estos costos deben evaluarse los beneficios que se producen con la implementación del método para hacer más eficiente el manejo de los flujos de efectivo, éste es medido por las ganancias de la caja para inversión en valores o en otros propósitos como en la reducción de las cuentas por pagar.

Evaluación de la metodología

El problema que se presenta en la evaluación, se da en términos de estimar los ingresos de caja y los costos que estos pueden llegar a representar. Si se tiene que la empresa recibirá unos ingresos netos determinados por:

Ingresos Netos = Ingresos Anuales de Caja - Costos Anuales de Caja

Los Ingresos Anuales de Caja se estiman normalmente determinando, primero la caja suministrada por la empresa, es decir, el promedio diario de la caja liberada se determina para cada mes del año y luego, el administrador financiero debe determinar como se utilizará dicha caja.

Normalmente, la caja se utilizaría para inversión temporal en valores o para reducir prestamos a corto plazo; en cada caso se puede pensar en la caja como si proporcionara ingresos por concepto de interés para la empresa. Así, según la situación en un mes dado, se utilizaría, la tasa de interés mensual en inversiones a corto plazo o la tasa de interés en prestamos a corto plazo, para multiplicar el saldo diario promedio del mes para obtener los ingresos de caja de ese mes.

Los ingresos de caja en un periodo de doce meses se agregan, para así, estimar los ingresos anuales, esto se hace para considerar y realizar una evaluación precisa de la caja, considerada desde las fluctuaciones diarias, pasando por las mensuales y llegando a las anuales.

Los Costos Anuales de Caja están determinados por los aspectos que involucran el estudio, implantación y control del nuevo método a utilizar, estos son evaluados y estudiados por los administradores o gerentes financieros de la empresa. Lógicamente, si los ingresos exceden a los costos anuales debe aplicarse el método

Métodos para Evaluar la Aceptación/Rechazo de las Inversiones de Capital

Es una propuesta de acción técnico económica para resolver una necesidad utilizando un conjunto de recursos disponibles, los cuales pueden ser, recursos humanos, materiales y tecnológicos entre otros. Es un documento por escrito formado por una serie de estudios que permiten al emprendedor que tiene la idea y a las instituciones que lo apoyan saber si la idea es viable, se puede realizar y dará ganancias.

Tiene como objetivos aprovechar los recursos para mejorar las condiciones de vida de una comunidad, pudiendo ser a corto, mediano o a largo plazo. Comprende desde la intención o pensamiento de ejecutar algo hasta el término o puesta en operación normal.

Responde a una decisión sobre uso de recursos con algún o algunos de los objetivos, de incrementar, mantener o mejorar la producción de bienes o la prestación de servicios.

|

PROYECTO |

|||

|

ESTUDIO DE MERCADO |

ESTUDIO TECNICO |

ESTUDIO DE ORGANIZACIÓN |

ESTUDIO FINANCIERO |

UN PROYECTO ESTA FORMADO POR CUATRO ESTUDIOS PRINCIPALES.

EL ESTUDIO DEL MERCADO:

El objetivo aquí es estimar las ventas. Lo primero es definir el producto o servicio: ¿Qué es?, ¿Para que sirve?, ¿Cuál es su "unidad": piezas, litros, kilos, etc.?, después se debe ver cual es la demanda de este producto, a quien lo compra y cuanto se compra en la ciudad, o en le área donde esta el "mercado".

Una vez determinada, se debe estudiar la OFERTA, es decir, la competencia ¿De donde obtiene el mercado ese producto ahora?, ¿Cuántas tiendas o talleres hay?, ¿Se importa de otros lugares?, se debe hacer una estimación de cuanto se oferta. De la oferta y demanda, definirá cuanto será lo que se oferte, y a que precio, este será el presupuesto de ventas. Un presupuesto es una proyección a futuro.

EL ESTUDIO TECNICO.

El objetivo de aquí es diseñar como se producirá aquello que venderás. Si se elige una idea es porque se sabe o se puede investigar como se hace un producto, o porque alguna actividad gusta de modo especial. En el estudio técnico se define:

Donde ubicar la empresa, o las instalaciones del proyecto.

Donde obtener los materiales o materia prima.

Que maquinas y procesos usar.

Que personal es necesario para llevar a cabo este proyecto.

En este estudio, se describe que proceso se va a usar, y cuanto costara todo esto, que se necesita para producir y vender. Estos serán los presupuestos de inversión y de gastos.

EL ESTUDIO FINANCIERO.

Aquí se demuestra lo importante: ¿La idea es rentable?,. Para saberlo se tienen tres presupuestos: ventas, inversión, gastos. Que salieron de los estudios anteriores. Con esto se decidirá si el proyecto es viable, o si se necesita cambios, como por ejemplo, si se debe vender mas, comprar maquinas mas baratas o gastar menos.

Hay que recordar que cualquier "cambio" en los presupuestos debe ser realista y alcanzable, si la ganancia no puede ser satisfactoria, ni considerando todos los cambios y opciones posibles entonces el proyecto será "no viable" y es necesario encontrar otra idea de inversión.

Así, después de modificaciones y cambios, y una vez seguro de que la idea es viable, entonces, se pasara al último estudio.

EL ESTUDIO DE ORGANIZACIÓN.

Este estudio consiste en definir como se hará la empresa, o que cambios hay que hacer si la empresa ya esta formada.

Que régimen fiscal es le mas conveniente.

Que pasos se necesitan para dar de alta el proyecto.

Como organizaras la empresa cuando el proyecto este en operación.

El costo de la Estructura de Capital bajo el WACC

En primer lugar es necesario recordar dos fórmulas que nos servirán de apoyo en nuestro posterior análisis:

1) CAPM (Capital Asset Pricing Model):

Rs = Rf + b + rp

Rs: Rentabilidad esperada del valor

Rf: Rentabilidad esperada del activo sin riesgo

b: Beta del valor

rp: Prima de riesgo del mercado

2) Gordon Shapiro:

D

P = ————

K – G

P: Valor de la empresa

D: Dividendo a repartir

K: Coste de los Fondos Propios ( Rs en la fórmula del CAPM)

G: Crecimiento anual esperado de los dividendos

3)Riesgo

Cuanto menor es el riesgo (b x rp) menor es el coste de los fondos

propios y por tanto mayor es la valoración de la empresa.

Cuanto mayor es el PER, el PFCR, P/ VC, EV/

Ventas, EV/CFE, menor la rentabilidad por dividendo.

Está claro que cuanto mayor es el riesgo, mayor rentabilidad le exigiremos a

nuestra inversión.

4)Tipos de interés

Los tipos de interés influyen en el coste de la deuda y por lo tanto el coste de

los fondos propios, con lo cual podemos relacionar los ratios bursátiles con el

coste de los fondos propios.

Así el PER suele subir en fases débiles de la

economía por la bajada de tipos de interés en casos como medida para relanzar

el ciclo económico. Pero es que además el PER no sube sólo por el efecto de

tipos de interés (numerador), sino también por el efecto disminución de

beneficios (denominador), que ocurre en este tipo de situaciones.

5)Expectativas de crecimiento

En la valoración de una empresa (Gordon Shapiro) influye el coste de los fondos

propios, el dividendo y su crecimiento futuro.

El primero dependerá de qué parte de los beneficios va a repartir la empresa y

el segundo de la rentabilidad de los beneficios reinvertidos.

Una empresa que reinvierte todos sus beneficios crecerá más que una empresa reparte todo en forma de dividendos.

TÉCNICAS DE ANÁLISIS FUNDAMENTAL

1)El Descuento de Flujos

Consiste en determinar cuánto valen a día de hoy todos los ingresos netos que

realizará la empresa en el futuro.

¿Y cómo conseguimos averiguarlo?.

Lo hacemos a través del método del descuento, a través del cual sabemos el Valor actual Neto (VAN) de un determinado flujo de dinero futuro. Y es que el dinero de hoy no vale lo mismo que el de dentro de “x” años. No valen lo mismo 100 euros hoy que 100 euros dentro de dos años, aunque sólo sea porque los 100 euros de hoy los puedo invertir imaginemos al 3% y dentro de dos años obtener 106 euros (100+3+3).

La fórmula matemática que determina el VAN de

un flujo de dinero en el futuro es la siguiente:

F1 F2 F3

Fn

VAN = ——— + ——— + ——— + … + ———

(1 + r) (1 + r)2 (1 + r)3 (1 +

r)n

Donde:

Fn: Flujo de caja del año ‘n’.

r: Tasa de descuento.

El inversor calculará el VAN de los flujos y optará por la que ofrezca un VAN

superior.

2)Los Descuentos de Flujos de Caja Libres y el WACC

¿Qué es el free cash flows?.

Son los flujos de caja futuros que generaría una empresa si no tuviera deuda.

Estos flujos libres se descuentan a una tasa denominada WACC o tasa media ponderada de los recursos (Weighted Average Cost of Capital).

La razón es que el dinero que genera la empresa ( sin tener en cuenta el coste de la financiación) descontado a la rentabilidad media exigida por aquellos que invierten dinero en la empresa debe dar el precio de la totalidad de los activos, es decir el valor de la deuda y las acciones.

Una vez obtenido este valor, basta restar la

deuda para hallar el valor para los accionistas.

WACC = Ke x ( E / (A + E)) + Kd x ( 1 – t ) x ( D / (D +

E ))

Donde:

Ke: Coste de capital o rentabilidad exigida por los accionistas.

Kd: Coste de la deuda.

En la fórmula aparece ( 1 – t ) porque la deuda hace que la empresa pague menos

impuestos.

Según esto el valor de una empresa es igual:

FCFt

VAN = sumatorio ————— – D + valor otros activos – oblig. no operativas

(1 + WACC)t

¿ Cómo calculamos el free cash flow?

Sumando las partidas siguientes:

+ Beneficio operativo por (1 – t ).

+ Amortización y provisiones.

+/– Inversiones o Desinversiones del inmovilizado

+/– Inversiones o Desinversiones en fondo de Maniobra.

No siempre una empresa mantiene la misma estructura a lo largo del tiempo con lo

cual nos encontramos con un problema a la hora de valorar esa empresa. Pero para

evitar divergencias existe un método adecuada que contempla estos cambios de

estructura, el Adjusted Present Value (APV).

¿En qué consiste?.

Consiste en calcular el VAN en caso de que no tuviera deuda, es decir, se

descuentan los FCF al Kv o Coste de los recursos propios y se añade

el VAN por pago de intereses de la deuda descontados también a la tasa Kv.

¿Qué razonamiento subyace tras esta método?.

La introducción de deuda en una empresa aumenta su valor por el menor coste de

la deuda frente al coste de los recursos propios y por el ahorro fiscal que este

incremento de deuda supone.

3)Valoración vía ratios

versus descuento de flujos

Los ratios son muy útiles y en muchos casos nos dan una idea más cercana a la

realidad que el descuento de flujos, en cuanto a situación de la misma y a

valoración.

Desde un punto de vista teórico, el descuento

de flujos es un método que nos da el valor objetivo de una empresa. Los

inconvenientes obviamente están en la determinación de esos flujos y de la tasa

de descuento.

4)El EVA

Son las siglas de Economic Value Added o valor económico añadido. El ritmo a

partir del cual se crea o se destruye un valor es función del capital invertido

con lo cual el valor creado o destruido sería:

EVA = ( Retorno del capital – Coste del Capital ) x Capital empleado

Con lo cual la decisión vendrá dada después de comparar ambos términos.

Ventajas

- Diferencia decisiones operativas de las financieras.

- Magnífica herramienta de gestión ¿se creea valor o no?. Esa es la cuestión.

- Toma en consideración la mayoría de los intereses de los partícipes de la

empresa.

- Evita distosiones contables.

- No es fácil calcularlo con lo cual su fiabilidad se resiente.

¿Qué nos dice en definitiva el EVA?.

Si las inversiones de una compañía rentan más que sus recursos es mejor hacerlas

aunque para ello haya que endeudarse o pedirle dinero a los accionistas.

A modo de conclusión:

Como podemos ver, este método es una derivación de la valoración por descuento

de flujos y donde una empresa crea valor siempre y cuando el coste del capital

es mayor que el WACC. Pero como hemos dicho la teoría es muy favorable a este

método, no así la realidad por su falta de aplicación práctica al análisis de

inversiones.

Creemos que es una herramienta muy útil de gestión empresarial, pero que no lo

es tanto o no nos sirve en la misma medida para decidir el sentido de una

inversión.

Conclusiones

El capital disponible puede invertirse en actividades cuyos ingresos y egresos se produzcan durante un año o período menor, o en actividades o bienes que generan ingresos y egresos durante períodos de tiempo mayores. Este segundo caso es el que se desarrollamos en el análisis de inversiones de capital.

Las situaciones a las que a diario se enfrenta el administrador financiero en cuanto a la toma de decisiones con respecto a la evaluación de proyectos es muy compleja, pero la mayoría de estas decisiones son tomadas en condiciones de certeza, en flujos de caja futuros con probabilidad 1.

Sin embargo casi siempre existe el factor incertidumbre en el resultado final de una inversión el cual es muy difícil cuantificar matemáticamente, debido a que en proyectos nuevos casi siempre no hay una base de información a priori y en proyectos que ya se han aplicado, no se puede aducir que la experiencia de otros proyectos sean fiel reflejo de lo que va a ocurrir con el proyecto.

Entre los metodos de evaluaciones de inversiones de capital mas ventajosos se encuentra el EVA el cual algunos beneficios que otros indicadores, tales como el Retorno sobre la Inversión (ROI), la Utilidad por Acción (UPA) y otros tradicionales no presentan. Uno de ellos es que incorpora el factor riesgo en el procedimiento de su medición, asimismo refleja en términos absolutos el desempeño corporativo; además su concepto es sencillo, por lo cual su transmisión y entendimiento en todos los niveles corporativos se simplifica, al compararlo con otras medidas basadas en valor.

Infografía

1. EVA, herramienta para la toma de decisiones.

http://www.gestiopolis.com/recursos/documentos/fulldocs/ger/EVAhptdg.htm

2. El costo de capital y sus implicaciones empresariales frente a la inversión.

http://www.gestiopolis.com/canales/financiera/articulos/15/costocapital.htm

3. Material de la Universidad Nacional Abierta de Venezuela que trata sobre la Administración Financiera Empresarial y la Importancia de la Función Financiera.

http://www.universidadabierta.edu.mx/Biblio/M/Monroy%20Oswaldo-Admon.%20financiera.htm

4. Documento de la pagina "monografias.com" en el cual se trata sobre varios términos en general de la Administración Financiera.

http://expertos.monografias.com/home.asp?tip=usu&item=pregunta&id=5&id_item=94161&idr=77113

5. Miguel Palomo González , La Evaluación de Activos Intangibles.

http://ingenierias.uanl.mx/20/pdf/20laevaluaciondeactivos.PDF