TAREA 1

SÍNTESIS CAPÍTULO 2 DE FUNDAMENTOS

DE ADMINISTRACIÓN FINANCIERA (BESLEY)

El ambiente Financiero: Mercados, Instituciones, Tasas de interés e impuestos

En este capítulo se expone el origen y naturaleza de los mercados financieros, los tipos de instituciones que operan en los mercados financieros, la determinación de las tasas de interés y el modo en que estas tasas de interés afectan las decisiones financieras en los negocios, y la naturaleza del sistema de impuestos federales de los Estados Unidos de Norteamérica en relación a los ingresos y las utilidades.

Los aspectos fundamentales cubiertos en el orden metodológico expuesto son:

1.- Los distintos tipos de mercados financieros, que es donde los negocios, los individuos y los organismos del gobierno acuden para obtener recursos de capital para financiar sus inversiones, y que incluyen según el tipo de valor tratado o de región entre otros los siguientes:

a.- Mercado de Deuda, que son aquellos en que se negocian préstamos.

b.- Mercado de Dinero, que son aquellos en los que circulan los valores de endeudamiento con vencimientos de un año o menos.

c.- Mercado de Instrumentos de Capital Contable, que es donde se intercambian las acciones de las corporaciones.

d.- Mercados de Capitales, que es donde se negocian las deudas a largo plazo y las acciones corporativas.

e.- Mercados de Hipotecas, se negocian préstamos sobre bienes raíces residenciales, comerciales e industriales, así como agrícolas.

f.- Mercados de Créditos a Consumidores, se promueven préstamos sobre automóviles y utensilios, así como préstamos para la educación, las vacaciones y otros conceptos similares.

g.- Mercados Primarios, donde las corporaciones y los gobiernos obtienen capitales frescos.

h.- Mercados Secundarios, es donde los inversionistas negocian los valores existentes, así como hipotecas, otros tipos de préstamos y otros activos financieros.

i.- Mercados al Contado y a Futuros, aquí se compran o venden activos para ser entregados " al contado" ( en forma inmediata a pocos días ) o en alguna fecha posterior, hasta un año.

j.- Mercados de Acciones, donde se negocian como dice su título acciones.

2.- La forma de transferir capitales entre prestatarios y los inversionistas o ahorrantes puede ser por medio de:

a.- Transferencia directa de dinero y/o valores; sin que medie la intervención de ningún tipo de institución financiera.

b.- Transferencia por casa de banca de inversión, quienes compran acciones o bonos a las compañías y se las venden a los inversionistas.

c.- Transferencia por intermediarios financieros como ser un banco o un fondo mutualista, quienes recolectan fondos de los ahorrantes y posteriormente utilizan el dinero para hacer préstamos o para comprar valores.

3.- El mercado de acciones es uno de los mas importantes que existe a nivel corporativo, porque establecen los precios de las acciones de una corporación el cual es a su vez un "medidor" del desempeño de la administración.

4.- Existen dos tipos básicos de mercados accionarios.

a.- Las bolsas de valores organizadas, que son entidades físicas tangibles como el NYSE y que operan como mercados de subastas.

b.- El mercado de ventas sobre el mostrador que es una entidad intangible de redes de corredores y de negociantes distribuidores como el NASDAQ.

En términos de emisiones la mayoría de las acciones se negocian sobre el mostrador, pero en términos de volumen de dólares la mayoría se negocian en la bolsa. Actualmente hay una tendencia a la combinación de ambos mercados.

5.- Cuando se requiere dinero, el capital que lo puede respaldar tiene un precio de "renta". Este valor de renta para los prestamista son intereses; para los inversionistas son dividendos y ganancias de capital.

6.- Cuatro son los aspectos que afectan el costo del dinero:

a.- Las oportunidades de producción, que se vinculan con los rendimientos disponibles en la economía, procedentes de inversiones realizadas en activos productivos.

b.- Las preferencias de tiempo por el consumo, que es la preferencia de los compradores por un consumo inmediato en oposición a la alternativa de ahorrar en aras de su consumo futuro.

c.- El riesgo. En el contexto de un mercado financiero, es la probabilidad de que un activo financiero no gane los rendimientos prometidos.

d.- La inflación. Es la tendencia de los precios a aumentar con el tiempo.

7.- La tasa de interés nominal ( o cotizada ) sobre un valor de endeudamiento, k , está formada por la tasa libre de riesgo k* ,mas las primas que reflejan la inflación ( PI ), el riesgo de incumplimiento ( PRI ), la liquidez ( PL ), y el riesgo de vencimiento ( PRV ).

k=k* + PI + PRI + PL + PRV

8.- La estructura de los plazos de las tasas de interés son la relación entre los rendimientos sobre los valores y los vencimientos de los valores. La curva de rendimientos es una gráfica de esta relación.

9.- Los niveles de las tasas de interés tienen un profundo efecto sobre los precios de las acciones, si estas son altas entonces:

a.- Se deprime la economía.

b.- Disminuyen las utilidades Corporativas.

c.- Los inversionistas venden acciones y transfieren sus fondos a los mercados de bonos y/o de deudas.

10.- Los activos como acciones, bonos y bienes raíces se definen como Activos de Capital. Si un activo se vende a precio mayor de su compra se obtiene una ganancia de capital. Si se vende con pérdidas se tiene una pérdida de capital.

11.- Los ingresos por intereses recibidos por una corporación se gravan como un ingreso ordinario, sin embargo el 70% de los dividendos recibidos por una corporación a otra se excluyen del ingreso gravable. Los intereses pagados por una corporación son un gasto deducible, pero los dividendos no. Esto favorece el financiamiento por deuda sobre el financiamiento a través de instrumentos de capital contable.

Algunos Problemas Resueltos

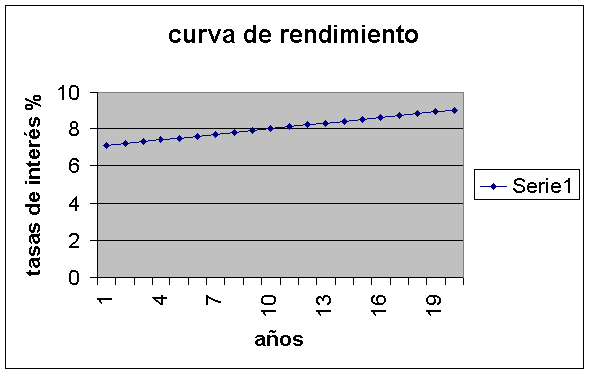

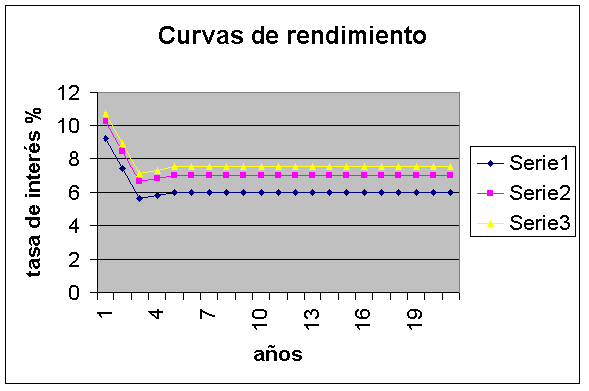

2-1 Suponga que usted y la mayoría de los demás inversionistas esperan que el próximo año la tasa de inflación sea del 7%, que decaiga a un 5% durante el año siguiente y permanezca en 3% después de la fecha. Suponga que la tasa real libre de riesgo,k*, es de 2% y que las primas de riesgo al vencimiento sobre los valores de la tesorería aumentan desde 0 sobre bonos a muy corto plazo en 0.2 puntos porcentuales para cada año al vencimiento, hasta un límite de 1 punto sobre bonos del tesoro a 5 años o a un plazo mas prolongado.

a.- Calcule la tasa de interés sobre los valores de la tesorería a 1,2,3,4,5,10 y 21 años y elabore una gráfica de la curva de rendimiento.

b.- Suponga que Exxon una compañía clasificada en el nivel AAA tuviera bonos con los mismos vencimientos que el tesoro. Como aproximación elabore una gráfica.

c.- Similar para Long Island Lighting Company, una empresa nuclear sujeta a riesgos importantes.

Respuesta.

k=k* + PI + PRI + PL + PRV

haciendo las consideraciones dadas, tenemos:

Valores k para cada uno de los años dados, tres compañías.

|

Año |

Período |

Bonos |

Bonos |

Bonos |

|

1 |

1 |

9.2 |

10.2 |

10.7 |

|

2 |

2 |

7.4 |

8.4 |

8.9 |

|

3 |

3 |

5.6 |

6.6 |

7.1 |

|

4 |

4 |

5.8 |

6.8 |

7.3 |

|

5 |

5 |

6 |

7 |

7.5 |

|

10 |

6 |

6 |

7 |

7.5 |

|

21 |

7 |

6 |

7 |

7.5 |

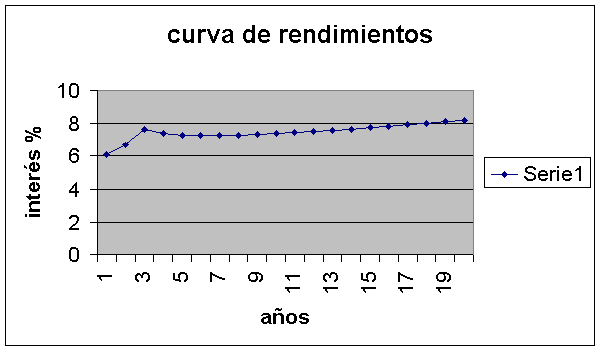

2-3 Suponga que hoy es 1 de Enero del 2,000. La inflación es actualmente del 2%; a lo largo del año 1,999, la Fed toma ciertas acciones para mantener la inflación en este nivel. sin embargo, la economía empieza a mostrar signos de que podría estar empezando a crecer rápidamente, y los reportes indican que se espera que aumente durante los cinco años siguientes. Suponga que al inicio del año2,000, la tasa de inflación esperada para el año sea de 4%; para el 2,001, de 5%; para el 2,002, de 7% y, para el 2,003 y cada año posterior, se espera que se estabilice en 4%.

a.- ¿ Cual habrá sido el

promedio de la tasa de inflación esperada a lo largo del período 2000 -2004 ?

b.- Que tasa de interés nominal promedio se esperaría que, a lo largo

del período de 5 años, produjera una tasa real de rendimiento libre de riesgo

de 2% sobre valores de la tesorería a cinco años ?

c.- Suponiendo una tasa real libre de riesgo de 2% y una prima de riesgo al

vencimiento que empieza en 0.1% y aumenta 0.1% cada año, estime la tasa de

interés en Enero de 2000 sobre bonos que vencen en 1,2,5,10,20 años y

trace una curva de rendimiento con base en estos datos.

d.- Describa las condiciones generales económicas que podría esperarse que

produjera una curva de rendimientos con pendiente ascendente.

e.- Si a principios del año 2000 el consenso entre los inversionistas hubiera

sido que la tasa de inflación esperada en cada año futuro sería de 5% ( es

decir , It= T t+1= 5% para t=1 hasta infinito), ¿ como considera usted que sería

la curva de rendimientos? Considere todos los factores que probablemente

afecten la curva ¿ Ocasiona su respuesta en este inciso que usted dude de la

curva de rendimientos que dibujó en la parte c?

Respuestas:

a.- Promedio de tasa de Inflación = PIp= (4% + 5% + 7% + 4% + 4% )/5= 4.8%.

PIp= 4.8%

b.- Si PIp= 4.8%.

k*=2%

c.-

|

Año |

Período |

k % |

k*

% |

PIp

% |

PRV

% |

|

1 |

1 |

6.1 |

2 |

4 |

.1 |

|

2 |

2 |

6.7 |

2 |

4.5 |

.2 |

|

5 |

3 |

7.3 |

2 |

4.8 |

.5 |

|

10 |

4 |

7.4 |

2 |

4.4 |

1 |

|

20 |

5 |

8.2 |

2 |

4.2 |

2 |

d.- Una pendiente ascendente indica que PI, PRV, PRI y PL tienden a ser altas, esto tiende a producir los siguientes efectos:

1.- Se deprime la economía.

2.- Disminuyen las utilidades Corporativas.

3- Los inversionistas venden acciones y transfieren sus fondos a los mercados de bonos y/o de deudas.

e.- Sería mas alta que la curva de c y sería siempre ascendente ( porque supondremos siempre que la prima de riesgo de incumplimiento aumente con el paso del tiempo ). La respuesta que tendríamos no diferiría en el fondo con la curva de c pues en c la tendencia de estabilización es a una tasa de inflación de 4% y en e al 5% solo que partiendo del hecho que los inversionistas suponen un 5% desde el principio.