SISTEMA FINANCIERO HONDUREÑO

1.- SÍNTESIS GERENCIAL

2.- INSTITUCIONES REGULADORAS

3.-MERCADOS FINANCIEROS

4.-ATLAS DEL MERCADO

5.- ANTROPOLOGÍA DE UN BANCO

6.- SOLUCIÓN A PREGUNTAS TEXTO DE MOSLEY EL

MERCADO FINANCIERO NACIONAL E INTERNACIONAL.

7.- SOLUCIÓN A ALGUNAS PREGUNTAS CAPÍTULO DE

BESLEY EL AMBIENTE FINANCIERO: MERCADOS, INSTITUCIONES,

TASAS DE INTERÉS E IMPUESTOS

1.- SÍNTESIS GERENCIAL

El Sistema Financiero Hondureño está integrado básicamente por dos grandes sectores subdivididos.

1.- Instituciones Reguladoras las cuales se encargan de manejar el sistema financiero en sí como ser:

a.- El Banco Central de Honduras, rectora todas las políticas monetarias del país.

b.- La Comisión Nacional de Banca y Seguros, encargada de revisar, verificar, controlar, vigilar y fiscalizar las instituciones financieras que supervisa.

2.- Instituciones Financieras Privadas y Públicas como ser los Bancos Privados y Estatales , Asociaciones de Ahorro y Préstamo, Cooperativas de Ahorro y Crédito, Fondos de Pensiones, Aseguradoras, Financieras, Bolsas de Valores, Arrendadoras, etc.; y la Asociación Hondureña de Instituciones Bancarias de Honduras AHIBA, que agrupa a todas las instituciones del Mercado de Dinero en el país.

Es interesante ver que la Banca Comercial, las primeras instituciones Financieras existentes en el país datan de principios del siglo XX, con la llegada de las transnacionales Bananeras. Estos bancos ( 2 ), hicieron en un comienzo algunas de las funciones de un Banco Central; ellos crearon la moneda de circulación de aquel tiempo ( el peso ) y luego acuñaron los primeros Lempiras ( creado en 1,936 ).

Fue hasta 1,950 que se crea el Banco Central de Honduras quien manejaba todas las políticas financieras y se encargaba de la Supervisión Bancaria del país.

Esta acción vino a fortalecer notablemente el sistema financiero nacional, permitiendo la creación de mas bancos, diversificación de los productos financieros y lo mas importante a aumentar y diversificar la producción industrial y de servicios.

Dos hechos históricos se dan aquí de connotación actual:

a.- La creación de una burguesía nacional industrial y financiera.

b.- El surgimiento de una clase social procedente de una colonia de emigrantes extranjeros procedentes de Palestina, Siria, Líbano y Jordania conocida como "Turcos", los cuales al emigrar a principios del siglo pasado vinieron como comerciantes tenderos y actualmente son los dueños o socios de la mayoría de la Banca Nacional así como de la industria. Este hecho es delicado pues ellos esquivan integrarse a la sociedad criolla y aparecen como una clase dominante sobre la población nativa, ramificando su poder hasta la política ( ej.el anterior Presidente era de origen turco, los presidentes de la banca son turcos, la bolsa de valores es dominada por ellos y el corte del actual poder ejecutivo es dominado por los banqueros y por ende por ellos ); de no haber correcciones se agrandaran las desigualdades sociales y puede ser un caldo peligroso.

La Banca Hondureña a venido evolucionando de acuerdo a los estándares mundiales en cuanto al tipo de servicios que dan, pero es interesante notar que es una banca altamente protegida ( las leyes bancarias usualmente son originadas o consensuadas con las burguesías financieras locales a través del AHIBA ) y cerrada.

Otro hecho interesante es que hubo una explosión de nuevas instituciones bancarias a mediados de los 90 teniéndose una gran fragmentación de la banca, la cual no ha sido beneficiosa.

es por ello que en los últimos 4 años se han modificado las leyes relativas a la Banca para forzar a esta a una reagrupación y consolidación bancaria.

Por otro lado, el Mercado de Valores es un concepto nuevo en la sociedad financiera hondureña. Anteriormente todos los títulos valores y deuda que se pudiese negociar se hacía directamente entre las empresas y las personas físicas y/o jurídicas.

Fue hasta 1,988 que se crea el reglamento para la Bolsa de valores Hondureña y que esta comienza a operar, pero sin una ley definida y sin las reglas del juego claras, esta comenzó a operar creciendo fuertemente pero llegando posteriormente a la quiebra de muchas empresas, puestos de bolsa y pérdida de valores de miles de personas.

Es hasta el 2,001 ( un hecho muy reciente ) que se crea la ley del Mercado de Valores, por lo que este mercado por ser de tan reciente fundación es muy embrionario, el mas atrasado de Centroamérica y posiblemente de la América Continental.

Un hecho interesante de este Mercado es que actualmente solo se negocia deuda no acciones, parte porque las empresas de nuestro país son familiares o de grupos económicos muy cerrados y cuando es necesario crear acciones estas se negocian a título personal.

Por último es necesario destacar que hay mucho campo en el ámbito financiero nacional para incursionar.

2.- INSTITUCIONES REGULADORAS

2.-1 BANCO CENTRAL DE HONDURAS ( BCH )

La banca moderna en Honduras surgió con la nueva legislación monetaria y bancaria del Dr. Juan Manuel Gálvez y con la fundación del Banco Central de Honduras en junio de 1950.

De la

serie de acontecimientos de índole política, económica y social, tres hechos

importantes marcaron en su tiempo el inicio de una nueva etapa en el proceso de

desarrollo económico del país: la

instauración de la Reforma Liberal, la creación de nuestra unidad monetaria,

el Lempira, el 3 de abril de 1926 y puesta en circulación en la década de 1930

y la fundación del Banco Central de Honduras el primero de julio de 1950 que

dio origen a la nacionalización de los medios de pago y a la reorientación de

la política monetaria, cambiaria y crediticia de la República.

El

Banco Central de Honduras se creó el 3 de febrero de 1950, mediante Decreto

Legislativo No. 53, e inició operaciones el primero de julio de ese mismo año,

bajo la titularidad del Abogado Roberto Ramírez, en un acto de inauguración

presidido por el Doctor Juan Manuel Gálvez, Presidente de la República.

Este

esfuerzo del Gobierno representó un avance extraordinario sobre la situación que imperaba en aquella

época , en la que solamente existían dos bancos que

cubrían parcialmente las actividades financieras de Tegucigalpa, San Pedro Sula

y la Ceiba; además, si bien el Congreso Nacional ya había aprobado el Lempira

como moneda oficial, el Gobierno no había podido instituirlo como patrón

monetario, hasta la fundación del BCH.

Es

así como la Ley de 1950 fue la base primordial para que el BCH se constituyera

en un pilar de la economía hondureña. Posteriormente,

46 años después, el 17 de diciembre de 1996, el Congreso Nacional, mediante

Decreto No. 228-96, aprobó un conjunto de reformas a dicha Ley con el fin de

que la institución armonizara su que hacer con las condiciones y exigencias

actuales del mercado financiero .

Las últimas reformas a la Ley del BCH, están encaminadas a fortalecer la autonomía e independencia de la máxima autoridad monetaria, para que pueda cumplir el nuevo rol que la sociedad, por medio del Poder Legislativo, le ha dado.

Una de las principales tareas del nuevo Banco Central en los ´50 fue el retiro de las monedas norteamericanas a cambio de los nuevos billetes Lempira.

( esto incluye la moneda de a peso acuñada por el Banco Atlántida,

institución privada parte de la transnacional Standar Fruit Company )...Los banqueros a la antigua no estaban muy a gusto en cambiar moneda de plata de .900 de fino por papel moneda, la solución fue la emisión gubernamental de bonos al 4% para que los bancos tuvieran el incentivo de entregar las monedas que seguidamente eran enviadas a Estados Unidos para integrarse a las reservas internacionales del Banco Central... más del 50% del presupuesto de la Nación se tenía en forma de depósitos en los dos

bancos . Consecuentemente con este fenómeno, las reservas internacionales superaban el medio circulante en un cincuenta por ciento. El control de cambio servía solamente como una arma de Casa Presidencial para autorizar la divisa sólo a aquellos compradores afines al Gobierno.

Con la transferencia de los depósitos del gobierno al Banco Central se proveyó la necesaria liquidez a la banca, autorizándole facilidades de descuentos equivalente al poderío máximo que habían gozado en la emisión de billetes bancarios. La tasa de interés para estas operaciones fue de 3.8% por año, equivalente al costo de impresión de los viejos billetes de la banca privada....

...El Banco Central estableció en 1950 tasas máximas del 7% para operaciones activas y tasas de interés pasivas del 3% para depósitos de ahorro y 2% para depósitos a plazo. En septiembre de 1957, estas tasas fueron elevadas al 4%...

...Es importante resaltar que el Banco Central gozó de la mayor autonomía en su historia en esta década, no tanto por las leyes, sino por las obras en que colaboró para el progreso económico del país.

El objetivo del Banco Central es velar por el mantenimiento del Valor Interno y Externo de la moneda nacional y propiciar el normal funcionamiento del sistema de pagos. Con tal fin, formula, desarrolla y ejecuta la política monetaria, crediticia y cambiaria del país.

El BCH tiene como funciones principales:

· Regular el medio circulante y en general, promover la adecuada liquidez del sistema financiero con el fin de ajustarlo a las necesidades del país.

· Procurar la estabilidad del valor interno y externo de la moneda.

· Centralizar las reservas monetarias internacionales del país y vigilar y regular el comercio de oro y de divisas.

· Ejercer, con carácter exclusivo, la facultad de emitir billetes y acuñar monedas.

· Regular las actividades crediticias de los bancos y otras instituciones financieras públicas y privadas, a fin de armonizarlas con los propósitos de la política monetaria y fiscal, así como el necesario desarrollo regional y sectorial de la economía nacional para hacerla más independiente.

· Ejercer los derechos y asumir las obligaciones de la República de

Honduras con los entes financieros internacionales en todo lo concerniente a la suscripción y pago de las cuotas que le corresponda, a las operaciones ordinarias con dichas instituciones y a los derechos especiales de giro.

· Efectuar las demás operaciones y servicios compatibles con su naturaleza de Banco

Central.

Algunas características interesantes de la actual

política monetaria que considero son:

- Se legisló para que el Banco Central en un período de tres años a partir del 2,002 reduzca el actual nivel del 100% de las garantías a los depósitos a 30%. Esto tendiente a la unificación de la Banca Comercial que actualmente esta altamente fraccionada y es incompetitiva. Sin embargo esto está tendiendo a crear bancos grandes que ofrecen tasas de interés bajas para los ahorrantes y mantienen las altas tasas de préstamo existentes ( a pesar de las reducciones al encaje bancario que se han hecho adjunto ).

- Se legisló para que se pueda abrir el país a la inversión de la Banca extranjera ( algunas ya están viniendo ), pero limitando a que el 80% de sus utilidades no puedan ser exportadas fuera del país para evitar la fuga de capitales.

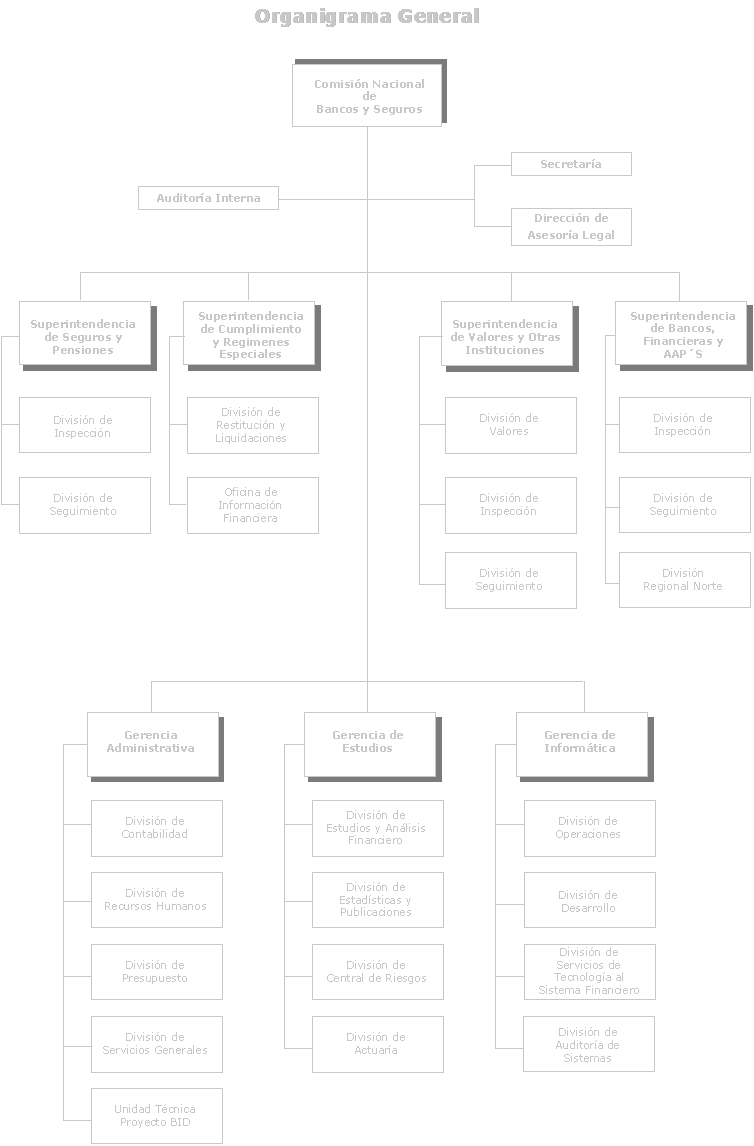

2.2 COMISIÓN NACIONAL DE BANCA Y SEGUROS (CNBS)

La CNBS es la entidad del estado encargada de ejercer la supervisión, vigilancia y control de las instituciones públicas y privadas, Aseguradoras, Financieras, de Ahorro y Préstamo, Almacenes Generales de Depósito, Bolsas de Valores, Casas de Cambio, Cooperativas y otros organismos de ahorro y crédito, Administradoras públicas o privadas de pensiones y jubilaciones y cualquiera otras que cumplan funciones análogas a las anteriores.

Es un ente autónomo, por lo cual no tiene ingerencia directa de ningún ministerio del estado, y guarda una estrecha relación con el Banco Central de Honduras, esta dependencia nació hace 6 años escindiéndose del Ministerio de Economía y Hacienda donde antes era la Superintendencia de Bancos.

.- Entre sus funciones tiene:

Revisar, verificar, controlar, vigilar y fiscalizar las instituciones supervisadas.

Dictar las normas que se requieran para el cumplimiento de los cometidos en el párrafo anterior.

Vigilar el cumplimiento por parte de las instituciones supervisadas, de las normas emitidas por el Banco Central de Honduras en materia de política monetaria, crediticia y cambiaria.

Vigilar la correcta constitución, ampliación de operaciones, la fusión, transformación y cierre de las instituciones supervisadas,

así como la extensión de actividades al extranjero.

Revisar las actividades que realicen los representantes o agentes de cualquier institución supervisada.

A continuación se presentan un listado de decretos en orden cronológico de las LEYES y reglamentos que se han hecho en los últimos 6 años desde la creación de la CNBS tendientes a regular la actividad financiera del país.

Ellas en cierta forma son una descripción histórica del desarrollo financiero del país en los últimos años.

Como instituciones financieras que la CNBS supervisa, se presenta a continuación un listado de las legalmente constituidas.

SISTEMA FINANCIERO DE HONDURAS

Bancos Comerciales

| Banco Atlantida | Bancahsa |

| Banco Mercantil | Bancahorro |

| Banexpo | Bancomer |

| Banco de Honduras | Banco Ficohsa |

| Banhcafe | Banhcreser |

| Banpro | Banco del Pais |

| Banco de Occidente | Banco Credomatic |

| Banco Capital | Banco Continental |

| Banco Futuro | Banco de Los Trabajadores |

| Lloys TSB | Banco Ficensa |

| Banco Sogerin | Banffaa |

Banco Proamérica.

Banco

Uno

Bancos Estatales

Banco Nacional de Desarrollo Agrícola (BANADESA)

Fondo Nacional para la Producción y la Vivienda - FONAPROVI

Asociaciones de Ahorro y Préstamo

Casa Propia S.A.

La Constancia S.A.

La Vivienda S.A.

Bolsas de Valores

Bolsa Centroamericana de Valores

Bolsa Hondureña de Valores

Compañías Aseguradoras

El Ahorro Hondureño, Compañía de Seguros

Interamericana Compañía de Seguros

Seguros Atlántida S.A.

Seguros Crefisa S.A.

Previsión y Seguros S.A.(PREVISA)

TASAS DE INTERÉS BANCARIO

Los valores de las tasas de interés de la Banca Comercial están determinados por los valores que la política del banco en si determine, sin embargo dos mecanismos entran en juego; a.- Los valores mínimos y máximos que la CNBS establece para las operaciones comerciales, b.- La supervisión financiera que la CNBS establece sobre los bancos para ver su salud financiera y establecer si el banco dado está en la capacidad de cubrir sus operaciones basados en dichas tasa de interés.

Se presenta cuadro resumen de las tasas de interés vigentes actualmente; es de hacer notar que en la práctica los bancos grandes dan los valores mínimos de las tasa pasivas y máximos de las activas, los bancos pequeños asumen valores mas convenientes para sus clientes en ambas tasas como una estrategia para la captación de clientela.

RESUMEN DE TASAS DE INTERÉS DEL SISTEMA BANCARIO 2002 (en porcentajes) MONEDA NACIONAL MONEDA EXTRANJERA ACTIVA PASIVA ACTIVA PASIVA INTERBANCARIA 2001 PROMEDIOS PONDERADOS AGOSTO 23.24 14.63 12.55 4.91 14.52 SEPTIEMBRE 22.26 14.65 12.37 5.38 13.03 OCTUBRE 23.86 14.55 11.77 5.08 12.49 NOVIEMBRE 22.99 14.55 11.06 4.68 12.98 DICIEMBRE 22.23 14.11 11.85 4.69 13.03 2002 PROMEDIOS PONDERADOS ENERO 22.49 14.07 11.85 4.65 12.15 FEBRERO 22.92 14.19 10.66 4.22 12.58 MARZO 22.89 14.35 10.61 4.35 12.62 ABRIL 23.54 14.33 11.49 3.91 12.23 MAYO 22.82 13.88 11.14 3.64 11.63 JUNIO 22.03 13.25 10.46 3.49 11.33 JULIO 21.54 13.17 8.84 3.63 10.13 AGOSTO 20.90 12.84 10.54 3.63 9.56 SEPTIEMBRE 21.21 12.89 9.37 3.03 8.78 SEMANALES DEL 9 AL 13 DE SEPTIEMBRE DE 2002 BANCOS COMERCIALES MÍNIMA 15.25 2.00 7.25 0.50 8.00 MÁXIMA 38.00 16.75 15.00 6.50 9.50 PONDERADA 19.07 13.02 11.12 3.63 8.32 ASOC. DE AHORRO Y PREST. MÍNIMA 16.00 6.00 MÁXIMA 30.00 14.50 PONDERADA 22.85 12.93 TOTAL SISTEMA BANCARIO 19.18 13.02 11.12 3.63 8.32 DEL 16 AL 20 DE SEPTIEMBRE DE 2002 BANCOS COMERCIALES MÍNIMA 15.00 2.00 8.00 0.50 8.00 MÁXIMA 37.00 19.00 15.31 7.00 9.00 PONDERADA 21.33 12.74 10.14 2.51 8.07 ASOC. DE AHORRO Y PREST. MÍNIMA 16.00 6.00 MÁXIMA 30.00 13.00 PONDERADA 21.99 11.51 TOTAL SISTEMA BANCARIO 21.35 12.71 10.14 2.51 8.07 DEL 23 AL 27 DE SEPTIEMBRE DE 2002 BANCOS COMERCIALES MÍNIMA 16.00 1.50 7.25 0.50 8.00 MÁXIMA 40.00 16.50 15.00 6.00 10.00 PONDERADA 21.76 12.87 10.07 2.71 8.29 ASOC. DE AHORRO Y PREST. MÍNIMA 16.00 7.00 MÁXIMA 30.00 13.00 PONDERADA 21.83 11.74 TOTAL SISTEMA BANCARIO 21.76 12.84 9.70 2.71 8.29 PROMEDIO MES DE SEPTIEMBRE BANCOS COMERCIALES MÍNIMA 15.00 1.50 7.25 0.50 8.00 MÁXIMA 40.00 19.00 15.31 7.00 12.00 PONDERADA 21.17 12.94 10.05 3.03 8.75 ASOC. DE AHORRO Y PREST. MÍNIMA 16.00 5.00 MÁXIMA 30.00 14.50 PONDERADA 22.63 11.81 TOTAL SISTEMA BANCARIO 21.21 12.89 9.37 3.03 8.78 DEL 30 DE SEPTIEMBRE AL 4 DE OCTUBRE DE 2002 BANCOS COMERCIALES MÍNIMA 16.00 1.50 8.00 0.50 7.00 MÁXIMA 42.00 18.00 15.00 6.00 10.00 PONDERADA 21.04 12.93 11.21 3.26 8.23 ASOC. DE AHORRO Y PREST. MÍNIMA 16.00 7.00 MÁXIMA 30.00 13.00 PONDERADA 23.06 12.28 TOTAL SISTEMA BANCARIO 21.10 12.86 11.21 3.26 8.24 VARIACIONES ABSOLUTAS TASA PONDERADA SEMANA ACTUAL TOTAL SISTEMA BANCARIO MONEDA NACIONAL MONEDA EXTRANJERA INTERBANCARIA ACTIVA PASIVA ACTIVA PASIVA ÚLTIMA SEMANA -0.67 0.02 1.52 0.54 -0.05 ÚLTIMO MES -0.11 -0.03 1.84 0.23 -0.54 DICIEMBRE AÑO ANTERIOR -1.13 -1.25 -0.64 -1.43 -4.79 MISMA SEMANA AÑO ANTERIOR -3.14 -0.90 -1.84 -2.01 -4.03

2.3 BOLSA HONDUREÑA DE VALORES

La creación de una Bolsa de Valores en Honduras data de muchos años atrás. La falta de un mercado organizado especializado y de libre competencia, en que a través de intermediarios profesionales se realicen transacciones de títulos valores, admitidos a oferta pública, y cuyos precios se determinen por la libre oferta y la demanda, motivó en 1987 a un grupo de líderes empresariales a llenar ese vacío que existía en el sector financiero del país.

En 1988, mediante acuerdo 115/88 del Poder Ejecutivo, se emite el Reglamento de Bolsa de Valores y con fecha 11 de enero de 1990, la Secretaría de Hacienda y Crédito Público emite el acuerdo 009/90, autorizando el permiso de operación de La Bolsa Hondureña de Valores, S.A. misma que se constituye como Sociedad Anónima el 8 de marzo del mismo año.

El 24 de Agosto de 1990, La Bolsa Hondureña de Valores, S. A., inicia sus operaciones con ocho Puestos de Bolsa autorizados, siendo la empresa Zip Choloma, S.A. la primera en ofertar títulos e Inversiones Continental, S.A. la primera en solicitar su inscripción en Bolsa.

La Bolsa Hondureña de Valores, S.A., forma parte del sistema financiero nacional por lo tanto esta juridiccionada a la Comisión Nacional de Bancos y Seguros quien a

través de la Superintendencia de Bancos y Seguros e Instituciones Financieras supervisa el funcionamiento del mercado Bursátil de Honduras. En el seno de La Bolsa Hondureña de Valores, S. A., se formalizan y realizan operaciones de compra y venta de títulos valores, con lo que se obtiene una amplia, suficiente y variada información de precios de oferta-demanda.

La Bolsa Hondureña de Valores, S. A., cuenta con la Central Hondureña de Valores y Liquidación (CEHVAL) que está encargada de brindar la Custodia los Títulos Valores

así como el ejercicio del Pago de Derechos Patrimoniales (Capital e Interés) derivados de las operaciones bursátiles.

La Bolsa Hondureña de Valores, S.A. cuenta con un sistema computarizado que enlaza las oficinas San Pedro Sula ( la ciudad industrial mas grande del país ) y Tegucigalpa ( la capital y ciudad comercial ) siendo esta última la oficina regional. Por medio de este sistema se conectan a la red todos los Puestos de Bolsa a nivel nacional y

electrónicamente ofertan, rematan, adjudican y liquidan las operaciones bursátiles. Utiliza además un sistema de información que da a conocer, en forma periódica, los resultados de las operaciones realizadas.

El éxito de La Bolsa Hondureña de Valores, S. A:, era previsible, por que en ella confluyen todos los factores esenciales que busca tanto el emisor de títulos valores, como los inversionistas quienes con información objetiva, completa, oportuna y permanente pueden adecuadamente cuantificar el nivel de riesgo que es inherente a las inversiones y que

están dispuestos a asumir, así mismo, pueden estructurar un portafolio de inversiones con una amplia gama de títulos valores de acuerdo con sus expectativas financieras, en un ambiente de absoluta transparencia, precios reales de mercado y agilidad en las transacciones. Sin embargo hay que hacer notar que en una bolsa tan nueva y mucho camino por recorrer deben de darse problemas en el camino, como la quiebra de algunas empresas y puestos de bolsa en el año 1,991.

Los Puestos de Bolsa a través de los corredores autorizados ofertan los valores, rendimientos y precios que las empresas emisoras en bolsa están dispuestas a otorgar por los títulos ofrecidos y estos se adjudican públicamente bajo el procedimiento de remate.

Bajo este sistema toda operación que allí se realiza, garantiza la transparencia del procedimiento, permitiendo a los participantes, negociar valores con la confianza de que están pagando por ellos precios reales de mercado.

HORARIO DE NEGOCIACIONES

Lunes a Viernes de 9:30 A.M. a 5:00 P.M.

Operaciones para liquidación hasta las 4:30 P.M.

DÍAS FERIADOS

Mes Día

Enero 1

Abril 12, 13

Mayo 1

Octubre 3, 12

Diciembre 25

A continuación brindamos una lista de las Empresas habilitadas en la Bolsa Hondureña de Valores, S.A.:

Sector Bancario:

Banco Financiera Centroamericana, S.A.

Banco de la Producción, S.A.

Banco FICOHSA

Banco CREDOMATIC

Banco de Occidente, S.A.

Sector Comercial:

Casa Comercial Mathews, S.A. de C.V.

Cosmeticos y Perfumes, S.A.

Comercial Laeisz Honduras, S.A.

Empacadora Continental S.A.

Esso Standar Oil Limited

Técnica y Motores S.A.

Autos Y Motores S.A.

Aguazul S.A.

FERTICA S.A.

Distribuidora de Productos del Petróleo S.A.

Cosméticos y Perfumes S.A.

Agrinova S.A.

AstroAgrícola

COPROSA

Sector Industrial:

Alimentos Concentrados S.A.

Tabacalera Hondureña S.A.

Corporación Industrial del Norte S.A.

Compañía Azucarera Hondureña S.A.

Azucarera Yojoa S.A.

Compañía Azucarera Tres Valles

Derivados del Maíz de Honduras S.A.

Vidrios Nacionales S.A.

Industria Hondureña de Mechas

Azucarera Choluteca

Industrias Metálicas

Orión industrial

Sector Controladora:

Inversiones Continental S.A.

Complejo Industrial S.A:

Inversiones

Consolidadas de Honduras S:A.

Inversiones Onix S.A.

Sector Servicios:

Empresa de Mantenimiento y Construcciones Eléctricas

Parque Industrial San Miguel

Nueva Sociedad Hotelera S.A.

Zip San José

Corporación de Servicios Financieros S.A.

Zip Búfalo

Zip Buena Vista

Zip Choloma

Ficohsa Arrendadora

Loarque Comercial

Consultoría y Admon de Procesos Eléctricos S.A.

Servicios, Estudios e Inversiones S.A.

CH Inversiones S.A.

Arrendamientos y Financiamientos S.A.

Servicios Financieros Eléctricos S.A.

Invierta Arrendadora S.A.

Sector Aseguradora:

Previsión y Seguros S.A.

Sector Financiero:

C.H. Inversiones, S.A.

Corporación Industrial del Norte, S.A.

Inversiones Consolidadas de Honduras S.A.

Inversiones Continental, S.A.

Fondos Múltiples (Honduras), S.A. de C.V.

Inversiones Onix, S.A.

Servicios Financieros

Compañía Financiera S.A.

Financiera Industrial y Agropecuaria

Intermediaria Financiera

Soluciones Financieras

Inversiones Financieras

Financiera Proamérica

Financiera y Arrendadora Consolidada S.A.

Es importante hacer notar que entre las empresas actualmente habilitadas y

las que originalmente y en el mejor momento de la bolsa estaban inscritas hay

una buena diferencia.

En primer lugar se comenzó a operar con una ley temporal de bolsa de valores y su reglamento en el año de 1,988 que no estaba completamente adecuado a las realidades del país y no otorgaba unas reglas del juego lo suficientemente claras.

Esto hizo a que una buena cantidad de empresas que antes cotizaban, se sobrexcedieron en la venta de deuda y al momento de los vencimientos fueron incapaces de pagar, motivando la intervención financiera y legal ( bancarrotas ), donde un gran número de personas perdió dinero sin haber ninguna ley que respaldara sus inversiones; al igual sucedió con varios puestos de bolsa.

Es a partir de este inconveniente que se crea la ley del mercado de valores en 1,991 para regular adecuadamente este mercado financiero.

Puestos de Bolsa Existentes en el País:

CORPORACION DE INVERSIONES EN VALORES, S.A. (CIVSA) Ing. David Hernández Núñez

Col. Miramontes 10 calle,

Ave. Principal Edificio Santos

1er. Piso Apdo. Postal T-378

Tegucigalpa, M.D.C. Honduras

Teg. Tel. 239-6373 Fax. 232-6453

Edif. Trejo Merlo, 1ra. calle 7 Ave. 1er. nivel local No. 2 San Pedro Sula Cortés Tels. 550-3800/3745, 558-3038.

LAFISE VALORES DE HONDURAS , S.A. Lic. Maria Eugenia Covelo

Edif. CH Inversiones 5to. Nivel

Col. Florencia Norte, Blvd. Suyapa,

Tegucigalpa, M.D.C. Honduras

Tels.: 239-5394/239-5520/19/15

Fax: 239-5391

FONDOS DE INVERSION BURSATIL, S.A. (FINBOLSA) Lic. Omar Cerrato

Barrio Los Andes, 11 Ave., 13 Calle.

Apdo. Postal No. 3278

San Pedro Sula, Cortés

Honduras, C.A.

Telefax: 553-2233

Fax: 553-2191

CORREDURIA DE VALORES, S.A. (CORVALSA)

Lic. David Raudales

Edificio Cemcol, carretera a la Lima Aptdo. Postal 37

San Pedro Sula, Cortés

Tel.: 559-7565

Fax: 559-7566

INTERBOLSA, S.A.

Edificio Torres del País

5to. Nivel, Blvd. Antonio Peraza

Apdo. Postal 1505

San Pedro Sula, Cortés

Tel.: 566-1316

Fax: 553-2191

PROMOCIONES E INVERSIONES EN BOLSA, S.A (PROBOLSA) Lic. Matilde Bonilla

Lic. Lucia Tinoco

Apdo. Postal No. 2290

4ta. Calle, 6-7 Ave. S.O.

Edificio Camaguey

San Pedro Sula, Cortés

Tel.: 550-2702/557-7113

Fax: 550-2746

TRANSACCIONES HONDUREÑAS EN BOLSA, S.A. (TRANSHBOLSA) Lic. Iris Xiomara Corrales

Barrio El Centro, Edif. Smith, No. 1222, Calle Adolfo Zúniga, Apartado Postal No. 1285

Tegucigalpa, M.D.C.

Honduras, C.A.

Tel.: 220-4712/13/14 Fax: 238-4522

FOMENTO FINANCIERO, S.A. (FOFISA)

Lic. Edgar Maradiaga

Apartado Postal No. 72

Col. Palmira, Edif. Panamerican

Life Insurance Co. 2do. Piso

Tegucigalpa, M.D.C.

Honduras, C.A.

Tel.: 239-4071

Fax: 232-7959

2 y 3 Avenida, 2 Calle, S.O.

Edificio America 3er. Piso No. 320

San Pedro Sula, Cortés

Tel.: 552-3189

Fax: 552-2919

VALORES DE HONDURAS, S.A. (HONDUVAL)

Engda. Ana Bessy Castro

Banco Futuro, S.A. - Depto. de Conciliaciones

3er. Piso.

Edif. ISP 5to piso, fte. Antiguos Cines Clamer.

Tegucigalpa, MDC. Honduras

Tel.: 237-4000 Fax: 237-1835

VALORES VICTORIA, S.A.

Marissa Otero

Bo. Los Andes 16 Ave. 5 Calle

Casa No. 36

Apdo. Postal No. 4223

San Pedro Sula, Cortés

Tel.: 552-5585, 552-5214

Fax: 552-5554.

ASESORES FINANCIEROS, S.A. (AFINSA)

Lic. Icela de Hernandez

Edif. Ficensa

Apdo. Postal 1292

San Pedro Sula, Cortés.

Tels.: 553-0034

Fax: 557-9797

Edif. Ficensa

Apdo. Postal no. 3822

Tegucigalpa, MDC.

Tels.: 221-3874 / 75

Fax: 238-1630 / 221-3855

3.-MERCADOS FINANCIEROS

Se presentan a continuación los instrumentos del Mercado Financiero Hondureño en hoja excel, para usarla deberá moverse en ella como una hoja excell.

4.-ATLAS DEL MERCADO.

Mercado de Valores.

Es la esfera donde compradores y vendedores de títulos de valores coinciden para negociarlos. Podríamos verlo como la organización que permite a los inversionistas hacer legal y adecuadamente sus transacciones.

Títulos-Valores.

Son considerados títulos valores los instrumentos o herramientas negociables dentro del Mercado de Valores como las acciones, los bonos, los depósitos bancarios a plazo fijo, los certificados de depósitos, etc. Estos también son llamados bienes intangibles y tienen en común el que todos cotizan en el Mercado de Valores.

La participación en el Mercado de Valores.

Los títulos de valores que se negocian dentro del Mercado de Valores los emiten empresas y gobiernos. La razón por la cual participan dentro del Mercado de Valores es para obtener dinero fresco para sus proyectos de inversión.

Ventajas del mercado de valores sobre un banco.

A través del Mercado de Valores las empresas o gobiernos pueden obtener recursos financieros directamente de los inversionistas, por lo tanto el costo de este dinero es menor al de un banco debido a que pasa por menos intermediarios. Además a través del Mercado de Valores se diseñan las estrategias de acuerdo a las condiciones especificas de cada empresa, y no bajo leyes preestablecidas. Otra ventaja es que la empresa no estará casada con ninguna institución.

A cambio de este dinero las empresas negocian parte de su patrimonio. Sin embargo, a los inversionistas que van a invertir su dinero no les interesa tener los bienes tangibles de empresas o gobiernos. Lo que les interesa es simplemente el valor de estas empresas en el mercado. Es más difícil vender o comprar una partecita de una maquina que negociar el valor en dinero de lo que representa el pedacito de esa máquina. Por esta razón las empresas o gobiernos transitan por un proceso donde titularizan parte de su patrimonio y lo convierten en títulos de valores (bienes intangibles) que son los instrumentos mediante los cuales pueden negociar su capital en el Mercado de Valores.

Titularización.

Una empresa tiene un capital determinado. Esta contempla planes de inversión y necesita dinero. Para obtenerlo elabora una estrategia donde convierte parte de su capital en títulos de valores para tranzarlos en el Mercado y obtener dinero fresco. El proceso de traspasar capital a títulos es lo que se conoce como titularización.

Títulos de Valor.

Son el resultado de los procesos de titularización. Son de varias modalidades: Acciones, bonos, certificados de depósito, letras del tesoro, papeles comerciales, etc.

· Letras del Tesoro.

Es un título de renta fija, es decir, un bono, que lo emite el Estado y esta destinado a mantener la regularidad de los pagos de la Tesorería Nacional. Regularmente estos son formulados a corto plazo como tres, seis o doce meses.

· Certificados de Depósito.

Son documentos emitidos por la banca donde el inversor deposita su dinero por un tiempo a cambio de intereses a plazo fijo. El banco o institución exige inmovilidad de este dinero por el período de tiempo acordado en el contrato y a cambio ofrece intereses más atractivos que una cuenta de ahorros.

· Papeles Comerciales.

Un Papel Comercial es un título de valor de renta fija emitido a plazo menor o igual a un año. Regularmente estos son títulos emitidos por compañías que buscan dinero fresco.

· GDS's (Global Depositary Shares)

Cada unidad de este título representa un número determinado de acciones de la empresa. Se transan en dólares a nivel internacional. Son emitidos por un banco extranjero, sin embargo las acciones que representan están depositadas en un banco localizado en el país de origen de la compañía. Los GDR son certificados emitidos en los Estados Unidos que recogen la titularidad de valores extranjeros, dichos valores originales quedan depositados en un Banco y lo que circula a efectos de negociación son los denominados GDRs o ADRs. En mutuo acuerdo la compañía local somete a la custodia de un banco, los títulos necesarios para ser negociados en otro mercado.

Con ellos la compañía busca objetivos fundamentales: Integración a los mercados de capitales mundiales, democratización de la información a todos los inversionistas del mundo, liquidez, transparencia y disminución de costos en los procesos de levantamiento de capital cuando en sus países de origen las condiciones son adversas, cotización de arbitraje entre dos mercados, además que algunos inversionistas desean invertir en empresas de distintos países sin separarse de una moneda fuerte (Dólar), que les permita soportar cualquier variación de su mercado cambiario. En este caso la protección es contra las devaluaciones posibles en los mercados de origen sin que esto quiera decir que se minimice el riesgo intrínseco (sistemático- no sistemático) de mercado.

· Warrants.

Es una opción para comprar los títulos o acciones en una fecha futura a un determinado precio.

Regulación de que titularizaciones y sus colocaciones sean adecuadas.

Dentro del Mercado de Valores existen entidades que facilitan y organizan estos procesos: las entidades reguladoras, las operadoras y las auxiliares. La función de estas entidades es vigilar, cumplir y elaborar reglas claras para que los procesos de titularización y su distribución en el mercado se realicen correcta y legalmente.

Entidades Reguladoras.

Son las que tienen como función formular, dirigir, fiscalizar y regular las políticas y leyes del Mercado de Capitales. Tenemos en esta área al Ministerio de Finanzas y la Comisión Nacional de Valores.

Entidades Auxiliares.

Son las que se crean con el fin de proteger y velar por los intereses de los profesionales que trabajan en el Mercado de Valores. Algunas son las Sociedades Venezolanas de Casa de Bolsa, las de Corredores de Bolsa, y las de Emisores de Valores.

Entidades Operadoras.

También se le conoce como sector "operativo", y actúa en el vasto universo que va desde los emisores hasta los inversores de títulos. Tenemos la Bolsa

Hondureña de Valores, La Bolsa Centroamericana e Valores, los emisores, etc.

Emisores.

Emisores son las empresas o gobiernos que acuden al Mercado de Valores solicitando recursos financieros para sus proyectos de inversión.

Originan los títulos para cubrir sus necesidades de inversión. Pero para hacer llegar estos títulos a los compradores, los emisores necesitan a los intermediarios.

Intermediarios.

Se consideran intermediarios a todas aquellas instituciones o personas que existen entre los emisores y los inversionistas, y cuya función es hacer llegar a mano de los inversionistas las necesidades de los emisores.

Bolsa de Valores.

Es, entre otras cosas, el lugar físico que permite las transacciones de compra y venta de títulos. La Bolsa es una organización compleja que garantiza la circulación de los títulos de valores y les otorga liquidez. Decimos que les otorga liquidez porque es dentro de su organización que los títulos se negocian. Su función es facilitar la intermediación de instrumentos financieros y difundir la información que requiere el mercado de manera imparcial

La Bolsa se maneja dentro de un régimen legal específico que garantiza su seguridad y transparencia. En nuestro país, esta institución es la Bolsa

Hondureña de Valores. Esta es una institución abierta donde se centralizan las operaciones de compra y venta de acciones y bonos. Los accionistas de esta institución son las Casas de Bolsa.

Casas de Bolsa.

Las Casas de Bolsa son las agencias intermediarias entre la oferta y la demanda de los títulos de valores. Estas acuden a la Bolsa de Valores para realizar operaciones por cuenta propia o en representación de los clientes inversionistas. Ellas operan a través de los corredores.

Corredores.

Los Corredores son aquellas personas acreditadas por la Comisión Nacional de Valores para ejecutar las órdenes de compra y venta de los títulos de valores. Los corredores cobran una comisión por realizar estas transacciones.

Asesores de Inversión.

El asesor tiene la función de "consejero" profesional para los inversionistas que desean adquirir títulos de valores. El asesor cobra por sus servicios de consejero, pero no negocia títulos de valores, ya que esta función la realiza el corredor. Mucha de la información donde los asesores basan sus recomendaciones las obtienen de las calificadoras de riesgo.

Calificadoras de riesgo.

Son las encargadas de otorgar el factor riesgo a los instrumentos financieros que se tranzan en el mercado. Estas otorgan una nomenclatura específica donde se describe el riesgo probable de empresas o gobiernos.

Caja de Valores.

Sistema de compensación y liquidación de valores que provee simultáneamente un intercambio de valores y efectivo en la fecha de liquidación que se acuerde. Compradores y vendedores pueden enviar sus instrucciones de liquidación al centro de operaciones de Bruselas por Switz, telex o correo. En la fecha de liquidación, los valores se transfieren de la cuenta del vendedor a la cuenta de valores del comprador. Mediante este sistema no tiene lugar ningún movimiento físico de valores o sumas en efectivo. Esta Entidad que facilita la rápida transferencia de fondos y de valores depositados por las personas naturales o jurídicas que participan activamente en el mercado de valores, otorgándole a éstas la consiguiente seguridad jurídica en la ejecución de las operaciones pactadas, a la vez que permite la inmovilización física de dichos valores, minimizando los riesgos por robo, extravío, falsificación, entre otros.

Inversionistas.

Somos nosotros, o mejor dicho los "potenciales" nosotros. Somos aquellos que invertiríamos en títulos de valor. Estos los compramos en el mercado secundario.

Mercado Secundario.

Es el mercado donde se realizan las transacciones previamente emitidas en el mercado primario. En este mercado se mide la liquidez de los títulos, ya que se contabiliza las veces que los títulos son solicitados. Adicionalmente a través de este mercado se mide el riesgo y el rendimiento.

Mercado Primario.

También se conoce como Mercado de Emisiones. Es donde se origina la colocación de los títulos de valores de los emisores. En otras palabras el estreno de los títulos que no han tenido ningún recorrido por los mercados. Cuando una empresa o gobierno decide emitir títulos, estos salen en el mercado primario con un precio determinado. Si esta es una buena empresa estos títulos se pueden valorizar, pero también esta la posibilidad que puedan bajar. En las empresas de Internet este proceso es lo que se conoce como el IPO : Initial Public Offer, donde sacan sus primeras acciones al mercado. Luego estas entrarán en el mercado secundario donde se verá como la oferta y la demanda actúan sobre su valor bajándolo o subiéndolo.

Mercado de Renta Fija.

Es donde se negocian los valores de renta fija. Es decir, los bonos, certificados de deposito y papeles comerciales.

Mercado de Renta Variable.

Es un mercado que no es fijo ni preestablecido, y en el se negocian las acciones, los ADR, los GDS, los Warrants, etc. El Mercado Bursátil (las Bolsas de Valores) pertenece a este Mercado.

Mercado Bursátil.

Es el conjunto de operaciones que se realizan en las Bolsas de Valores. Esto incluye acciones y bonos. Lo forman las entidades u operadores dentro de las bolsas clásicas.

Otra clasificación: de acuerdo al periodo de vigencia de valores, quiere decir su tiempo de duración.

Mercado de Capitales.

También se conoce como Mercado Financiero. Es donde se negocian las transacciones de mediano y largo plazo. Las acciones y los bonos son para proyectos de gran envergadura de las empresas y se tranzan en este mercado.

Mercado de Dinero.

Es donde se negocian instrumentos de bajo riesgo con plazos menores o iguales a un año que son considerados de corto plazo. Estos instrumentos pueden ser Certificados de Depósito del Banco Central, Letras del Tesoro, etc.

Mercado de Futuros.

Es aquel en el que se negocian contratos de futuros sobre diversos activos. En estos contratos las partes intervinientes se comprometen a comprar o vender activos reales o financieros en una fecha futura y determinada de antemano a un precio pactado en la firma del contrato. Existen varias clases de contratos de futuros: futuros de índices bursátiles, futuros de divisas, futuros de tipos de interés y futuros de tipos de interés en eurodólares, entre otros.

Mercado de Opciones.

Mercado en el que se negocian los contratos de compra o venta a un determinado precio de un valor o producto específico y cotizado en dicho mercado, en el de contado y, en algunos casos, en el de futuros, una vez transcurrido un plazo. Existen mercados de opciones sobre materias primas, fondos públicos y valores mobiliarios en general, tipos de interés e índices de cotización en Bolsa.

Duración de la sesión del mercado.

La sesión del mercado tiene una duración de cuatro horas y quince minutos, dividida en tres lapsos diferentes: preapertura, sesión del mercado, post-cierre.

Pre-Apertura.

La Pre-Apertura es el período del tiempo comprendido entre el cierre del día anterior y la apertura del día siguiente.

En Nueva York el período de Pre-Apertura va desde las 9:00 a.m., aproximadamente hasta las 9:30 a.m., cuando comienza la secuencia de la Apertura. Durante la Pre-Apertura, el corredor puede introducir órdenes y el sistema las acepta y las muestra al mercado.

Sesión de Mercado.

La Sesión de Mercado propiamente dicha, comienza a las 9:30 a.m. (Apertura) hasta las 2:30 p.m. (Cierre).

Post-Cierre.

El Post-Cierre transcurre desde las 2:30 p.m. hasta las 3:00 p.m., período en el cual los corredores pueden revisar la información de las transacciones al cierre del mercado.

5.- ANTROPOLOGÍA DE UN BANCO

Dinero.

El dinero es, en pocas palabras, un medio de intercambio. En la antigüedad, los medios de intercambio se hacían con especies. Si alguien quería una bolsa de trigo, la intercambiaba por una de arroz, y así con todo lo demás. Al intercambio de estos productos se le denomina trueque. En el pasar del tiempo, a medida que los productos a comerciar eran más y más, intercambiar un producto por otro utilizando el trueque resultó realmente engorroso: ¿Cuántas pieles de ganado son una bolsa de sal?. Difícil de calcular!!! Por esto cuando particulares deseaban obtener algo de su interés, precisaron medios de pago más convenientes. En consecuencia se comenzó a usar como medio de intercambio una unidad, cuyo valor estaría previamente estipulado, y que simbolizaba el equivalentemente del valor neto de la mercancía a intercambiar. Así nace la moneda.

Las monedas representaban en valor real una cantidad específica estipulada. La complicación aumentó durante la era del comercio, cuando el intercambio entre distintas regiones necesitó de una moneda con valor común y valido para todos los comerciantes. ¿Por qué? Quizás al navegante portugués no le convenía recibir como paga un pelo de elefante, ya que no lo podría intercambiar con facilidad de regreso a Portugal. Por esta razón surge la moneda que hoy conocemos como medio de pago. Esta se comenzó a hacer de metales, principalmente de oro y plata, y tenía un valor estandarizado entre sus diversos usuarios. El oro deja de ser la moneda universal en 1971, cuando las reservas económicas de los países cambiaron sus reservas de oro a papel moneda.

Dinero en papel. La historia del primer billete que se utilizó remonta a 1273, cuando en China Kubla Khan publicó notas de madera con su firma que automáticamente asumían un valor monetario. En el año 1661, encontramos publicadas en Suecia otras notas similares. En nuestro continente el papel moneda realmente se popularizó alrededor de 1863, cuando Crane y Compañía comenzaron a imprimir billetes en serie. Los billetes se hacen con un material que se mantiene en secreto para su seguridad. Sin embargo sabemos que contienen lino, algodón y algunos hilos de nylon de diferentes colores.

Cambio de valor del dinero. Es consecuencia directa de la temida inflación. Funciona como un círculo vicioso. Al haber inflación, los comerciantes, temiendo que se paguen por sus mercancías menos de lo que valen, suben los precios de los productos. Esto hace que con el mismo dinero, compres menos cada día y que contemples como con un mismo billete accedes a menos cosas, ya que su valor es cada vez menor. Este proceso a llegado a casos tan extremos que sabemos de billetes que han sido utilizados para prender fuego, o para forrar paredes, ya que, prácticamente, su valor era nada.

El dinero nace y muere en el mismo sitio: en el Banco Central. Su recorrido:

El Círculo Monetario

A través de una orden emitida única y exclusivamente por el Banco Central de

Honduras, los billetes y monedas Honduras son elaborados fuera del país (

Inglaterra ) y traídas a Honduras bajo estrictas medida de seguridad.

El dinero nace por una orden del Banco Central y los primeros pasos para su distribución se hacen a través de este mismo ente.

Una vez que el dinero está listo para salir a la calle, se le reparte a los bancos. Los bancos son los encargados de entregarnos el dinero. Estos lo distribuyen a todos sus clientes circulándolo entre personas y empresas. Este se utilizará para pagar deudas, salarios, y compras. A su vez estas empresas y personas reciben dinero de salarios, deudas cobradas, vueltos de compras, y lo depositan nuevamente en el banco.

Eventualmente el dinero vuelve al banco ya que los clientes depositan nuevamente sus ingresos. Así el dinero pasa de mano en mano, entrando y saliendo del banco hasta que esas monedas y billetes se deterioran y salen de circulación. Una vez desgastadas totalmente se devuelven al Banco Central y éste los reemplaza por monedas y billetes nuevos.

Banco Central y el papel de dinero que ya no sirve.

Aquellas monedas y billetes que no sirven más son destruidos posteriormente en procesos especiales en

la azotea del Banco Central de Honduras donde son incinerados y las monedas son

destruidas.

En una economía fuerte y sana cuando el Banco Central emite nuevos billetes y monedas, no debería estar emitiendo dinero nuevo sino reemplazando billetes y monedas que están fuera de circulación por haberse roto, por haber cambiado de manos tan seguido, etc. En el caso de países con índices de inflación altos como el nuestro, evidentemente se imprimen un número de billetes mayor al de las simples reposiciones.

Cheques.

Un cheque es una forma de pago donde participan tres actores: el emisor, el banco y el beneficiario. La orden de pago la formula la persona que escribe el cheque (el emisor) quien a su vez tiene una cuenta en una institución financiera (banco) con los fondos disponibles que la respaldan. Con estos fondos se le paga a la persona que cobra (beneficiario). También tenemos la posibilidad de emitir cheques si queremos sacar efectivo de nuestra cuenta, o los emitimos al banco si queremos pagar algún servicio a través del mismo.

Una vez que emitimos un cheque, el beneficiario llama al banco a verificar si existen fondos que lo resguarden. Si el cheque es confirmado, entonces el beneficiario tiene dos opciones para cobrarlo: ir directamente a nuestro banco y cobrarlo por taquilla, o depositarlo en su cuenta donde podrá cobrarlo después de que este pase por la Cámara de Compensación.

Cámara Compensadora.

De lunes a viernes esta cámara reúne a representantes de todos los bancos para cobrar y pagar los cheques. Funciona así: los representantes de los bancos intercambian sus cheques, cada representante entrega los cheques que tiene en su posesión y que pertenecen a otros bancos, y estos a su vez les entregan los cheques que les corresponden a él.

Proceso de compensación de un cheque.

Este proceso tiene una demora de 24 horas pues ahora toda la banca esta

codificada y automatizada según los nuevos lineamientos del BCH. En este periodo no aparecerá como dinero efectivo este cheque abonado en tu cuenta, sino que aparecerá como "Diferido" hasta que finalice este proceso.

Dependiendo de a quien se emite el cheque, este tiene diversas formas:

· Al portador

Cuando no se pone el nombre de la persona que lo va a cobrar, y por lo tanto, cualquiera lo puede cobrar. Estos cheques en general no tienen límites, el Banco Central estableció una limitación con respecto al cobro de los cheques ya que los montos demasiado altos no se pueden cobrar por ventanilla, pues cuando superan cierto valor deben ser depositados en una cuenta del banco.

Cheque personal.

Cuando emitimos el cheque con Nombre y Apellido, identificando la persona que va a cobrarlo.

Cheques certificados.

Son aquellos que emite el banco con una firma que certifica que el cliente tiene cuenta en ese banco. En general los usan las personas jurídicas o empresas.

Cheque de gerencia ( en nuestro país cheque de caja )

Es un cheque que compras en el banco y que este emite a nombre de un beneficiario que nosotros definimos. Para comprarlo el emisor entrega el dinero en efectivo al banco, quien se encarga de elaborar el cheque de gerencia que queremos cancelar. Por esta razón este está totalmente garantizado.

Vemos que lo que realmente sucede es el traslado de fondos de un banco a otro, porque intercambiar cheque por cheque sería muy complicado. En esta Cámara cada banco evalúa los cheques que tienen a favor y en contra, y luego efectúan traslados de banco a banco sin necesidad de trasladar físicamente dinero.

Cuándo caduca un cheque.

Cuando es presentado al cobro 90 días después de la fecha de su creación.

· Tarjeta de Crédito.

Como su nombre lo dice, una tarjeta de crédito establece una línea de crédito entre sus emisores y nosotros. Con este instrumento podemos posponer nuestros pagos mediante un crédito, lo que significa que en el caso de que no puedas pagar el total de tus consumos al final del mes, podrás cancelar un monto mínimo a pagar a la fecha de vencimiento fijada.

Una vez que compras lo que deseas, el comerciante verifica la vigencia de tu Tarjeta, y pide su correspondiente autorización. Luego, firmas el cupón correspondiente a la compra realizada. Después, el comercio presenta el cupón ante el banco pagador y allí comienza el proceso interno entre éste y el banco emisor. Por último, el banco emisor te envía el resumen mensual para que abones tus consumos en la fecha de vencimiento. Estos los puedes pagar en su totalidad, o solamente el pago mínimo, o con cualquier importe entre el pago mínimo y el total del resumen.

Para obtener una tarjeta debes someterte a una evaluación por parte de los emisores, quienes deben considerar que seas merecedor de este servicio. Generalmente, para solicitar una tarjeta de crédito debes tener: - Un monto mínimo de ingresos mensuales - Si vas a ser titular de la tarjeta debes ser mayor de 21 años - Tener cierta antigüedad en tu trabajo si eres empleado - Presentar los últimos estados de cuenta.

Intereses.

En el caso que no canceles a totalidad tus consumos del periodo estipulado, deberás pagar intereses.

De Financiación: Son aquellos que se generan cuando no canceladas en totalidad el crédito, y te queda un restante que debes abonar para el próximo mes. Estos van calculados desde el vencimiento del mes anterior hasta el vencimiento del actual. En la actualidad están alrededor de

2.4 % mensual.

Mora: son los que se generan cuando no cancelas los pagos mínimos estipulados al vencimiento del plazo de pago. En la actualidad están alrededor de

2.2% mensual que se le suma a los intereses cobrados por financiación.

Compensatorios: Estos intereses se generan por los importes cancelados después del vencimiento del plazo de pago.

· Tarjeta de Débito.

Básicamente, las tarjetas de débito son aquellas con las que operamos en los cajeros automáticos y con las cuales podemos pagar en ciertos establecimientos. La particularidad de estas tarjetas es que te descuentan el monto que gastas inmediatamente en un terminal de captura electrónica de datos, que les permite asociar la tarjeta de débito con tu cuenta, debitando el importe de tu compra en el momento de la operación. Son tarjetas intransferibles y personales, en donde tienes un código personal que tienes que ingresar en los cajeros o en los establecimientos para poder activarla.

Con esta tarjeta se puede:

- Depositar dinero efectivo o en cheque en los cajeros automáticos, siendo los límites establecidos por cada banco.

- Extraer dinero en efectivo de los cajeeros. Un máximo alrededor de Lps.

5,000.00 y un mínimo de

Lps.

200.00 (este monto depende de las políticas de cada banco).

- Consulta de tus saldos de cuentas asocciadas a la tarjeta.

- Pagar tus cuentas de servicios públicoos en ciertos establecimientos que te lo permitan.

-Transacciones entre tus cuentas.

- Pago de servicios

Diferencia entre una Tarjeta de Crédito y una de Débito:

Tarjeta de Crédito ( 1 ).

Tarjeta de Débito ( 2 ).

1 -Puedes pagar los consumos después. El Banco te envía el resumen mensual y abonas tus consumos o parte de ellos en la fecha de vencimiento.

2- Te debitan a tu cuenta inmediatamente que realizar la operación.

1- Existe la posibilidad de financiar los consumos. En caso de que algún mes no puedas pagar el total de tus consumos, existe un monto mínimo que puedes pagar a la fecha de vencimiento fijada.

2- No existe la posibilidad de financiar tus consumos

1- Puedes efectuar telefónicamente y por Email informando tu n° de tarjeta, código de seguridad y fecha de vencimiento de la misma.

2- Sólo puedes efectuar operaciones con presencia del la tarjeta

1- Existe un límite de compra, que es el monto máximo en Lempiras o Dólares que estás autorizado a comprar con tu tarjeta.

2- El límite de compra está dado por el saldo que exista en tu cuenta en ese momento.

1- Puedes conseguir un adelanto de efectivo

2- No existe la posibilidad que te suministren efectivo sino tienes dinero en tu cuenta.

Institución financiera.

En el mundo existen dos tipos de entidades comerciales, las no financieras y las financieras. Las no financieras fabrican productos como casas, alimentos, automóviles y prestan servicios no financieros como transporte, mantenimiento de equipos, etc. Las instituciones financieras se encargan de transformar activos financieros en otros activos que son comerciables, intercambian activos financieros para sus clientes, para ellos mismos, ayudan a crear activos financieros a sus clientes y a venderlos en el mercado.

Activos Financieros. Los Activos se clasifican en tangibles e intangibles. Los activos tangibles son aquellos con características físicas como los edificios, las máquinas, los terrenos, etc. Los activos intangibles son las obligaciones o títulos que reportan beneficios en el futuro a quien los posee. Los Activos Financieros pertenecen a esta clasificación, es decir, son activos intangibles. Entre los activos financieros están: Los préstamos, Los bonos, y Las acciones.

Precio de un Activo Financiero.

El precio de un activo financiero depende de la probabilidad que existe que en el futuro este reporte rendimiento al inversionista ya que los activos financieros son comprados por inversionistas que esperan que esos activos les reporten beneficios en el futuro. Por ejemplo, al comprar un activo financiero el inversionista recibirá intereses o dividendos, en el caso de un bono o una acción; además, si vende el activo a un precio mayor al que lo compró, tiene una ganancia por arbitraje. Los que emiten los activos financieros lo hacen porque necesitan ese dinero para realizar proyectos o inversiones, pero deben al emitirlos, están comprometiéndose a cumplir ciertos compromisos con los inversionistas, como por ejemplo, pagarle los intereses o los dividendos. Al mismo tiempo, los inversionistas que compran los activos financieros están buscando alguna manera de hacer producir su dinero, o de aumentar su capital, asumiendo un riesgo. La función de los activos financieros es transferir los fondos de los que tienen un excedente para invertir, que son los inversionistas, a aquellos que necesitan esos excedentes para realizar sus proyectos, para comprar activos tangibles, tales como maquinarias, fábricas y materiales para producir bienes y servicios. Con los activos financieros se cumple una doble función, se ayuda al que tiene recursos y al que no los tiene.

Para los bancos, los activos financieros son instrumentos para tener rentabilidad en su negocio, tal como lo haría un inversionista particular, además de obtener ingresos por las actividades que ellos realizan normalmente. Asimismo, algunos bancos ofrecen a los activos financieros dentro del conjunto de sus productos, en el caso de Banca Universal.

Banco.

Un banco es una institución financiera que recibe dinero de depositantes y lo presta a su vez a otras personas y empresas que necesitan dinero para realizar inversiones y proyectos. La función principal de los bancos es intermediar entre los que tienen y los que no tienen. A los que piden prestado les cobran intereses por esos préstamos que deben ser pagados según ciertas condiciones que los bancos establecen, y la tasa de interés que les cobran a ellos es mayor a la tasa que les pagan a los depositantes, por lo tanto el banco se queda con una diferencia que se llama "Spread" bancario, que es lo que hace que ellos puedan seguir funcionando, pagar el costo de las transacciones, a sus empleados y obtener rentabilidad. Los bancos obtienen sus fondos de los depósitos de los ahorristas los cuales invierten en proyectos que generan más dinero. Además los adquieren de los intereses de los préstamos bancarios que nos otorgan.

A los bancos los controla la Comisión Nacional de Banca y Seguros CNBS, que está encargada de inspeccionar, supervisar, vigilar,

regular y audita a los bancos y otras instituciones financieras para que haya un desarrollo ordenado de la economía, para que se satisfagan las necesidades de crédito de la población y se defienda al ahorro nacional sin comprometer la correcta gestión del sistema financiero.

Banca Comercial.

Es la banca que se dedica a aceptar depósitos de particulares y empresas y los usa para hacer préstamos a diversas entidades que necesitan esos depósitos para hacer inversiones y realizar proyectos. Además, estos proporcionan el medio de pago, ya que a través de ellos se distribuye el dinero a las personas que trabajan, y son los que colocan la moneda en circulación. Gracias a los Bancos Comerciales el Banco Central de un país realiza en gran parte de su política monetaria.

Los servicios que ofrecen los Bancos Comerciales se clasifican en tres ramas distintas:

- Banca individual: realiza préstamos a consumidores, préstamos de hipotecas, préstamos a plazos, financiamiento de tarjetas de crédito, etc.

- Banca institucional: realiza préstammos a empresas no financieras y financieras, a las entidades del gobierno nacional y a los otros países. También se incluye el financiamiento para bienes raíces, arrendamiento financiero.

- Banca global: realizan actividades quee son propias del mercado de capitales y el intercambio de productos y servicios internacionalmente.

Banca Universal.

La Banca Universal realiza las operaciones que los bancos comerciales realizan, más otro tipo de actividades financieras como las negociaciones y la comercialización de valores en el mercado de acciones. La denominación de Banca Universal surge como consecuencia de la desregulación de las instituciones bancarias, que anteriormente solo podían ofrecer servicios sin meterse en el área del mercado de capitales. La Banca Universal tiene la ventaja que pueden ofrecer mayor cantidad de servicios en una sola institución, por lo tanto, disminuyen los costos para quienes usan esos servicios, como por ejemplo, los costos de búsqueda de información y el pago de comisiones repetidamente a distintas instituciones. Por esta razón los Bancos Universales cuentan con mayor número de instrumentos con los cuales pueden obtener rendimiento para ofrecerle mejores condiciones en materia de tasas de interés a quienes depositan y a quienes piden préstamos.

Banca de Inversión.

Es la banca que provee servicios de mercados de capitales, es decir, con la Banca de Inversión las personas pueden acceder a la compra y venta de valores de renta fija y de renta variable, como bonos y acciones.

Bancos Hipotecarios.

Son las instituciones que se encargan de otorgar las hipotecas, es decir, hacer el préstamo a una persona o empresa que hipoteca su propiedad, que recibe dinero y que pone como garantía de pago a su propiedad. Los Bancos Hipotecarios cobran comisiones que representan porcentajes de los préstamos realizados. Asimismo prestan servicios relacionados con las hipotecas, como recolectar los pagos periódicos de los deudores hipotecarios, proveer información a los deudores sobre sus hipotecas y realizar los procedimientos de ejecución si es necesario.

Arrendadoras Financieras.

El arrendamiento financiero sucede cuando una persona o empresa (arrendatario) no tienen suficiente dinero para comprar equipos que valen mucho, por lo tanto, se dirige a una arrendadora financiera, la cual compra el equipo y se lo alquila al arrendatario por un monto convenido. Al cabo de cierto tiempo el equipo es vendido a un precio bastante bajo al arrendatario, pues éste con sus pagos ya casi cubrió el costo del equipo. La arrendadora financiera obtiene beneficios fiscales por realizar la operación. El arrendatario consigue entonces con la arrendadora financiera comprar el equipo a un precio menor que si hubiera pedido un préstamo para comprarlo.

Sociedades de Capitalización.

Estas realizan contratos con los suscriptores, quienes deben realizar pagos periódicos en estas sociedades, los cuales son usados para que la sociedad realice colocaciones con los fondos obtenidos para aumentar el capital y luego de cierto tiempo lo devuelven a los suscriptores que hicieron los pagos.

Fondos de Activos Líquidos.

Es un servicio que prestan algunas instituciones financieras que se maneja con una libreta como una cuenta de ahorros, que permite realizar inversiones que generan altos intereses que son calculados sobre saldos diarios y depositados al final del mes en la cuenta, con disponibilidad inmediata de los fondos a través de los demás servicios que te ofrece la institución, como las tarjetas de telecajero, por ejemplo.

Casa de cambio.

Realizan operaciones de compra y venta de billetes extranjeros y cheques de viajeros, así como las operaciones cambiarias que le permitan realizar el Banco Central.

Entidades de ahorro y préstamo.

Se encargan de promover el ahorro para la inversión en proyectos habitacionales y para el financiamiento de áreas del sector productivo y comercial, a través de instrumentos captación y de colocación, tales como cuentas corrientes y cuentas de ahorro.

En caso de percance.

En caso de robo, la institución esta cubierta por el seguro y tu dinero no se verá afectado. En el caso de que ocurra “una corrida” al banco, la Ley Venezolana te garantiza que el banco te devolverá

el 100 % del monto de tus ahorros, pero esto solo hasta el 2,005, de allí

en adelante la tasa se rebajará al 30 %. En el caso de la Ley Americana, esta te garantiza hasta Us. $ 100.000, oo.

Corrida.

Es cuando un banco se va a la bancarrota con tus depósitos adentro. En este caso los políticos de turno tomaran decisiones sobre tus ahorros.

En nuestro caso este hecho se ha dado con solo tres bancos en toda la historia;

1.- BANFINAM en 1,972, 2.- BANCORP en 2,000 y 3.- BANCREHSER en 2,001; a partir

de allí se ha llevado un estricto control de la CNBS y se han promulgado leyes

para tender al fusionamiento de la Banca en los próximos 3 años.

Intereses.

Es la remuneración que te ofrece el banco por la colocación de tu dinero en, por ejemplo, una cuenta corriente o una cuenta de ahorros. La tasa de interés es cuál es el porcentaje en que crece ese dinero en el lapso de tiempo que te especifica el banco. Cuando la tasa es mayor, el dinero crece en mayor proporción. Los bancos compiten entre sí ofreciendo las mejores tasas y los mejores servicios para captar clientes nuevos.

Servicios.

Entre los servicios que prestan los bancos están los préstamos que hacen a los consumidores, financiamientos de tarjetas de crédito, créditos de automóviles, servicios de inversión financiera, cuentas de ahorro, etc.

Cuenta de Ahorros.

Es una cuenta que te permite depositar tus ingresos, y que paga unos intereses sobre los mismos.

Certificados de Depósito a Plazo Fijo.

Son emisiones que hace el banco y que como usuario puedes comprar con tus ahorros. En realidad es como si estuvieras depositando en una cuenta de ahorros, pero los intereses que te paga el plazo fijo tienden a ser más atractivos que los de la cuenta de ahorros.

Por qué se deposita en una de ahorros.

Se deposita en una cuenta de ahorros porque el dinero que tienes en ellas está a tu disposición, al contrario que con un certificado de depósito, que no lo puedes tocar hasta que no finalice el periodo establecido. Una cuenta de ahorros es más “líquida” que un certificado de depósito.

Ventajas

- Te sirven como garantía en el momento de solicitar créditos

- Los intereses te pueden ser abonados een tu cuenta corriente o de ahorros

- El día de su vencimiento lo puedes canncelar en cualquier oficina de tu banco.

Un banco tiene interés en que la persona natural o jurídica sea cliente suyo, por lo tanto le exige que abra una cuenta corriente o una cuenta de ahorros para poder hacerle un préstamo. Entre los préstamos que conceden los bancos están:

Prestamos de hipotecas.

Los bancos ofrecen a sus clientes la posibilidad de financiar la adquisición y mejora de viviendas, o la cancelación de una hipoteca pre-existente. Adicionalmente ofrecen créditos destinados a financiar proyectos de construcción. Estos servicios crediticios están destinados a personas naturales o jurídicas, que cumplan con todos los requisitos y recaudos exigidos por el banco y la legislación vigente, para el otorgamiento de créditos hipotecarios. Dentro de las modalidades de productos hipotecarios que ofrecen están: Créditos tradicionales: Se obtiene financiamiento hasta un % del valor de la vivienda adquirida, sobre el precio de venta o avalúo, con plazo establecido, cancelando cuotas mensuales, de capital e interés generado.

Créditos para la construcción.

Si tienes un terreno y deseas construir un proyecto de vivienda unifamiliar o multifamiliar, los bancos financian hasta un % de la construcción a un plazo de varios años, a tasa variable dependiendo del comportamiento del mercado.

Actualmente hay un macro proyecto de vivienda para financiar a una tasa no mayor

del 19 % a 20 años plazo haciendo uso del dinero de los fondos de pensiones de

los jubilados estatales. El proyecto es muy controvertido.

Prestamos a mediano y largo plazo.

Pagares.

Es una operación bancaria con los cuales se otorgan créditos comerciales bajo la forma de "Pagarés", los cuales son la representación legal de compromiso adquirido por el cliente de pagar al banco a una fecha fija un monto acordado, en los términos y condiciones establecidas. Se conceden a corto plazo y para financiar operaciones comerciales.

Créditos de cuenta corriente.

Se hace un contrato por medio del cual el banco autoriza a su cliente a girar al descubierto sobre su cuenta corriente, hasta por monto fijado con anterioridad y por un período de tiempo generalmente corto. Es decir, si el cliente tiene este contrato con el banco, al escribir un cheque que no tiene fondos, el banco concede el crédito a este cliente y le cobra intereses sobre el monto que le está prestando.

Su autorización se realiza mediante la asignación al Cliente de un cupo de sobregiro, bien sea por un período o por el monto de la operación.

Existen también otro tipo de instituciones financieras que tienen otros objetivos a los de un banco comercial o un banco de inversión. Ellos realizan préstamos a los bancos comerciales, hacen cumplir regulaciones internas para poder controlar la economía de los países y auxilian a los gobiernos con dificultades financieras. Entre ellos están los bancos centrales y los bancos internacionales, como por ejemplo, el Banco Mundial y el Banco Interamericano de Desarrollo.

Banco Central.

Organismo que tiene la atribución de controlar el sistema bancario y monetario. La principal función de un Banco Central es aportar la estabilidad monetaria, evitar la inflación, y supervisar los bancos universales. Su diferencia con la Banca Universal es fundamental. Básicamente el Banco Central, a diferencia de la Banca Universal, no busca obtener beneficios económicos. Su misión es aportar el apoyo necesario para establecer y mejorar la economía del país.

Banco Mundial.

El Banco Mundial (BM) es una institución para el desarrollo de los países y cuya meta es reducir la pobreza, mejorar el nivel de vida, aumentar el ingreso y proteger el ambiente, promoviendo el crecimiento económico sostenible entre sus miembros, lo cual se hace transformando a las sociedades, acertando las políticas financieras, capacitando gente, construyendo vías de comunicación, escribiendo leyes, etc. Tanto el Banco Mundial, como el gobierno, la sociedad civil y el sector privado deben actuar en conjunto para lograr las metas, definiendo las necesidades e implementado los programas. Presta cerca de $30 mil millones anuales a sus miembros, dinero que levanta en los mercados de capitales del mundo y por contribuciones de los países miembros más ricos.

Para los bancos, los activos financieros son instrumentos para tener rentabilidad en su negocio, tal como lo haría un inversionista particular, además de obtener ingresos por las actividades que ellos realizan normalmente. Asimismo, algunos bancos ofrecen a los activos financieros dentro del conjunto de sus productos, en el caso de Banca Universal.

El Banco Interamericano de Desarrollo (BID) es la más grande y antigua institución de desarrollo regional en Latinoamérica. Fue establecido en diciembre de 1959 con el propósito de contribuir a impulsar el progreso económico y social de América Latina y el Caribe. La creación del Banco significó una respuesta a las naciones latinoamericanas, que por muchos años habían manifestado su deseo de contar con un organismo de desarrollo que atendiera los problemas acuciantes de la región. El Banco se ha transformado en un importante factor catalizador de la movilización de recursos hacia la región. Su Convenio Constitutivo establece que las funciones principales de la institución son destinar su capital propio, los recursos que obtiene en los mercados financieros y otros fondos disponibles a financiar el desarrollo de sus países miembros prestatarios; complementar la inversión privada cuando el capital privado no está disponible en términos y condiciones razonables, y proveer asistencia técnica para la preparación, financiamiento y ejecución de los programas de desarrollo.

6.- SOLUCIÓN A PREGUNTAS TEXTO DE MOSLEY EL

MERCADO FINANCIERO NACIONAL E INTERNACIONAL.

5.1. Describa y analice el ciclo de ahorro e inversión.

El sistema financiero de los EE.UU. de Norte América es el vehículo que canaliza los fondos de las unidades de ahorro (excedentes) hacia las unidades de inversión, creando una importante función en la economía de ese país. Este sistema financiero, tiene como propósito principal facilitar esta transferencia de estos fondos. El rendimiento de las unidades de inversión se determina de una manera competitiva en los mercados y estas afectan la actividad empresarial ya que este rendimiento lo deben pagar dichas empresas para poder obtener el dinero de los ahorradores.

El ciclo de ahorro e inversión no es mas que la igualdad que debe existir entre los ahorros reales disponibles en la economía con las inversiones reales, en un lapso de tiempo determinado. Este ciclo, depende de los ahorradores netos (unidades de gasto con excedentes) y de los inversionistas netos (unidades de gasto con déficit). El ciclo se cierra cuando los excedentes son transferidos a las unidades con déficit.

El flujo de los fondos desde los Ahorradores (unidades con excedentes) hacia las unidades con déficit se realiza mediante personas e instituciones que actúan como intermediarios financieros, y se constituyen como negociantes que reúnen a compradores (ahorradores) y vendedores (empresarios con unidades con déficit) de títulos.

5.2. ¿Qué funciones desempeñan las personas e instituciones de intermediación financiera en la operación del sistema financiero estadounidense? ¿Cuál es la diferencia entre ambos?

Tanto las personas como las instituciones de intermediación financiera cumplen una función de enlace y negociación entre las unidades de ahorro y las unidades con déficit, pero la diferencia entre unos y otros, es que los primeros, es decir, Las Personas Intermediarias, reúnen directamente a compradores y vendedores de títulos, constituyendo los derechos primarios. Los segundos, es decir, las instituciones de intermediación, otorgan derechos secundarios.

5.3. ¿Cómo difieren entre si los mercados de dinero y capitales?

La división básica entre los mercados de dinero y los de capital, reside en el tiempo de manejo del instrumento financiero. El primero se establece como un mercado a corto plazo, máximo un año, el segundo, a mediano y largo plazo (mas de un año). Otra diferencia que se puede observar entre ambos mercados, es que en su mayoría los instrumentos del mercado de dinero son de alta seguridad, bajo riesgo, pero tienden a ser de bajo rendimiento, en lugar de esto, los instrumentos del mercado de capitales, tienden a ser de mayor riesgo, entre moderado y alto, pero de mayor rendimiento que los de mercado de dinero.

5.4. Describa a los diversos tipos de intermediarios financieros institucionales, incluyendo las fuentes de sus fondos y los tipos de inversiones que realizan.

De acuerdo a las leyes venezolanas, tenemos que los diversos tipos de intermediarios financieros son: Bancos Universales, bancos comerciales, bancos hipotecarios, bancos de inversión, sociedades de capitalización, arrendadoras financieras, fondos del mercado monetario, grupos financieros, las casas de cambio y la compañías de seguro.

De acuerdo al texto de estudio, tenemos:

· Banca Comercial. Constituyen una importante fuente de préstamos a corto plazo y realizan captaciones de depósitos de demanda.

· Instituciones de ahorro. Formadas por cajas de ahorro y préstamo, bancos mutualistas y las uniones de crédito.

· Empresas de inversión. Formadas por fondos mutualistas y fideicomisos de inversión inmobiliaria, que reúnen los fondos de muchos ahorradores y los invierten en diversos tipos de activos.

· Fondos de Pensión. Fondos privados que reúnen las contribuciones de empelados y patronos y la invierten en diversos tipos de activos financieros.

· Compañía de Seguros. Estas reciben pagos globales o periódicos de primas, por parte de personas u organizaciones a cambio de realizar pagos a futuro, de acuerdo a un contrato entre las partes.

· Empresas financieras. Estas obtienen fondos al emitir sus propios títulos de deuda y a través de la banca comercial.

5.5. ¿Que factores se deben tomar en cuenta para determinar la forma óptima de organización para una empresa?

Muchos son los factores que deben tomarse en cuenta para determinar la forma óptima de organización de una empresa. A saber:

a) Factores Administrativos.

b) Factores de Recursos Humanos.

c) Factores de Capital.

d) Factores Legales.

Pero a parte de esto, debemos tener en cuenta: La división de las cargas de trabajo, la organización del trabajo, el establecimiento de jerarquías en el trabajo (asignación de responsabilidades), etc.

5.6. ¿En que se diferencian los mercados financieros primarios y secundarios?

Los mercados primarios constituyen la obtención de títulos y valores en su emisión original. En este caso, la venta realizada representa un ingreso neto para el ente emisor.

Los mercados secundarios constituyen la obtención de títulos y valores en la reventa de los mismos. En este caso, el valor de los títulos negociados dependerá del mercado y no representan ingresos al emisor de los mismos.

5.7. ¿Cuál es la distinción fundamental entre los procesos de negociación de la Bolsa de Valores de Nueva York y en los mercados extrabursátiles?

La principal diferencia es que la Bolsa de Nueva York, trabaja únicamente con títulos registrados a los cuales se les ha exigido ciertos requisitos mínimos para incorporarse a dicho Foro. Es un mercado bursátil por lo que cuenta con instalaciones físicas apropiadas para llevar a cabo las negociaciones pertinentes en este comercio.

Los mercados extrabursátiles, son títulos no registrados en bolsas de valores, y se negocian básicamente fuera de instalaciones de este tipo de comercio. Inicialmente estos mercados estaban constituidos por títulos de pequeñas empresas y por bonos del gobierno, pero hoy en día, grandes empresas tales como Microsoft, están disponiendo de sus títulos en estos mercados.

5.8. Describa el concepto de eficiencia de mercado. ¿En que sentido este concepto es una parte importante del objetivo de aumentar al máximo la riqueza de los accionistas?

La eficiencia de un Mercado es aquel en el que los recursos encuentran los usos con rendimientos mas elevados. Los mercados son eficientes si los precios de los títulos reflejan en forma instantánea y sin desviaciones, la información relevante desde el punto de vista económico, sobre el prospecto y el riesgo de los rendimientos.

Esto es importante ya que los accionistas y/o inversionistas pueden estar seguros de que la información disponible es veraz y actualizada permitiéndoles tomar decisiones, mediante evaluaciones de riesgo, sobre su riqueza y/o posible manejo de la misma (compra/venta de títulos).