Descripción de la Empresa La Electricidad de Caracas, empresa eléctrica privada

integrada verticalmente reconocida en las áreas de: Generación,

Transmisión, Distribución y Comercialización, con 109 años de experiencia.

Proveedora de servicio eléctrico a más de un millón de clientes

distribuidos entre la Gran Caracas (Vargas, Guatire, Guarenas y Los

Teques) y San Felipe en el Estado Yaracuy.

Información Bursátil. La acción de la EDC fue inscrita, en el año 1947, en

la Bolsa de Comercio de Caracas, hoy en día conocida como la Bolsa de

Valores de Caracas. El 21 de abril de 1947 se llevó a efecto, en un

local ubicado en la antigua sede del Banco Central de Venezuela, la

primera rueda de transacciones con 22 corredores autorizados, 18

emisiones de acciones y 6 emisiones de bonos del gobierno (títulos de la

deuda pública). Información de la Acción. Las acciones de EDC se cotizan en la Bolsa de Valores de Caracas bajo el "ticker" EDC; mientras que las acciones ADR son negociadas en el mercado "Over-the-counter" bajo el "ticker" ELDAY.PK.

Información al día 28/06/2006.

Información Histórica.

Informaciones Relevantes. Alrededor de tres mil millones de bolívares (15

millones de dólares) espera recaudar la Electricidad de Caracas (EDC)

por intermedio de una oferta pública de acciones que se realizará entre

el 29 de junio y el 14 de julio.

Como calcular el rendimiento de una Inversión Uno podría calcular el resultado

directo de una inversión financiera simplemente dividiendo el

rendimiento sobre capital, multiplicado por 100, para expresarlo en

términos porcentuales. Sin embargo, es conveniente expresar el

rendimiento en un patrón de comparación uniforme, para poder comparar

distintas alternativas de inversión. Para ello, se puede expresar el

rendimiento de cada inversión (que fueron realizadas en distintos

plazos) en forma anualizada. Los dos puntos que nos importan cuando realizamos el cálculo del rendimiento de una inversión son: Si por ejemplo obtuvo un 10% directo durante un mes en alguna inversión, expresado anualmente puede decir que es aproximadamente un 120%. Todas las inversiones se expresan en términos anuales, de esta forma se establece un patrón de comparación uniforme. Analicemos el cálculo del rendimiento en cada clase de activos: - En los Plazos Fijos siempre le darán la tasa nominal anual que recibirá por dejar su dinero en el banco. Esto es sencillo a nivel de comparación, ya que obtendrá esa tasa, proporcional a los días que deje el depósito. - En los títulos públicos o privados, la rentabilidad va a estar dada por la diferencia entre el precio al que compró y el precio de venta sumada a los cupones de interés o de capital que cobre durante la tenencia de los mismos. En este caso no obtendrá la Tasa Interna de Retorno (TIR) del bono que nos da el precio de compra, sino lo mencionado arriba, pudiendo ser en definitiva nuestro rendimiento menor o mayor a la TIR. En cambio si se queda con el bono hasta el día del vencimiento, ahí si su rendimiento será la TIR del bono para el precio al cual lo compró. Esta TIR siempre está expresada anualmente. - Estimar el rendimiento de las Letras no es complicado ya que es igual que un plazo fijo. Pero, si decide venderlas antes del vencimiento debe aplicar el primer escenario de los bonos. - Para las acciones el cálculo de rendimiento es bastante sencillo, es la diferencia entre el precio de compra y el precio de venta.

Análisis de un Instrumento de Renta Variable Acciones de La Electricidad de Caracas (EDC) Al cierre del año 2005, el Precio de la Acción se situó en Bs. 320 disminuyendo en 36%, en relación al precio de cierre del año 2004 (Bs. 499,9). No obstante, el 31/01/06 el Índice General de la Bolsa de Valores de Caracas (IBC) presentó un repunte de 4.724,76 puntos correspondiente a 23,2%, al cerrar en 25.119,59 puntos. En el caso de EDC, el precio de la acción aumentó 43,8% al ubicarse en Bs. 460, en comparación con el precio de cierre de finales de diciembre de 2005.

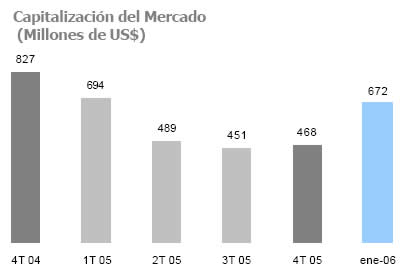

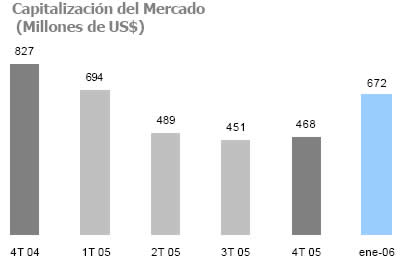

Al cierre del año la Capitalización del Mercado alcanzó US$ 468 MM, disminuyendo 43,4% en relación al valor obtenido en septiembre de 2004. Esta disminución obedece a la baja del precio de la acción durante el trimestre y a la devaluación del bolívar frente al dólar americano. Producto del incremento del Índice General de la Bolsa de Valores de Caracas (IBC) , antes señalado, la Capitalización del Mercado de la EDC, a finales del mes de enero de 2006, se ubicó en US$ 672 millones, aumentando US$ 204 MM al compararse con la obtenida a finales de diciembre de 2005 (US$ 468 MM).

Precios Históricos en el Periodo Enero 2005 - Enero 2006

Dividendos Pagados en el Periodo Enero 2005 - Enero 2006

Calculo de la Tasa de Rendimiento A inicios del mes de Enero de 2005 las acciones de la Electricidad de Caracas (EDC) se ubicaban a Bs. 499,90, el cual se tomara como referencia, que inicio el descenso del precio de acciones durante todo ese año, incluyendo el mes de Enero de 2006, que inicio Bs. 320,00. Etapa que marco el inicio de la recuperación de acciones ya que para ese mes cerro a Bs. 460,00. Para determinar el rendimiento de la acción, utilizamos la siguiente formula: Rendimiento = ( Precio de Venta - Precio de Compra + Σ (Dividendos) ) / Precio de Compra ) * 100 = ( ( 320 - 499,90 + ( 17,10 + 51,31 ) ) / 499,90 ) * 100 = - 22.3 ( Rendimiento Negativo ) Unos de los principales motivos del rendimiento negativo de las acciones de la EDC obedece a la devaluación del bolívar frente al dólar americano. Aspectos Resaltantes que Influenciaron en el Alza Iniciada en Enero 2006 El 18 de noviembre de 2005, Fitch Ratings mejoró la calificación de riesgo de crédito a largo plazo de la EDC de “B+” a “BB-”. • La Asamblea Extraordinaria de Accionistas, celebrada el 22 de noviembre de 2005, aprobó la anulación de 33.525.937 acciones, que se encontraban en tesorería. Análisis de un Instrumento de Renta Fija El Ministerio de Finanzas a finales del año 2001, realizó emisiones de títulos de la Deuda Publica Interna, denominados Vebonos, destinados a cancelar pasivos laborales de los profesores universitarios. Los Vebonos son instrumentos financieros de renta fija, de mediano plazo, cuyos intereses se pagan trimestralmente y se calculan sobre el rendimiento de las Letras del Tesorero de 91 días de plazo, más 2,5 puntos porcentuales adicionales. Los tenedores de Vebonos pueden conservarlos hasta su vencimiento y cobrar los intereses trimestralmente, cederlos para su venta de acuerdo al precio cotizado en la Bolsa de Valores de Caracas, o utilizarlos como garantía para solicitar préstamos. Instrumento de estudio se tomo el VEBONO serie 032007, creado para cancelación de deudas para el sector docente Universitario en custodia en la Caja Venezolana de Valores, por concepto de pago de aproximadamente el 47 % de la deuda por homologación de sueldos en 1998 - 1999 ( Segunda Parte). Fecha de Emisión: 31/12/02 generando una tasa de 11,6 %. Periodo de pago de dividendos es Trimestral, bien sea Primeros viernes de Enero, Abril, Julio y Octubre o últimos viernes de Marzo, Junio, Septiembre y Diciembre. Vencimiento en Marzo de 2007. El Vebono032007, fue el que presento la mayor variación al 20 de Enero de 2005, con un aumento de 160 puntos base (pb).

Mientras que para el 20 de Enero de 2006 el Vebono032007, fue el que presento la mayor variación de -99 pb.

El Vebono032007 presento para ese periodo genero un rendimiento del 2.37 %. En terminos generales, el vender la opcion a la fecha indicada produjo ganancias, y se considera una buena inversión. A menos que la inversion a posterior de realizar la venta de los vebonos este garantizada con un margen superior al rendimiento de estos o sea la de adquirir un activo fijo, se recomienda mantener el titulo. El riesgo financiero de un Vebono es prácticamente nulo, porque constituye deuda soberana de la República. Adicionalmente el rendimiento de los Vebonos ha estado por encima de los instrumentos financieros privados tradicionales: cuentas de ahorro, depósitos a plazo fijo. Infografia http://www.abn.info.ve/go_news5.php?articulo=51620&lee=18

Johan Montañez

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||