REPÚBLICA BOLIVARIANA DE

VENEZUELA

UNIVERSIDAD YACAMBÚ

VICERRECTORADO DE ESTUDIOS VIRTUALES

TRABAJO 6. MAESTRÍA EN GERENCIA DE LAS FINANZAS Y LOS NEGOCIOS

CURSO: Diseños Cualitativos de Investigación - Fase II

PROFESORA: Msc. Maruja Cecilia Trejo

ALUMNO / PARTICIPANTE: Ing. Jesús González. C.I: 6.315.337

FECHA: 24-07-2008

MODELO GERENCIAL DE CONTROL

DE GESTIÓN DE PROYECTOS DE INGENIERIA A PARTIR

CONTENIDO DEL

TRABAJO

Antecedentes de la

investigación

Métodos, técnicas e

instrumentos de recolección de la información

ANTECEDENTES

DE

Actualmente existen

innumerables estudios generales realizados, basados en las organizaciones, sus

estructuras, realidades, paradigmas, gestión, etc; los cuales constituyen una

referencia valida para documentar, soportar y alcanzar los objetivos propuestos

en este trabajo de grado. Es así como encontramos, trabajos como el de (Almeida,

2007), [Homepage]. Consultado el día 5

de Abril de 2008 de

Del mismo modo, existen

varias instituciones especializadas, tales como Project Management

Institute capítulo Barcelona que a han publicado importantes artículos al

respecto, tal como el denominado Application of Balanced Scorecard in the

Project Management. Consultado el día 15 de Junio de 2007 de

Toda esta información disponible proveniente de fuente confiable, acerca

de la gerencia, las organizaciones, el marketing, etc; presente en la red, que permitirá

alcanzar exitosamente los objetivos propuestos. Por otro lado, se cuenta con

algunos estudios puntuales, tal es el caso

2 BASE LEGAL CONTROL

INTERNO Y DE GESTIÓN

3 BALANCED

SCORECARD – CUADRO DE MANDO INTEGRAL

3.1 Introducción

3.2 Procesos

3.2.1 Traducción de

3.2.2 Comunicación y

conexión

3.2.3 Planificación del

Negocio

3.2.4 Retroalimentación y

Aprendizaje

3.3 Requisitos para su

implementación

3.4 Actividades de apoyo al

BSC

3.4.1 Comunicación y

educación

3.4.2 Fijación de objetivos

3.4.3 Conexión de recompensas

con medidas de performance

3.5 Aprendizaje estratégico

4.1

Definición

4.2 Evolución

4.3 Condiciones básicas de

un sistema de control de gestión

4.4 Dimensiones del Control

de Gestión. Desarrollo de un modelo conceptual

4.4.1 Modelo conceptual de

control de gestión

4.5 Indicadores de gestión

4.5.1 Características de

los indicadores de gestión

4.5.2 Elementos de los

indicadores de gestión

4.6

Indicadores Estratégicos (SBI)

4.6.1

Definición

4.6.2

Tipos de Indicadores Estratégicos

5.2 Aspectos importantes en

los procesos de planeación en proyectos de construcción

5.2.1 Criterios para la

medición del desempeño en proyectos de construcción

5.2.1 Criterios para la medición del desempeño en

proyectos de construcción

6. GESTIÓN DE LA

INTEGRACIÓN DEL PROYECTO

6.1 Gestión

del Alcance del Proyecto

6.2 Gestión

del Tiempo del Proyecto

6.3 Gestión de

los Costes del Proyecto

6.4 Gestión de

6.5 Gestión de

los Recursos Humanos del Proyecto

6.6 Gestión de

las Comunicaciones del Proyecto

6.7 Gestión de

los Riesgos del Proyecto

6.8 Gestión de las Adquisiciones del Proyecto

7. El

BSC Y SU APLICACIÓN AL PROYECTO

8. EL

BALANCED PROJECT MANAGEMENT

8.1 APLICANDO

EL BALANCED PROJECT MANAGEMENT

8.1.1 El Mapa Estratégico del Proyecto

8.1.2 Creando el mapa estratégico

9. LAS GUÍAS DE

GERENCIA PARA PROYECTOS DE INVERSIÓN DE CAPITAL (GGPIC) DE PDVSA

9.1 Proceso

de ejecución de proyectos

10. PROYECTO DE INVERSIÓN DE CAPITAL

10.1 El ciclo de valor

1 ANTECEDENTES

HISTÓRICO

Como inicio, mencionamos

solo, las consideraciones que hace (Nicholas, 1989) en el libro denominado “Managing

business & engineering projects” sobre que, ya los egipcios, 3000 años a.c.

fueron capaces de emplazar 2.300.000 bloques de piedras de entre

De hecho, habría que

reconocer que la “gestión de proyectos” siempre ha contemplado diferentes

formas de resolución a lo largo de la historia; pero probablemente, el hecho de

analizar el objeto del problema, la situación existente o los métodos a seguir;

estos conceptos empezaron a emplearse en esos términos, justo después de

Y eso, que ya antes,

durante

Siguiendo el hilo de los

antecedentes históricos, en la referida década de los 50, el tamaño y

complejidad de los proyectos fundamentalmente en los sectores de armamento y

naval que producían enormes desfases de presupuestos y plazo de entrega forzaron el desarrollo de

dos herramientas de control: por un lado el departamento Naval de los estados

Unidos en 1958 desarrolló el PERT. y por otro lado

Y ya a partir de 1960 y

sobre todo en la década de los 70, en el seno de las industrias de proceso, de

construcción y sobre todo en el comentado Departamento de Defensa de los

Estados Unidos de América, y en especial en los sectores aeroespaciales, fue

donde empezó a desarrollarse el concepto de gestión, aunque rápidamente, se

extendió a otras organizaciones oficiales tales como el Word Banck o

Las primeras formulaciones

consistían en un conjunto de políticas, procedimientos y prácticas útiles para

conseguir mayores rendimientos en el cumplimiento de determinados objetivos. En

especial se distinguían el análisis inicial coste-beneficio durante las

primeras fases del proyecto cuando se estudiaban el alcance socio-económico del

conflicto. Esta visión, sin embargo fue superada cuando con el transcurso del

tiempo, diferentes profesionales, desde diversos sectores llegaron a la edición

del PMBOK Guide, estandarte del Project Management Institute, autentica base

para el desarrollo de la gestión Integrada de proyectos, y que se organizaba

alrededor del célebre trío: coste-plazo-calida.

2 BASE LEGAL

CONTROL INTERNO Y DE GESTIÓN

REPÚBLICA BOLIVARIANA DE VENEZUELA

1. El artículo 311 de

2. El artículo 315 de

3. El artículo 14 de

4. El artículo 59 de

5. El artículo 35 de

6. El artículo 36 de

7. El artículo 37 de

8. El artículo 39 de

9. El artículo 40 de

10. El artículo 41 de

11. El artículo 91 de

12. El artículo 92 de

13. El artículo 134 de Ley Orgánica de

14. El artículo 15, Numeral 8 de Ley del Servicio Nacional Integrado de

Administración Aduanera y Tributaria, establece que se debe “Evaluar, con base

en los indicadores de gestión, el desempeño del Servicio Nacional Integrado de

Administración Aduanera y Tributaria”.

15. El artículo 17 de

16. El artículo 19 de

17. El artículo 2 del Decreto con Fuerza de Ley Sobre El Estatuto de

18. El artículo 104 del Decreto con Fuerza de Ley Sobre El Estatuto de

19. El artículo 3 de

20. El artículo 6 de

21. El artículo 30 de

22. El artículo 44 de

3 BALANCED

SCORECARD – CUADRO DE MANDO INTEGRAL

Numerosos estudios llevados a cabo en diversas

empresas han determinado que resulta más importante la capacidad para ejecutar

una estrategia que la definición de la estrategia en sí misma. Dicho de otra

manera, resulta erróneo pensar que lo único que hace falta para tener éxito es

contar con una estrategia adecuada (kaplan & Norton, 2006).

Una encuesta llevada a cabo entre consultores de

empresas indicó que sólo el 10% de las estrategias formuladas correctamente

eran aplicadas con éxito. ¿Cuál es entonces la causa por la cual algunas

organizaciones enfrenten problemas al momento de llevar a la práctica

estrategias correctamente formuladas?

Las estrategias de las organizaciones son cada vez

más dinámicas y cambiantes, no obstante las herramientas para medirlas no.

En una economía preponderantemente industrial, las

empresas creaban valor a partir de sus activos materiales, sometidos a una

cierta transformación física. Hacia 1982, los activos tangibles representaban

el 62% del valor de mercado de las organizaciones industriales (según un

estudio de Brookings Institution). Diez años más tarde esta proporción

descendió hasta un 38%, mientras que estimaciones más actuales indican que los

activos tangibles representan en nuestros días entre el 10 al 15% del valor de

mercado de las empresas.

Teniendo en cuenta lo expuesto se puede comprender

que la creación de valor de las empresas pasa cada vez más por la gestión de

estrategias con base en el conocimiento desplegado por los activos intangibles

de la empresa, tales como las relaciones con los clientes, productos y

servicios innovadores, procesos operativos eficaces de alta calidad, tecnología

de la información y también las capacidades, habilidades y motivaciones de los

empleados.

Durante los tiempos de las empresas en las cuales

predominaban los activos tangibles, los indicadores financieros eran los

adecuados para registrar las inversiones en materiales, propiedades,

instalaciones y equipos de las empresas. Sin embargo, en nuestros días, cuando

los activos intangibles son la fuente más importante de ventaja competitiva,

surge la necesidad de contar con herramientas que puedan describir los activos

basados en conocimiento y las estrategias de creación de valor que estos

activos generan.

Las organizaciones modernas requieren un nuevo tipo

de sistema de gestión, diseñado para ejecutar la estrategia, no la táctica. Hoy

en día, las empresas suelen operar a través de unidades de negocio

descentralizadas y de equipos que se hallan mucho más cerca del cliente. Es en

estas organizaciones en las cuales se reconoce que la ventaja competitiva

proviene más del conocimiento, las capacidades y las relaciones intangibles

creadas por los empleados que de las inversiones en activos físicos.

La aplicación de la estrategia requiere que todos

los empleados, tanto de las unidades de negocio como de las áreas de apoyo

estén alineados y vinculados con la misma.

Asimismo, debido a los rápidos cambios tecnológicos,

de competidores como así también regulatorios, la formulación y aplicación de

la estrategia debe ser un proceso continuo y participativo. Las empresas de hoy

requieren de un lenguaje que les permita comunicar la estrategia, como así

también procesos y sistemas que les ayuden a implementarla y obtener

información y retroalimentación sobre ella.

Para que una empresa sea exitosa, la estrategia debe

ser parte fundamental del trabajo diario de todos los componentes de la

organización. El basarse exclusivamente en indicadores financieros como sistema

de gestión llevaba a las empresas a cometer muchos errores.

Los indicadores financieros son datos tardíos, que

informan sobre las consecuencias de acciones pasadas. El confiar exclusivamente

en indicadores financieros puede dar lugar a comportamientos cortoplacistas,

sacrificando la creación de valor a largo plazo.

¿Cuáles son entonces los indicadores apropiados de

los resultados futuros? Obviamente aquellos que nos permiten “medir la

estrategia”.

El BALANCED SCORECARD (en adelante BSC) o CUADRO DE

MANDO INTEGRAL es una herramienta para gestionar la estrategia, o sea una

herramienta para hacer frente al 90% de los fracasos. El BSC complementa los

indicadores financieros tradicionales con criterios de medición de performance

orientados a tres perspectivas adicionales: la de los clientes, la de los

procesos internos y la del aprendizaje y crecimiento.

Debemos ver al BSC no como un reemplazo de los

indicadores financieros sino como su complemento. No obstante, podemos también

considerar el BSC como un nuevo sistema de gerenciamiento estratégico.

Utilizado de esta manera, el BSC evidencia las deficiencias en los sistemas de

gerenciamiento tradicionales, básicamente a través de la dificultad de estos

para relacionar las estrategias de largo plazo con las acciones de corto plazo.

Es común observar que muchas compañías ponen énfasis sólo en medidas

financieras de corto plazo, no considerando el largo plazo, situación que a

menudo genera serias limitaciones en el desarrollo de las estrategias.

El BSC permite a la empresa contemplar cuatro nuevos

procesos gerenciales, los cuales, ya sea junto o separado, contribuyen a

relacionar los objetivos estratégicos de largo plazo con las acciones de corto

plazo.

3.2.1

Traducción de

El primer proceso, definido como “TRADUCCION DE

El segundo proceso, “COMUNICACION Y CONEXION”

permite a los gerentes comunicar la estrategia en todas direcciones y

relacionar la misma con objetivos departamentales e individuales.

Tradicionalmente, cada departamento de la

organización es evaluado por su rendimiento financiero y los objetivos

individuales están ligados a los objetivos financieros de corto plazo.

El BSC permite a los gerentes asegurarse que todos

los niveles de la organización entiendan la estrategia de largo plazo y por

ende los objetivos departamentales e individuales estén alineados a la misma.

3.2.3

Planificación del Negocio

El tercer proceso, “PLANIFICACIÓN DEL NEGOCIO”

permite a las empresas integrar los negocios con sus correspondientes planes

financieros.

Cuando los gerentes utilizan los indicadores y

definiciones del BSC como una herramienta para asignar recursos y establecer

prioridades, pueden hacer foco, emprender y coordinar las mejores iniciativas

dirigidas a la consecución de los objetivos estratégicos de largo plazo.

3.2.4

Retroalimentación y Aprendizaje

El cuarto proceso, “RETROALIMENTACION Y

APRENDIZAJE”, le otorga a las empresas la capacidad para ejercer lo que se denomina

aprendizaje estratégico.

Con el BSC en el centro del sistema gerencial, una

compañía puede monitorear los resultados de corto plazo desde las tres

perspectivas adicionales (clientes, procesos internos y aprendizaje y

crecimiento) y evaluar la estrategia a la luz de los resultados recientes. El

BSC por consiguiente permite a las empresas modificar las estrategias reflejando

de esta forma un aprendizaje en tiempo real.

3.3 Requisitos

para su implementación

Toda implementación de BSC exige un alto consenso

por parte de la alta gerencia, de modo tal de poder traducir la visión en

términos que tengan sentido y significado para toda la empresa, básicamente por

el hecho de que la visión deberá ser compartida por toda la organización.

Una amplia participación de todos los gerentes en la

creación del BSC puede llevar tiempo, pero ofrece varias ventajas, tales como:

- La

información de un mayor número de gerentes es incorporada a los objetivos.

- Los

gerentes logran una mejor comprensión de los objetivos estratégicos de

largo plazo.

- A mayor

participación se fortalece el compromiso por alcanzar los objetivos.

No obstante esto, la participación de un mayor

número de gerentes es sólo el primer paso en el relacionamiento de acciones

individuales con objetivos corporativos.

3.4

Actividades del apoyo al BSC

El BSC da a conocer las intenciones de la compañía,

tanto para con los accionistas como para con los clientes; pero para alinear

los rendimientos individuales de los empleados con la estrategia corporativa,

esta herramienta se apoya en tres actividades:

3.4.1

Comunicación y educación

Para implementar cualquier estrategia se comienza

con educar a aquellos que deberán ejecutarla. El BSC se basa en una amplia

comunicación y difusión de la misma a través de un programa dirigido a todos

los empleados, que contenga la descripción de la estrategia como así también

los objetivos críticos a ser alcanzados.

El alcanzar objetivos financieros de corto plazo no

resulta ser una medida satisfactoria, cuando otros indicadores pueden mostrar

que la estrategia a largo plazo no fue todavía implementada.

La mera preocupación por

los objetivos organizacionales, sin embargo no es medida suficiente para

cambiar el comportamiento de muchos individuos. De alguna manera, los objetivos

estratégicos y medidas de alto nivel deberán ser traducidos en objetivos y medidas

para unidades operativas e individuos.

3.4.3 Conexión

de recompensas con medidas de performance

El relacionar las compensaciones de los empleados

con el BSC ha contribuido a alinear los desempeños individuales con la

estrategia organizacional.

Quienes utilizan el BSC seleccionan las medidas de

progreso considerando para ello las cuatro perspectivas presentadas y fijando

objetivos para cada una de ellas. Luego determinan qué acciones los guiarán

hacia los objetivos y establecen a continuación los “hitos” de corto plazo.

Estos últimos actuarán como los indicadores de progreso a través de los

diferentes pasos estratégicos que se hubieran seleccionado.

Muchas compañías operan en un medio turbulento y

aplican estrategias complejas que, aunque válidas cuando fueron propuestas

pueden quedar rápidamente desactualizadas. En medio de este entorno, en el cual

se entremezclan amenazas y oportunidades, las empresas deben ser capaces de

desarrollar un proceso de retroalimentación y aprendizaje, de modo tal de poder

llevar a cabo súbitos cambios en sus teorías y supuestos.

En este contexto surge la necesidad de poner en

práctica el denominado “aprendizaje estratégico” consistente en recoger las

respuestas y reacciones de la empresa, testear las hipótesis en las cuales se

basara la estrategia y realizar los ajustes necesarios.

El BSC provee a la empresa de tres elementos

esenciales para llevar a cabo el aprendizaje estratégico:

a) Articula la visión compartida de la empresa, esto

es definir claramente y en términos operativos los resultados a los que la

empresa en su conjunto desea arribar.

b) Provee un sistema de retroalimentación

estratégica. La estrategia de negocio puede ser vista como un conjunto de

hipótesis con relaciones que responden a un esquema de causa – efecto. El

sistema de retroalimentación estratégico debe ser capaz de probar, validar y

modificar las hipótesis que forman parte de la estrategia de una unidad de

negocios.

c) Facilita una revisión de la estrategia, lo cual

resulta esencial para el aprendizaje estratégico. Tradicionalmente las

discusiones se centran en la performance pasada y en explicaciones acerca de

por qué los objetivos financieros no fueron alcanzados.

El BSC, a través de su planteo de causa-efecto entre

los rendimientos y los objetivos, permite a las empresas y sus unidades de

negocios llevar a cabo sesiones periódicas de revisión a los fines de evaluar

la validez de las estrategias y la calidad de sus acciones.

El BSC provee un marco de referencia para gerenciar

la implementación de la estrategia, mientras que al mismo tiempo permite a la

estrategia por sí misma evolucionar en respuesta a cambios del mercado, de la

competencia y tecnológicos.

Esta temática ha sido abordada por diversos autores,

unos de forma sencilla (Fayol, 1961) quien planteaba que “el control consiste

en asegurarse de que todo lo que ocurre está de acuerdo con las reglas establecidas

y las instrucciones dadas”, y otros (Alford, 1972), (García, 1975), (Vassal,

1978), (Díaz, 1987), (Amat, Campos & Hicks, 1989), (Pérez, 1991), (Freije,

Illescas, Lorino & Blanco 1993), (Goldratt, Stoner & Rey, 1995) lo

enriquecieron con el cursar del tiempo, reconociendo la relación que existe

entre el control y las actividades de formulación de objetivos, fijación de

estándares, programas de acción, presupuestos, uso racional de recursos,

medición y verificación de los resultados, análisis de desviaciones y

corrección del desempeño o mejora. Otros autores (Anthony & Simons, 1990), (Jordán,

1995), (Porter, 1991), (Lorino, Alvarez & Bueno, 1993), (Paez, 1994), (Abell,

1995), (Hernández, 1997;) destacan, la estrecha relación entre el control de

gestión y el desarrollo de las estrategias, aspecto de vital importancia para

el entorno donde se desenvuelven las empresas de hoy, pues la gestión sólo

conducirá a resultados exitosos si previamente se ha marcado la meta y la

estrategia para alcanzarla.

De forma tal, que las definiciones clásicas

consideran tres etapas: seguir un plan, determinar y explicar las desviaciones

y, por último, definir las acciones correctivas, existiendo una sola forma de

aplicar el control de gestión, sin considerar que no existen dos organizaciones

iguales, ni que una misma organización es igual a sí misma en el transcurso del

tiempo. Por otro lado, muchas organizaciones carecen de un plan o tienen deficiencias

normativas en su plan, haciendo imposible la aplicación del control de gestión,

en el sentido clásico. En resumen, el control de gestión no puede conformarse

con la verificación de los resultados reales con una norma preestablecida, sino

que, tiene que orientarse a reconstruir de manera continua la norma de

eficiencia en sí misma, mediante un planteamiento de diagnóstico permanente y

la revalidación de los objetivos (Lorino, 1993).

Por su parte, el enfoque moderno parte de reconocer

el papel de los trabajadores en el logro de las metas organizacionales como lo

expresara (Anthony, 1990): “el Control de Gestión es el proceso mediante el

cual los directivos influyen sobre sus subordinados para poner en práctica las

estrategias y objetivos de la misma”. El control de gestión debe disponer de

señales de alarma que anticipen las desviaciones, (Freije, 1993), como los

mecanismos de control feed-forward ya que el control a posteriori,

basado en la contabilidad tradicional y como fotografía de lo ocurrido, no tiene

capacidad creativa para solucionar los problemas. Se necesita un cambio de

enfoque de los sistemas de control de gestión que ayude a la mejora de la

productividad, al seguimiento de los factores que determinan la competitividad

empresarial (calidad, atención al cliente, entregas rápidas, etcétera),

sistemas que consigan motivar al personal y evaluar sus realizaciones.

Los autores consideran, además, que el control de

gestión presenta una estrecha relación entre la imagen que proyecta la empresa

hacia la sociedad y sus resultados, a la vez que forma parte de los tres

niveles de la gestión empresarial (estratégico, táctico y operativo). Es un

equilibrio dinámico entre lo que la empresa como tal desea hacer y la sociedad

con su conjunto de normas, costumbres y valores condiciona y sugiere que haga.

Por tanto, el control de gestión comprende el sistema informativo necesario

para gestionar una empresa de forma eficaz, eficiente y competitiva, abarcando

los elementos relacionados con los procesos, los recursos financieros, la

cultura empresarial y el nivel de servicio prestado al cliente; de manera tal

que, se alcance el equilibrio entre imagen y resultados de la empresa.

El control de gestión ha ido evolucionando con el

tiempo, a medida que la problemática organizacional planteaba nuevas

necesidades y exigencias. Hoy se puede diferenciar un enfoque clásico, sobre el

que existe relativo consenso y un nuevo enfoque atomizado en distintas

interpretaciones. (Blázquez, 2000) Taylor fue uno de los pioneros del control

de gestión industrial y su modelo de gestión descansaba sobre 4 principios, muy

bien fundamentados para la época que los vio nacer (estabilidad, información

perfecta, la identificación de la eficiencia productiva con la minimización de

los costos y la equivalencia del coste global al coste de un factor de

producción dominante). Todavía hoy, en muchas organizaciones, las herramientas

de control de gestión llevan este sello histórico de principios de siglo. (Lorino,

1993).

Las formas en que se inicia y desarrolla el control

de gestión paralelamente en Estados Unidos, Europa y España (Illescas, 1993)

abarcan dos etapas trascendentales: el desarrollo del control de gestión

puramente económico y el desarrollo del control integrado de gestión. El primero

se circunscribe a un ámbito de enfoque contable y monetario de la empresa,

mientras que el segundo sirve de nexo aglutinante de la gestión global. En las

últimas décadas se han desarrollado un conjunto de herramientas que enriquecen

y fortalecen al control de gestión, entre ellas: matriz OVAR, costeo por

actividades, benchmarking, gestión por procesos, cuadro de mando integral (balanced

scorecard o tablero de comando, como se le llamó en sus inicios).

Se observa un cambio en las variables orientadas

hacia el cliente, el desarrollo tecnológico y la innovación, el papel rector de

la dirección estratégica, los enfoques de calidad, el rol de los recursos humanos

en la organización, la cultura empresarial, la creatividad, el liderazgo y la

gestión de la información, entre otras. (Porter, 1991), (Lorino, 1993), (Abell,

1995). La competitividad se convierte en el criterio económico por excelencia

para orientar y evaluar el desempeño dentro y fuera de la empresa: los

beneficios se aseguran a base de asignar los escasos recursos para aquellos entornos

turbulentos y cambiantes y a base de aquellos potenciales en que una empresa se

diferencia de las otras. (Imai, 1990), (Freije, “et al." 1993), (García &

Páez, 1994), (Hernández, 1997).

4.3 Condiciones

básicas de un sistema de control de gestión

2.

Debe tener un carácter objetivo, estableciendo unos

planes y unos estándares con los que se deben contrastar los resultados reales.

Dichos estándares deben ser apropiados y, en consecuencia, razonablemente

alcanzables.

3.

Debe ser flexible, esto es, compatible con posibles

variaciones en los planes inicialmente previstos.

4.

Debe ser precoz, es decir, capaz de detectar las

desviaciones con la suficiente anticipación como para permitir tomar una acción

correctora eficaz.

5.

Debe ser claro, inteligible para personas que deben

hacer uso de él.

6.

Debe ser eficaz, es decir, debe concentrar su atención

en los puntos críticos o, fundamentalmente, donde sus posibles efectos son más

importantes.

7.

Debe cumplir el requisito de garantizar una

seguridad razonable, lo que significa que, el coste de los mismos no debe

sobrepasar los beneficios que de ellos se esperan, requiriendo, como es

natural, un juicio razonado por parte de

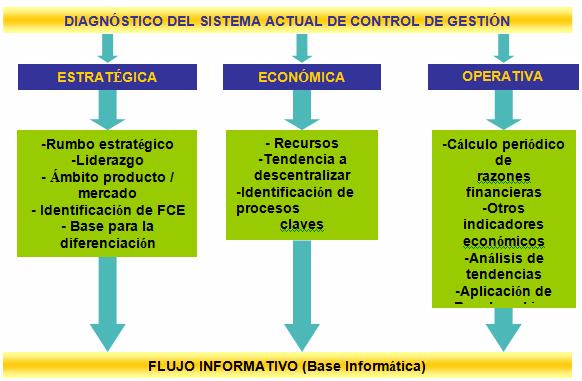

4.4 Dimensiones

del Control de Gestión. Desarrollo de un modelo conceptual

Desde el punto de vista de las dimensiones, el

control de gestión va más allá del ámbito financiero, relacionándose con

variables no económicas, que son la base del resultado del negocio

(diversificación de los mercados, desarrollo tecnológico, acortamiento de los

ciclos de vida de los productos, la calidad, el plazo de entrega, el servicio

al cliente, entre otras). En consecuencia, el control de gestión puede ser

considerado en un plano cuyas aristas se mueven en tres dimensiones:

estratégica, operativa y económica (figura 1) y tiene como núcleo el sistema

informativo. Es decir, a través del control de gestión la empresa configura sus

decisiones estratégicas mediante el análisis del entorno y las posibilidades y

potenciales propias de la organización; evalúa la implementación de las

decisiones de forma operativa, verificando el cumplimiento de los

procedimientos y procesos, y realiza los análisis económicos sobre la base de

un sistema informativo eficiente, oportuno y eficaz, que permita la corrección

de las desviaciones y su seguimiento.

Figura 1. Dimensiones del

Control de Gestión. Fuente: (Nogueira, 2002)

Es necesario ver el control como la constante

rendición de cuenta y transparencia de la información con un enfoque sistémico

que propicie el establecimiento de la relación que debe existir entre sus

dimensiones básicas, con un diagnóstico permanente, tal y como se refleja en la

figura 2, de forma tal que incorpore los elementos siguientes:

Dimensión estratégica

1. Rumbo estratégico: Representa una premisa para la

aplicación del modelo, por tanto, se debe precisar si la empresa ha realizado

el ejercicio estratégico de forma adecuada (definición de la misión, valores,

visión, matriz DAFO, estrategia y objetivos estratégicos).

2. Liderazgo: Se debe evaluar el nivel de liderazgo

del gerente de la organización, máximo exponente de los cambios a realizar y de

la dirección y motivación de sus trabajadores.

3. Identificación de los Factores clave de éxito:

Elemento relevante para el éxito de la empresa, ya que le permite alcanzar una

sostenibilidad de su ventaja competitiva.

Dimensión táctica/ operativa

1. Tendencia a descentralizar: Hacer que las

unidades de negocios sean cada vez más pequeñas para lograr una mayor capacidad

de adaptación al medio ambiente, a través, no sólo de una rápida respuesta, sino

también de una acertada respuesta, porque se está mucho más cerca del problema

y, en consecuencia, se tiene un mejor conocimiento del mismo.

2. Identificación de procesos claves: Metodología

adaptada de (Amozarrain, 1999) a las empresas cubanas. (Rivas & Soriano,

2002).

3. Triángulo del desempeño: Utilizado para evaluar el

desempeño de una organización (Hernández, 1998) expone en su trabajo de tesis

doctoral “el sujeto de dirección dispone y actúa sobre cierto conjunto de

recursos para alcanzar un nivel de resultados y lograr determinados efectos en

el cliente…”, se considera dentro de los recursos, a los empleados, como el

activo intangible más valioso y fuente principal de creación de valores en una

organización.

Dimensión económica

En el mundo de hoy, los directivos deben ser capaces

de adquirir habilidades para tomar constantemente decisiones, pues éstas tienen

repercusión en mayor o menor medida en la gestión empresarial. Para apoyar este

proceso de toma de decisiones una herramienta importante y útil son los estados

financieros y el análisis de ratios y tendencias, que hacen que la correcta

interpretación de los mismos aporten un verdadero criterio sobre el grado de

economía, eficiencia y eficacia alcanzada en la gestión.

Los estados financieros informan acerca de la

posición de una empresa en un punto en el tiempo y acerca de sus operaciones

con relación a algún periodo anterior. Sin embargo, el valor real de los

estados financieros radica en el hecho de que dichos documentos pueden usarse

para ayudar a predecir las utilidades y los dividendos futuros de la empresa.

Desde el punto de vista de un inversionista, el análisis de estados financieros

sirve únicamente para la predicción del futuro, mientras que desde el punto de vista

de la administración, el análisis de estados financieros es útil como una forma

para anticipar las condiciones futuras y, lo que es más importante, como un

punto de partida para la planeación de aquellas operaciones que hayan de

influir sobre el curso futuro de los eventos. (Weston & Brigham, 1999)

El análisis económico de una actividad[1]

o entidad puede definirse como la evaluación de los resultados y realizaciones

alcanzados en un período dado y sus comparaciones con otros períodos u

entidades, al objeto de determinar las causas de las posibles desviaciones,

introducir las correcciones necesarias y exigir, en su caso, las

responsabilidades a que haya lugar. Por consiguiente, no es posible obtener una

evaluación de los resultados sin realizar el correspondiente análisis, por

mediación de indicadores o índices económico – financieros, que pueden ser:

razones basadas en la historia de la entidad, estándares basados en la

experiencia del especialista, razones financieras de referencias basadas en los

resultados obtenidos por entidades progresistas de mayor éxito de la

competencia (benchmarking) y/o razones estándares de la misma rama o actividad

en la que opera la entidad.

4.4.1 Modelo

conceptual de control de gestión

Figura 2. Procedimiento de

diagnóstico para el control de gestión. Fuente: (Nogueira, 2002)

Como resultado (Nogueira, 1997 y 2001), se

desarrolla un modelo conceptual de control de gestión con un enfoque

estratégico y de proceso, que tiene como objetivo fundamental apoyar el proceso

de toma de decisiones en cada empresa en particular, a partir de sus propias

condiciones y realidades, para gestionar todo el ciclo de cambio necesario en

el entorno actual, considerando, de una parte, la formación del personal, como

permanente renovación y puesta al día del capital humano de la empresa que

representa, sin duda, el activo más valioso, y por otra, una actitud

innovadora, que implique la búsqueda sistemática de soluciones más eficaces,

escogiendo entre los mercados, productos, trabajo, capitales y técnicas.

En el modelo se integran los tres niveles de la

gestión empresarial, en los cuales se encuentra presente, con sus

particularidades, el control de gestión. En el nivel superior se fija el rumbo

estratégico de la organización (estrategia corporativa) y se realiza un Control

de Gestión Global, donde la recogida, análisis y procesamiento de la

información cristaliza en fijación de objetivos y políticas a largo y medio

plazo y el desarrollo de los planes de acción.

En el segundo nivel (nivel táctico) se ejerce un

Control de Gestión Funcional que integra, con un enfoque logístico,

determinadas funciones de la gestión de operaciones, tales como: previsión,

planeación, programación, gestión de materiales, entre otras. Aquí se

desarrolla la estrategia de negocio y se fijan objetivos más concretos (medio y

corto plazo). Todo ello adecuado a las características y especificidades de

cada empresa en cuestión con creatividad y flexibilidad, respondiendo a las

“medidas del traje” que necesita.

En el nivel inferior (operativo) las decisiones se

refieren a materias operativas “día a día”. Tomando en consideración los

planteamientos de (Goldratt, 1995) sobre la teoría de las limitaciones (TOC),

se considera que la atención debe estar centrada en los procesos y actividades

claves de la entidad, con el fin de alcanzar las metas y objetivos propuestos;

así como, evaluar a través de indicadores los factores claves para el éxito de

la empresa, que le permitan alcanzar una ventaja competitiva sostenible. A

partir de esta evaluación se replantean las acciones hacia los objetivos

fijados o su revisión, si las circunstancias lo aconsejan, iniciándose de nuevo

el proceso.

Se trata de un enfoque más amplio, de su concepción

como un control integrado, que contenga indicadores, de todo tipo y naturaleza

(económicos, pero también de producción, comercial, técnico, de reactividad y

calidad).

Premisas para la aplicación del modelo.

1. Existencia de la planificación estratégica y

comprometimiento de la dirección con ella.

2. Que los directivos estén claros e interioricen la

necesidad del cambio.

3. Empresa orientada al perfeccionamiento (que desee

implementar el proceso de cambio,

mejoramiento y/o perfeccionamiento de las herramientas, técnicas,

métodos y mecanismos de control existentes).

4. Buenas prácticas empresariales en la gestión de

las unidades de explotación

(capacitación y formación del personal).

Este modelo necesita implantarse sobre la base de un

sistema informativo eficiente, flexible, que implique la consideración entre

los elementos de globalidad y los elementos de singularidad asimilando los

cambios rápidamente y a bajos costos. La rapidez y precisión con que los

gerentes reciben información sobre lo que esta marchando bien y lo que anda

mal, determina la eficiencia del sistema de control, porque el sistema de

información gerencial es hoy el soporte de las decisiones.

Por tanto, el sistema informativo debe poseer:

Calidad: Precisión y

confiabilidad, pues la verificación de la información implica costo extra.

Oportunidad: Disponibilidad a tiempo

para intervenir en dependencia de la situación y el nivel de dirección.

Cantidad: Abundancia pero obviar

datos irrelevantes o inútiles.

Relevancia: A cada gerente debe

proporcionársele sólo la información que necesita.

Las aplicaciones exactamente repetidas o “puras”, en

realidad no existen o no son posibles. Hoy, más que aplicar con exactitud una

metodología de gestión, lo que se hace es buscar elementos de distintas

metodologías que resulten compatibles y coherentes con la dirección estratégica

que se asume considerando las interacciones con el entorno. (Cuesta, 2000).

Todas las actividades pueden medirse con parámetros

que enfocados a la toma de decisiones son señales para monitorear la gestión,

así se asegura que las actividades vayan en el sentido correcto y permiten

evaluar los resultados de una gestión frente a sus objetivos, metas y

responsabilidades. Estas señales son conocidas como indicadores de gestión.

Un indicador de gestión es la expresión cuantitativa

del comportamiento y desempeño de un proceso, cuya magnitud, al ser comparada

con algún nivel de referencia, puede estar señalando una desviación sobre la

cual se toman acciones correctivas o preventivas según el caso.

Para trabajar con los indicadores debe establecerse

todo un sistema que vaya desde la correcta comprensión del hecho o de las

características hasta la de toma de decisiones acertadas para mantener, mejorar

e innovar el proceso del cual dan cuenta.

El concepto de indicadores de gestión, remonta su

éxito al desarrollo de la filosofía de Calidad Total, creada en los Estados

Unidos y aplicada acertadamente en Japón.

Al principio su utilización fue orientada más como

herramientas de control de los procesos operativos que como instrumentos de

gestión que apoyaran la toma de decisiones. En consecuencia, establecer un

sistema de indicadores debe involucrar tanto los procesos operativos como los

administrativos en una organización, y derivarse de acuerdos de desempeño

basados en

Un indicador es una medida de la condición de un

proceso o evento en un momento determinado. Los indicadores en conjunto pueden

proporcionar un panorama de la situación de un proceso, de un negocio, de la

salud de un enfermo o de las ventas de una compañía.

Empleándolos en forma oportuna y actualizada, los

indicadores permiten tener control adecuado sobre una situación dada; la

principal razón de su importancia radica en que es posible predecir y actuar

con base en las tendencias positivas o negativas observadas en su desempeño

global.

Los indicadores son una forma clave de

retroalimentar un proceso, de monitorear el avance o la ejecución de un

proyecto y de los planes estratégicos, entre otros. Y son más importantes

todavía si su tiempo de respuesta es inmediato, o muy corto, ya que de esta

manera las acciones correctivas son realizadas sin demora y en forma oportuna.

No es necesario tener bajo control continuo muchos

indicadores, sino sólo los más importantes, los claves. Los indicadores que

engloben fácilmente el desempeño total del negocio deben recibir la máxima

prioridad. El paquete de indicadores puede ser mayor o menor, dependiendo del

tipo de negocio, sus necesidades específicas entre otros.

4.5.1

Características de los indicadores de gestión:

·

Los indicadores de gestión deben cumplir con unos

requisitos y elementos para poder apoyar la gestión para conseguir el objetivo.

Estas características pueden ser:

·

Simplicidad: Puede definirse como la capacidad para

definir el evento que se pretende medir, de manera poco costosa en tiempo y

recurso.

·

Adecuación: Entendida como la facilidad de la medida

para describir por completo el fenómeno o efecto. Debe reflejar la magnitud del

hecho analizado y mostrar la desviación real del nivel deseado.

·

Validez en el tiempo: Puede definirse como la

propiedad de ser permanente por un periodo deseado.

·

Participación de los usuarios: Es la habilidad para

estar involucrados desde el diseño, y debe proporcionárseles los recursos y

formación necesarios para su ejecución. Este es quizás el ingrediente

fundamental para que el personal se motive en torno al cumplimiento de los

indicadores.

·

Utilidad: Es la posibilidad del indicador para estar

siempre orientado a buscar las causas que han llevado a que alcance un valor

particular y mejorarlas.

·

Oportunidad: Entendida como la capacidad para que

los datos sean recolectados a tiempo. Igualmente requiere que la información

sea analizada oportunamente para poder actuar.

4.5.2

Elementos de los indicadores de gestión

Para la construcción de indicadores de gestión son

considerados los siguientes elementos:

El Objetivo: El objetivo

es lo que persigue el indicador seleccionado. Indica el mejoramiento que se

busca y el sentido de esa mejora (maximizar, minimizar, eliminar, etc.). El

objetivo en consecuencia, permite seleccionar y combinar acciones preventivas y

correctivas en una sola dirección.

Los Valores de

Referencia: El acto de medir es realizado a través de la comparación y esta no

es posible si no se cuenta con un nivel de referencia para comparar el valor de

un indicador. Existen los siguientes valores de referencia:

- Valor histórico:

- Muestra

como ha sido la tendencia a través en el transcurso del tiempo.

- Permite

proyectar y calcular valores esperados para el período.

- El valor

histórico señala la variación de resultados, su capacidad real, actual y

probada, informa si el proceso está, o ha estado, controlado.

- El valor

histórico dice lo que se ha hecho, pero no dice el potencial alcanzable.

- Valor estándar:

- El

estándar señala el potencial de un sistema determinado.

- Valor teórico:

- También

llamado de diseño, usado fundamentalmente como referencia de indicadores

vinculados a capacidades de máquinas y equipos en cuanto a producción,

consumo de materiales y fallas esperadas.

- El valor

teórico de referencia es expresado muchas veces por el fabricante del

equipo.

- Valor de requerimiento de los usuarios:

- Representa

el valor de acuerdo con los componentes de atención al cliente que se

propone cumplir en un tiempo determinado.

- Valor de la competencia:

- Son los

valores de referencia provenientes de la competencia (por benchmarking);

es necesario tener claridad que la comparación con la competencia sólo

señala hacia dónde y conque rapidez debe mejorar, pero a veces no dice

nada del esfuerzo a realizar.

- Valor por política corporativa:

- A través

de la consideración de los dos niveles anteriores se fija una política a

seguir respecto a la competencia y al usuario.

- No hay

una única forma de estimarlos se evalúan posibilidades y riesgos,

fortalezas y debilidades, y se establecen.

-

Determinación de valores por consenso:

Cuando no se cuenta con sistemas de información que

muestren los valores históricos de un indicador, ni cuente con estudios para

obtener valores estándar, para lograr determinar los requerimientos del usuario

o estudios sobre la competencia, una forma rápida de obtener niveles de referencia

es acudiendo a las experiencias acumuladas del grupo involucrado en las tareas

propias del proceso.

Clarifica el modo de actuar frente a la información

que suministra el indicador y su posible desviación respecto a las referencias

escogidas.

Los Puntos de Medición

Define la forma cómo se obtienen y conforman los

datos, los sitios y momento donde deben hacerse las mediciones, los medios con

los cuales hacer las medidas, quiénes hacen las lecturas y cual es el

procedimiento de obtención de las muestras.

Ello permite establecer con claridad la manera de

obtener precisión, oportunidad y confiabilidad en las medidas.

Define el período de realización de la medida, cómo

presentan los datos, cuando realizan las

lecturas puntuales y los promedios.

El Sistema de Procesamiento y Toma

de Decisiones

El sistema de información debe garantizar que los

datos obtenidos de la recopilación de históricos o lecturas, sean presentados

adecuadamente al momento de la toma de decisiones.

4.6 Indicadores

Estratégicos (SBI)

Los indicadores estratégicos son sistemas de

medición y se emplean para el mejoramiento del desempeño de las organizaciones.

Los indicadores estratégicos sirven de base para la toma de decisiones

gerenciales a través de la medición de los objetivos estratégicos. De acuerdo con

(Kaplan, “et al.” 1990), los sistemas de medición deben motivar a la

organización a poner en práctica la estrategia con éxito. Lo anterior significa

que un Cuadro de Mando Integral debe ser lo suficientemente claro para poder

comunicar la estrategia a través de un conjunto de indicadores financieros como

no financieros.

La definición de los indicadores del SBI, se

basa en los preceptos de que "la medición motiva" y "lo que no

se mide, no se gerencia". Sobre esta base, el sistema de indicadores debe

considerar el cubrir dos objetivos primordiales:

Motivación Organizacional:

- Las mediciones son una herramienta poderosa para direccionar el

comportamiento, dando a los individuos dirección y sentido sobre qué hacer

para lograr la estrategia. El SBI incluye mediciones que redefinirán un

proceso o generarán un cambio de enfoque y de actitudes

- La medición es el lenguaje que da claridad a conceptos vagos

- La medición se utiliza para comunicar, no simplemente para

controlar

Evolución de la estrategia y aprendizaje

estratégico

- La medición debe estar asociada a la estrategia

- La gerencia usa los Indicadores Estratégicos para probar el

progreso de la organización en el logro de los objetivos estratégicos

- Los Indicadores Estratégicos muestran la relación entre los

diferentes objetivos estratégicos y son un elemento de constante de prueba

de la validez de la estrategia de la organización

En atención a lo anterior, para la selección y

definición de indicadores, se sugiere tomar en cuenta los siguientes criterios:

1. Comunicación Estratégica:

El indicador propuesto

focaliza aspectos estratégicos o diluye atención, distorsiona el desempeño,

sub-optimiza el resultado?

2. Confiable y Repetible:

Son los indicadores

confiables, cuantificables y repetibles?

3. Frecuencia de Actualización:

¿La frecuencia de

actualización mensual o trimestral tiene sentido? ¿Cómo se manejan los ciclos

anuales?

4. Utilidad en la fijación de Metas:

¿Cuál será el proceso de

asignación de metas?. ¿Qué tan difícil es asignarle metas?

5. Benchmarking:

El Benchmarking es factible

o deseable como mecanismo para establecer metas retadoras?

6. Ayuda a establecer responsabilidades:

Los procesos y

sistemas de control de gestión están caracterizados por cinco aspectos que se

derivan de los procesos de control precedentes.

• Conjunto de indicadores de control que permitan orientar y evaluar

posteriormente el aporte de cada departamento a las variables claves de la

organización.

• Modelo predictivo que permita estimar (a priori) el resultado de la

actividad que se espera que realice cada responsable y/o unidad.

• Objetivos ligados a indicadores y a la estrategia de la organización.

• Información sobre el comportamiento y resultados de la actuación de los

diferentes departamentos.

• Evaluación del comportamiento y resultados de cada persona y/o

departamento que permita la toma de decisiones correctivas.

4.6.2 Tipos de Indicadores Estratégicos

Dentro del

SBI, hay dos tipos de Indicadores Estratégicos:

De Resultados: Orientado a resultados. Mide el éxito

en el logro de los objetivos del Balanced Scorecard sobre un periodo específico

de tiempo. Se usan para reportar el desempeño de la organización en la

implantación de la estrategia.

Guía del Proceso: Provee indicación temprana del

progreso hacia el logro de los objetivos; su propósito es generar los

comportamientos adecuados para el logro de la estrategia. Usualmente miden lo

que debe “hacerse bien” para alcanzar los objetivos. Miden las palancas de

valor, los elementos “impulsores”. Su propósito es canalizar y direccionar

esfuerzos.

5.1 Planeación estratégica

La planeación estratégica es el proceso en el cual

las organizaciones mantienen relaciones con su entorno a través de la

formulación de objetivos, conservando una relación deseable con el futuro y

asignando los recursos necesarios para tal fin (Castellanos, 2005). Es

importante anotar que la planeación estratégica no es simplemente una

elaboración sistemática de acciones y planes. La planeación estratégica tiene

como principio la definición de objetivos claros, un empleo adecuado de recursos

y la capacidad de tomar decisiones acertadas para alcanzar las metas

propuestas.

5.2 Aspectos importantes en los procesos de

planeación en proyectos de construcción

De acuerdo con el Instituto de

Según (Gibson & Hamilton, 1994), los procesos

de planeación en proyectos de construcción contribuyen a incrementar el nivel

de éxito del proyecto. Los aspectos que contribuyen al logro de los objetivos

durante el proceso de planeación son los siguientes:

• Incrementa la predicción

de costos y programas

• Reduce la probabilidad

de fallas en el proyecto

• Mejora el desempeño

operacional

• Logra mejores metas de

negocios

• Mejor definición de

riesgos

• Bajos cambios en el

alcance del proyecto

5.2.1 Criterios para la medición del desempeño en

proyectos de construcción

Según (Chang, 2002), los criterios de éxito en

proyectos de construcción se pueden clasificar bajo dos categorías: en

objetivos tangibles y medibles y en objetivos intangibles y menos medibles.

Otros aspectos que son considerados importantes para la alcanzar el éxito en

los proyectos de construcción son la satisfacción de los clientes e

inversionistas, la ausencia de conflictos, la imagen profesional, la estética y

los aspectos profesionales y sociales.

Las mediciones objetivas tangibles comprenden los

siguientes aspectos: el tiempo, el costo, la salud ocupacional y seguridad

industrial y la rentabilidad.

• Tiempo: se define como

las condiciones en la que el proyecto debe ser terminado dentro de una duración

estimada (Bubshait & Almohawis, 1994).

• Costo: se define como

las condiciones en la que el proyecto debe ser terminado dentro de un

presupuesto establecido (Bubshait, et. al. 1994).

• Salud ocupacional y

seguridad industrial: es definido como las condiciones en la que el proyecto

debe ser terminado dentro de un margen de accidentes y lesionados (Bubshait,

et. al. 1994)

• Rentabilidad: mide el

éxito financiero del proyecto. La medición de la rentabilidad se considera como

el incremento de los ingresos vs. los costos.

Las mediciones subjetivas o intangibles comprenden

los siguientes aspectos: la calidad, el desempeño técnico, la funcionalidad, la

productividad, la satisfacción y la sostenibilidad ambiental.

• Calidad: incluye los

procesos requeridos para asegurar que el proyecto satisfaga las necesidades por

el cual fue concebido (PMI, 2000).

• Desempeño técnico: es

posible considerarlo como la “reunión clara de especificaciones” con el fin de

alcanzar el éxito del proyecto (Molenaar, 1997).

• Funcionalidad: se relaciona con las expectativas

de los participantes del proyecto y se mide con respecto al grado de

conformidad de todas las especificaciones técnicas del proyecto

• Productividad: Se

refiere a la cantidad de re-cursos utilizados con el fin de completar una tarea

específica y son usualmente medidos dentro de una base comparativa.

• Satisfacción: describe

la “felicidad” de la gente afectada por el proyecto y es considerada como un

atributo del éxito.

• Sostenibilidad

ambiental: describe la medición de los impactos ambientales del proyecto de

construcción.

6. GESTIÓN DE

• Desarrollar

el Acta de Constitución del Proyecto: desarrolla el acta de constitución del

proyecto que autoriza formalmente un proyecto.

• Desarrollar

el Enunciado del Alcance del Proyecto Preliminar: desarrolla el enunciado del

alcance del proyecto preliminar que ofrece una descripción del alcance a alto

nivel.

• Desarrollar

el Plan de Gestión del Proyecto: documenta las acciones necesarias para

definir, preparar, integrar y coordinar todos los planes subsidiarios en un

plan de gestión del proyecto.

• Dirigir y

Gestionar

• Supervisar y

Controlar el Trabajo del Proyecto: supervisa y controla los procesos requeridos

para iniciar, planificar, ejecutar y cerrar un proyecto, a fin de cumplir con

los objetivos de rendimiento definidos en el plan de gestión del proyecto.

• Control

Integrado de Cambios: revisa todas las solicitudes de cambio, aprueba los

cambios y controla los cambios en los productos entregables y en los activos de

los procesos de la organización.

• Cerrar

Proyecto: finaliza todas las actividades en todos los Grupos de Procesos del

Proyecto para cerrar formalmente el proyecto.

6.1

Gestión del Alcance del Proyecto

Los procesos de

Gestión del Alcance del Proyecto incluyen:

• Planificación del Alcance: crea un plan de gestión

del alcance del proyecto que documenta cómo se definirá, verificará y

controlará el alcance del proyecto, y cómo se creará y definirá la estructura

de desglose del trabajo (EDT).

• Definición del Alcance: desarrolla un enunciado

detallado del alcance del proyecto como base para futuras decisiones del

proyecto.

• Crear EDT: subdivide los principales productos

entregables del proyecto y el trabajo del proyecto en componentes más pequeños

y más fáciles de gestionar.

• Verificación del Alcance: formaliza la aceptación

de los productos entregables completados del proyecto.

• Control del Alcance: controla los cambios en el

alcance del proyecto.

6.2

Gestión del Tiempo del Proyecto

Los procesos de

Gestión del Tiempo del Proyecto incluyen:

• Definición de las Actividades: identifica las

actividades específicas del cronograma que deben ser realizadas para producir

los diferentes productos entregables del proyecto.

•

Establecimiento de

• Estimación

de Recursos de las Actividades: estima el tipo y las cantidades de recursos

necesarios para realizar cada actividad del cronograma.

• Estimación

de

• Desarrollo del Cronograma: analiza las secuencias

de las actividades, su duración, los requisitos de recursos y las restricciones

del cronograma para crear el cronograma del proyecto.

• Control del

Cronograma: controla los cambios en el cronograma del proyecto.

6.3 Gestión de

los Costes del Proyecto

Los procesos de

Gestión de los Costes del Proyecto incluyen:

• Estimación de Costes: desarrolla una aproximación

de los costes de los recursos necesarios para completar las actividades del

proyecto

• Preparación del Presupuesto de Costes: suma los

costes estimados de actividades individuales o paquetes de trabajo a fin de

establecer una línea base de coste.

• Control de Costes: ejerce influencia sobre los

factores que crean variaciones del coste y controla los cambios en el

presupuesto del proyecto.

6.4 Gestión de

Los procesos de Gestión de

• Planificación de Calidad: identifica qué normas de

calidad son relevantes para el proyecto y determina cómo satisfacerlas

• Realizar Aseguramiento de Calidad: aplica las

actividades planificadas y sistemáticas relativas a la calidad, para asegurar

que el proyecto emplee todos los procesos necesarios para cumplir con los

requisitos

• Realizar Control de Calidad: supervisa los

resultados específicos del proyecto, para determinar si cumplen con las normas

de calidad pertinentes e identifica modos de eliminar las causas de un

rendimiento insatisfactorio.

6.5 Gestión de

los Recursos Humanos del Proyecto

Si bien es común hablar de la asignación de roles y

responsabilidades, los miembros del equipo deberían participar en gran parte de

la planificación y toma de decisiones del proyecto.

La participación temprana de los miembros del equipo

aporta experiencia durante el proceso de planificación y fortalece el

compromiso con el proyecto.

El tipo y el número de miembros del equipo del

proyecto a menudo pueden cambiar, a medida que avanza el proyecto. Los miembros

del equipo del proyecto pueden denominarse “personal del proyecto”.

Los procesos de Gestión de los Recursos Humanos del

Proyecto incluyen:

• Planificación de los Recursos Humanos: identifica

y documenta los roles del proyecto, las responsabilidades y las relaciones de

informe, y también crea el plan de gestión de personal.

• Adquirir el Equipo del Proyecto: obtiene los

recursos humanos necesarios para completar el proyecto.

• Desarrollar el Equipo del Proyecto: mejora las

competencias y la interacción de los miembros del equipo para lograr un mejor

rendimiento del proyecto.

• Gestionar el Equipo del Proyecto: hace un

seguimiento del rendimiento de los miembros del equipo, proporciona

retroalimentación, resuelve polémicas y coordina cambios a fin de mejorar el

rendimiento del proyecto.

6.6 Gestión de

las Comunicaciones del Proyecto

Los procesos de Gestión de las Comunicaciones del

Proyecto proporcionan los enlaces cruciales entre las personas y la información

que son necesarios para que las comunicaciones sean exitosas. Los directores

del proyecto pueden dedicar una cantidad de tiempo excesiva a la comunicación

con el equipo del proyecto, los interesados, el cliente y el patrocinador. Todas

las personas involucradas en el proyecto deben comprender cómo afectan las

comunicaciones al proyecto en su conjunto.

Los procesos de Gestión de las Comunicaciones del

Proyecto incluyen:

• Planificación de las Comunicaciones: determina las

necesidades de información y comunicación de los interesados en el proyecto

• Distribución de

• Informar el Rendimiento: recopila y distribuye

información sobre el rendimiento, incluido el informe de estado de la

situación, la medición del avance y las proyecciones

• Gestionar a los Interesados: gestiona las

comunicaciones a fin de satisfacer los requisitos de los interesados en el

proyecto y resolver polémicas con ellos.

6.7 Gestión de

los Riesgos del Proyecto

Los objetivos de

Los procesos de Gestión de los Riesgos del Proyecto

incluyen:

• Planificación de

• Identificación de Riesgos: determina qué riesgos

pueden afectar al proyecto y documenta sus características

• Análisis Cualitativo de Riesgos: prioriza los

riesgos para otros análisis o acciones posteriores, evaluando y combinando su

probabilidad de ocurrencia y su impacto

• Análisis Cuantitativo de Riesgos: analiza

numéricamente el efecto de los riesgos identificados en los objetivos generales

del proyecto

• Planificación de

• Seguimiento y Control de Riesgos: realiza el

seguimiento de los riesgos identificados, supervisa los riesgos residuales,

identifica nuevos riesgos, ejecuta planes de respuesta a los riesgos y evalúa

su efectividad durante todo el ciclo de vida del proyecto.

6.8 Gestión de

las Adquisiciones del Proyecto

La organización puede ser la compradora o la

vendedora del producto, el servicio o los resultados bajo un contrato.

Los procesos de Gestión de las Adquisiciones del

Proyecto incluyen:

• Planificar las Compras y Adquisiciones: determina

qué comprar o adquirir, y cuándo y cómo hacerlo.

• Planificar

• Solicitar Respuestas de Vendedores: obtiene

información, presupuestos, licitaciones, ofertas o propuestas, según

corresponda.

• Selección de Vendedores: revisa ofertas, selecciona

entre posibles vendedores y negocia un contrato por escrito con un vendedor.

• Administración del Contrato: gestiona el contrato

y la relación entre el comprador y el vendedor, revisa y documenta cuál es o ha

sido el rendimiento de un vendedor a fin de establecer las acciones correctivas

necesarias y proporcionar una base para relaciones futuras con el vendedor,

gestiona cambios relacionados con el contrato y, cuando corresponda, gestiona

la relación contractual con el comprador externo del proyecto.

• Cierre del Contrato: completa y aprueba cada

contrato, incluida la resolución de cualquier tema abierto, y cierra cada

contrato.

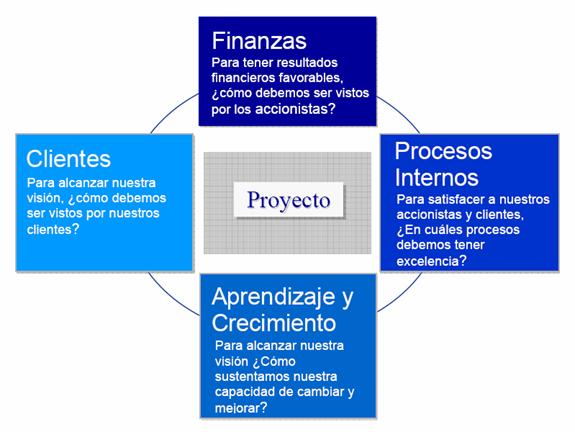

7. El BSC Y SU APLICACIÓN AL PROYECTO

El BSC tiene su origen en el

ámbito empresarial. Para deducir cualquier acción de aplicación en el marco

estratégico del proyecto es importante considerar los paralelismos que pudiera

tener con respecto a la forma como habitualmente funcionan las empresas. En

esta línea, la disertación sobre la aplicabilidad del BSC en proyectos que hacen

(Phillips 2002) toman en consideración algunos puntos de contacto con la

actividad empresarial:

- Los proyectos centran su actividad en

objetivos y resultados.

- Los proyectos contienen y se fundamentan en

procesos, algunos de los cuales son susceptibles de medición.

- Para muchos proyectos el resultado es

directamente destacado en términos de la contribución financiera que son

capaces de propiciar, ya sea en forma de incremento en las ventas, aumento

de producción, maximización del valor económico agregado o el retorno a la

inversión.

- Las tareas individuales del proyecto son

especificadas, medidas y

dimensionadas en el tiempo.

- La necesidad de establecer sistemas de

control, es creciente, al igual que la demanda de Project Managers con

conocimiento operativo de estos sistemas.

(Sanz,2003), también establece

algunos condicionantes necesarios para la implementación del BSC. Todos ellos

son criterios claramente aplicables a las características del proyecto y,

además, ponen de manifiesto la alta susceptibilidad que esta herramienta posee

para la gestión da la actividad del proyecto.

Estos son:

- La presencia de un objetivo principal dentro

de cada ámbito de acción descrita.

- Por medio de su trabajo o acción principal

entrega un valor agregado.

- Tiene clientes variados.

- Para su “producción” utiliza recursos, que

exigen el pago de un precio.

- Aprende continuamente y perfecciona su

actuación entregando mejores resultados con más eficiencia a medida que

transcurre el tiempo.

Si consideramos el PMBOK, se enfatiza

la necesidad del proyecto de tener un objetivo claro y definido. Se destaca

que, dentro de las mejores prácticas en la dirección del proyecto, la primera

cosa que hay que definir es la misión o razón de ser del proyecto. Otra razón

importante es que el proyecto es conducido por personas, de la misma forma como

operan los funcionarios o empleados en las organizaciones. (Amándola,

2002)

Por todo lo anterior se afirma

que, intrínsecamente, la actividad del proyecto contiene algunas conexiones

directas con las dimensiones del Balanced Scorecard. Cuando se destaca la

necesidad de establecer una misión y objetivos, estamos considerando una

actividad esencial en el BSC. Cuando se habla de tareas especificadas, medidas

y dimensionadas, se está definiendo la perspectiva de procesos internos; el

énfasis en el impacto monetario de los resultados del proyecto destaca la

perspectiva financiera; el hecho de que son actividades desarrolladas por

personas y que además conforman un equipo que aprende y se redimensiona, define

la perspectiva de aprendizaje y crecimiento. La claridad del PMBOK para

detallar los stakeholders, concuerda y da énfasis a la presencia del cliente.

Figura 3.Dimensiones de las

perspectivas de proyectos. Fuente: (Amándola, 2002)

Adicionalmente, direcciones

estratégicas de muchos proyectos concuerdan en el establecimiento de objetivos

precisos que apuntan hacia la búsqueda de la calidad, el establecimiento de

indicadores métricos para evaluar la gestión, la integración y gestión

apropiada del capital humano y el aseguramiento de resultados financieros

exitosos. Como procedimiento metodológico, el BSC es un sistema que permite la

visualización y traducción de la estrategia en objetivos puntuales y se ajusta

a la necesidad de considerar, controlar y mejorar los principales indicadores

de gestión. Al prever cuatro perspectivas básicas, el Project Manager no sólo

garantiza la alineación estratégica del proyecto sino que puede, en función de

la evolución del proyecto, tomar decisiones a partir del performance e impacto

de los indicadores para equilibrar la gestión hacia los resultados esperados y

la máxima agregación de valor. Así entendido, el BSC ha supuesto una

metodología que adquiere mayor relevancia en la gestión de proyectos, a tal

grado que se habla del Balanced Project Management.

8. EL BALANCED

PROJECT MANAGEMENT

El Balanced Project Management es

una herramienta gerencial fundamentada en el uso del BSC en

8.1

APLICANDO EL BALANCED PROJECT MANAGEMENT

8.1.1 El Mapa Estratégico del Proyecto

Es una herramienta que permite

precisar los objetivos básicos y de orientación estratégica del proyecto. Puede

realizarse un mapa general, que refleja la orientación básica, de la cual se

desprenden otros proyectos, cada uno con su propio mapa más específico; ésto si

partimos del supuesto de que todos los proyectos están basados en la misma metodología

gerencial. La ventaja de la agrupación planteada es, además de la alineación

estratégica similar, la comparación cruzada entre proyectos de similar

envergadura.

En primera instancia deben

definirse los objetivos generales relacionados con el proyecto, luego se

distribuyen entre las cuatro perspectivas del BSC, aunque es posible crear

nuevas alternativas en función de las particularidades del proyecto. Estando

los objetivos distribuidos en las perspectivas, se procede a diferenciar los

objetivos que se consideren causas y aquellos que se definen como efectos. Al

conectar estos objetivos se establecen relaciones causa-efecto.

Finalmente se deben crear los

indicadores, que son criterios medibles para evaluar cada objetivo. Por regla

del BSC, cada objetivo debe ser correspondido con al menos un indicador y es

muy importante que sean claros, específicos, que destaquen su método de

recolección y expresión matemática. Los Steakeholders implicados deben conocer

la finalidad y utilidad de estas métricas. El acuerdo y el consenso son también

dimensiones importantes para asegurar la puesta en común de toda la estrategia

del proyecto.

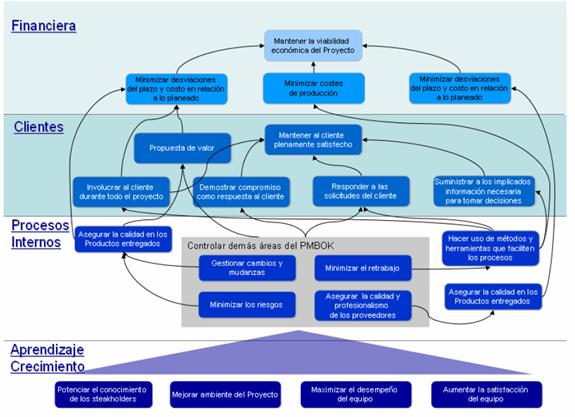

8.1.2 Creando el mapa estratégico

Establecimiento de la visión del proyecto: en términos

generales resulta importante clarificar que se espera con la ejecución y puesta

en marcha del proyecto; por ejemplo: ser un proyecto temporal, finalizado

dentro de los plazos planeados y acordados, entregando un producto de alta

calidad, conforme a las expectativas y requerimientos del cliente.

Perspectivas:

- Financiera: en la experiencia

práctica el impacto financiero asociado a los costes, guarda una estrecha

relación con los plazos del proyecto. Es por ello que desde la perspectiva

financiera se debe valorar la interacción entre estas dos variables. La

desviación de los costes y de los plazos, el valor agregado, el retorno a

la inversión del proyecto y el mantenimiento de la viabilidad económica,

suelen ser indicadores.

Figura 4 Mapa de

- Clientes: la tendencia es a

considerar la satisfacción del cliente, medida a través de un cuestionario

para tal fin. Sin embargo otras dimensiones pueden evaluarse como el

tiempo de respuesta a las solicitudes del cliente, la integración del

cliente en las actividades de planificación o asesorías (horas de atención

al cliente), el porcentaje de quejas y reclamaciones, el número de

comunicados enviados al cliente y su respectivo feedback y los errores

ocurridos por falta de comunicación.

- Procesos Internos:

en esta perspectiva es de especial utilidad los criterios planteados en el

PMBOK, entre ellos,

- Anticipación de problemas de planificación,

que se refiere a indicadores como el porcentaje de actividades en las que

se ha detectado errores de planificación y también el número de

actividades re-planificadas.

- Aseguramiento de la calidad profesional y

técnica de los proveedores (nivel de satisfacción del proveedor,

productos descartados por baja calidad, entre otros).

- Gestión de mudanzas y espacio (tiempo, coste

de la mudanza, trabajo y duración re-planificada).

- Minimizar los riesgos (Número de riesgos que

están siendo evaluados o mitigados, porcentaje de riesgos de alta

exposición).

- Minimizar el retrabajo: (coste, duración y

frecuencia del retrabajo).

- Asegurar la calidad de los productos

entregados (porcentaje de productos cero defecto, defectos reportados y

corregidos).

- Empleo de métodos y herramientas que

faciliten los procesos (registro de mejores prácticas, problemas

recurrentes, entre otras).

- Aprendizaje y Crecimiento:

toma en consideración las actividades que planifica la gerencia para

potenciar el conocimiento del equipo (horas de entrenamiento x persona),

mejorar el clima de trabajo (porcentaje de mejora del clima laboral,

mejoras realizadas), la productividad (horas trabajadas por persona o por

equipo), la satisfacción y la moral laboral (porcentaje de satisfacción).

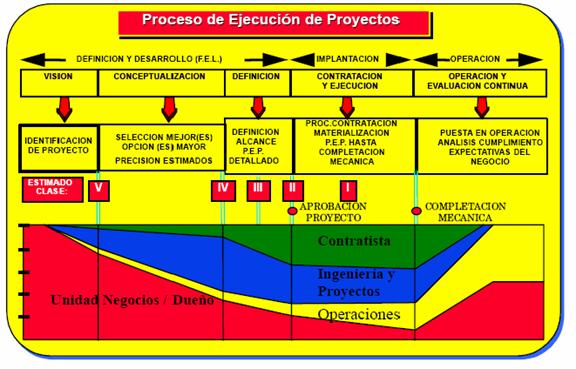

9. LAS GUÍAS DE GERENCIA PARA

PROYECTOS DE INVERSIÓN DE CAPITAL (GGPIC) DE PDVSA

Las Guías de Gerencia para Proyectos de

Inversión de Capital utilizada por PDVSA abarca el proceso de ejecución de

proyectos mayores, para las áreas de producción (aguas arriba) y refinación y

petroquímica (aguas abajo), desde el momento en que se genera la base de

recursos a nivel corporativo, para luego pasar a la concretización y definición

de propuestas y proyectos en las filiales, pasando por todo el ciclo

presupuestario y aprobatorio, el ciclo de planificación y ejecución de los

proyectos, y culminando con la puesta en marcha de las instalaciones, su

entrega a operaciones, los informes de cierre hasta el primer informe

“Post–Mortem”, su divulgación y la evaluación continua del cumplimiento de las

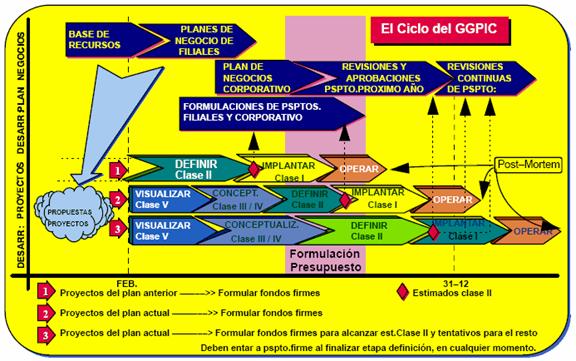

premisas del negocio durante la vida útil del activo construido, como se muestra en la figura 5.

Para efectos prácticos, se

define aquí el ciclo de vida del proyecto en cinco fases: Visualización,

Conceptualización, Definición, Implantación y Operación,

presentadas en la figura que sigue.

Figura

5: Ciclo de Vida del Proyecto de Inversión de Capital. Fuente: Guía de Gerencia

de Inversión de Capital. (Petróleos de Venezuela, S.A., 1998)

La figura anterior también pretende mostrar la

estrecha relación existente entre el proceso de desarrollo del plan de negocios

corporativo y el proceso de gestación, desarrollo y aprobación de proyectos. Se

indica con tres ejemplos la oportunidad cuando los proyectos pasan a ser parte

firme del plan de negocios. En esencia, este momento nunca debe ser antes de

haber logrado unos estimados de Clase II, independientemente del momento dentro

del ciclo presupuestario en que estos estimados se obtengan.

En la parte superior de la gráfica, se muestra

esquemáticamente el proceso que se sigue para llegar a la aprobación del

presupuesto de inversiones de un año en particular, empezando por la generación

de la base de recursos, siguiendo con los planes de negocio generados por las

filiales, los cuales junto con las formulaciones de presupuesto

correspondientes pasan a formar parte del plan de negocios corporativo,

proponiendo un presupuesto firme ajustado a los requerimientos corporativos

para el cierre del ciclo de formulación presupuestaria, que generalmente se

desarrolla dentro de una ventana de proyectos propuestos y culminando con la

aprobación del presupuesto generalmente para los últimos días del año. En el

año siguiente, que es cuando se debe ejecutar el presupuesto aprobado,

generalmente se suceden unas revisiones del mismo para acomodar cambios de

planes y/o ajustes requeridos por restricciones presupuestarias.

En la parte inferior de la misma gráfica se

ilustran tres posibles escenarios dentro del desarrollo de proyectos:

- El primero corresponde a proyectos que vienen

del plan del año anterior y que no pudieron ser incorporados al

presupuesto firme de ese año, por no estar definidos suficientemente ni

tener un estimado de costo Clase II. Su desarrollo generalmente termina en

la primera parte del año y entran al presupuesto en elaboración, antes de

cerrarse el ciclo de formulación presupuestaria de ese año.

- El segundo corresponde a proyectos que nacen a

raíz de los requerimientos de la base de recursos del año en elaboración.

Para estos proyectos resulta generalmente muy difícil lograr su definición

y obtener un alcance detallado junto con un estimado de costo Clase II,

necesario para entrar al presupuesto en elaboración, antes del cierre del

ciclo de formulación. Sin embargo de ser esto posible el proyecto podría

ser considerado para su inclusión en el presupuesto en elaboración, sin

mayores problemas.

- El tercer caso, que es el más común en

proyectos mayores, corresponde a proyectos que nacen a raíz de los

requerimientos de la base de recursos del año en elaboración y que, como

es normal para proyectos de envergadura, no logran la suficiente

definición y el consiguiente estimado Clase II, para el momento del cierre

del ciclo de formulación presupuestaria. Por consiguiente, serán

considerados en futuros ciclos presupuestarios, cuando estén listos para

ello.

El objetivo de las GGPIC es el de establecer unas guías

de uso práctico en la ejecución de proyectos, de manera de instituir a nivel de

industria una forma estándar de pensar y trabajar, de uso exclusivo y

obligatorio dentro de las operadoras que así lo aprueben.

La idea de estas

guías es resumir y englobar una serie de reglas y prácticas de gerencia que

permita a los participantes del proyecto conducirse exitosamente a través de

todas las fases, desde su visualización hasta la entrega de las instalaciones a

los grupos operacionales; y asegurarse de que se agoten todas las instancias