CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes

2.2. Bases Teóricas

2.3. Bases

Legales

2.4. Sistema

de Variables

En el marco de las actividades programadas por

Como parte de ese estudio,

Entre

otros hallazgos, se pudo determinar que hay coincidencias generales que

permiten caracterizar todas esas empresas como empresas que podemos definir

como marcadoras, de máxima competitividad en su campo y que podemos denominar

de “Clase Mundial”.

Estas características se

pueden resumir como sigue:

·

Poseen

una estrategia de negocios bien definida que incluye e integra el desarrollo

armónico de los proyectos.

·

Emplean

un proceso de trabajo normalizado para ejecutar los proyectos, basado en unas

“mejores prácticas”.

·

Miden

continuamente contra sus competidores la calidad de su proceso de ejecución de

proyectos para identificar áreas de mejora.

·

El

proceso de trabajo que emplean, es capaz de permitir la cancelación temprana de

proyectos que no soportan adecuadamente los objetivos del negocio.

Igualmente cabe destacar,

sobre la base de experiencias y un análisis cualitativo de una muestra de

proyectos importantes, que, si bien la gestión de proyectos cuenta con algunos

éxitos significativos, comparables con los mejores parámetros en el ámbito

mundial, en general la calidad de dicha gestión no es uniforme ni constante y

adolece de desviaciones de tiempo y costo mayores que las reportadas por los

competidores, y de tiempos y costos posiblemente superiores a los logrados por

esos competidores en la ejecución de proyectos similares. Esto indicó que, aun

cuando no se pudo determinar cuantitativamente el margen de las desviaciones,

sí hay campo para poder incrementar la eficiencia y, por ende, mejorar esos

costos y tiempos de ejecución, sin menoscabo de la calidad requerida en ala

gestión de proyectos.

Resulta entonces de suma

importancia la concientización de los aspectos antes mencionada, por cuanto ese

es el punto de partida obligado para el proceso de mejora continua:

En conclusión, el estudio

evidenció la necesidad de:

Realizar un estudio de

“Benchmarking” de proyectos que proporcione un posicionamiento cuantitativo de

la gestión de proyectos, en comparación con la competencia (con el promedio y

con los mejores).

Desarrollar unas Guías de

Gerencia para Proyectos de Inversión de Capital, de uso obligatorio en las

filiales operadoras, que establezcan las mejores prácticas para normalizar la

ejecución de proyectos y contribuir a optimar las metas de calidad, tiempo y

costo de los proyectos, y su alineación con el plan de negocios.

Realizar un estudio para

determinar la mejor forma de implantar un servicio compartido para la ejecución

de proyectos mayores.

Como respuesta a la resolución

de esta necesidad, PDVSA ha estado empleando un proceso de trabajo normalizado

para ejecutar los proyectos, basado en unas “mejores prácticas”, denominada

Guías de Gerencia para Proyectos de Inversión de Capital. Como su nombre lo

indica, unas guías que contienen unos lineamientos prácticos para la ejecución

de un proyecto de una manera normalizada en el sistema y ordenada, de modo que

ningún detalle y/o paso importante no se escape, y así garantizar, con un alto

grado de confianza, que los proyectos

sean exitosos y cumplan con los requisitos de PDVSA. Este es el enfoque de

gerencia de proyecto que utiliza PDVSA, a fin de alcanzar las más altas metas

de la eficiencia en un mundo tan cambiante como el actual.

Actualmente existen innumerables estudios generales realizados,

basados en las organizaciones, sus estructuras, realidades, paradigmas,

gestión, etc; los cuales constituyen una referencia valida para documentar,

soportar y alcanzar los objetivos propuestos en este trabajo de grado. Es así

como encontramos, trabajos como el de (Almeida, 2007), [Homepage]. Consultado el día 5 de Abril de

2008 de

Del mismo modo, existen varias instituciones especializadas, tales

como Project Management Institute

capítulo Barcelona que a han

publicado importantes artículos al respecto, tal como el denominado Application

of Balanced Scorecard in the Project Management. Consultado el día 15 de Junio

de 2007 de

Toda

esta información disponible proveniente de fuente confiable, acerca de la

gerencia, las organizaciones, el marketing, etc; presente en la red, que

permitirá alcanzar exitosamente los objetivos propuestos. Por otro lado, se

cuenta con algunos estudios puntuales, tal es el caso

2.2.1 Antecedentes

Histórico

Como

inicio, se menciona solo, las consideraciones que hace (Nicholas, 1989) en el

libro denominado “Managing business & engineering projects” sobre que, ya

los egipcios, 3000 años a.c. fueron capaces de emplazar 2.300.000 bloques de piedras

de entre

De

hecho, habría que reconocer que la “gestión de proyectos” siempre ha

contemplado diferentes formas de resolución a lo largo de la historia; pero

probablemente, el hecho de analizar el objeto del problema, la situación

existente o los métodos a seguir; estos conceptos empezaron a emplearse en esos

términos, justo después de

Y

eso, que ya antes, durante

Siguiendo

el hilo de los antecedentes históricos, en la referida década de los 50, el

tamaño y complejidad de los proyectos fundamentalmente en los sectores de

armamento y naval que producían enormes desfases de presupuestos y plazo de entrega forzaron el desarrollo de

dos herramientas de control: por un lado el departamento Naval de los estados

Unidos en 1958 desarrolló el PERT. y por otro lado

Ya

a partir de 1960 y sobre todo en la década de los 70, en el seno de las

industrias de proceso, de construcción y sobre todo en el comentado

Departamento de Defensa de los Estados Unidos de América, y en especial en los

sectores aeroespaciales, fue donde empezó a desarrollarse el concepto de

gestión, aunque rápidamente, se extendió a otras organizaciones oficiales tales

como el Word Banck o

Las

primeras formulaciones consistían en un conjunto de políticas, procedimientos y

prácticas útiles para conseguir mayores rendimientos en el cumplimiento de

determinados objetivos. En especial se distinguían el análisis inicial coste-beneficio

durante las primeras fases del proyecto cuando se estudiaban el alcance

socio-económico del conflicto. Esta visión, sin embargo fue superada cuando con

el transcurso del tiempo, diferentes profesionales, desde diversos sectores

llegaron a la edición del PMBOK Guide, estandarte del Project Management

Institute, autentica base para el desarrollo de la gestión Integrada de

proyectos, y que se organizaba alrededor del célebre trío:

coste-plazo-calida.

2.2.2

Balanced Scorecard – Cuadro de Mando Integral

El

BALANCED SCORECARD (en adelante BSC) o CUADRO DE MANDO INTEGRAL es una

herramienta para gestionar la estrategia, o sea una herramienta para hacer

frente al 90% de los fracasos. El BSC complementa los indicadores financieros

tradicionales con criterios de medición de performance orientados a tres

perspectivas adicionales: la de los clientes, la de los procesos internos y la

del aprendizaje y crecimiento.

Se

debe ver al BSC no como un reemplazo de los indicadores financieros sino como

su complemento. No obstante, podemos también considerar el BSC como un nuevo

sistema de gerenciamiento estratégico. Utilizado de esta manera, el BSC

evidencia las deficiencias en los sistemas de gerenciamiento tradicionales,

básicamente a través de la dificultad de estos para relacionar las estrategias

de largo plazo con las acciones de corto plazo. Es común observar que muchas

compañías ponen énfasis sólo en medidas financieras de corto plazo, no

considerando el largo plazo, situación que a menudo genera serias limitaciones

en el desarrollo de las estrategias.

El

BSC permite a la empresa contemplar cuatro nuevos procesos gerenciales, los

cuales, ya sea junto o separado, contribuyen a relacionar los objetivos

estratégicos de largo plazo con las acciones de corto plazo.

·

Traducción de

El

primer proceso, definido como “TRADUCCION DE

El

segundo proceso, “COMUNICACION Y CONEXION” permite a los gerentes comunicar la

estrategia en todas direcciones y relacionar la misma con objetivos

departamentales e individuales. Tradicionalmente, cada departamento de la

organización es evaluado por su rendimiento financiero y los objetivos

individuales están ligados a los objetivos financieros de corto plazo. El BSC

permite a los gerentes asegurarse que todos los niveles de la organización

entiendan la estrategia de largo plazo y por ende los objetivos departamentales

e individuales estén alineados a la misma.

El

tercer proceso, “PLANIFICACIÓN DEL NEGOCIO” permite a las empresas integrar los

negocios con sus correspondientes planes financieros. Cuando los gerentes

utilizan los indicadores y definiciones del BSC como una herramienta para

asignar recursos y establecer prioridades, pueden hacer foco, emprender y

coordinar las mejores iniciativas dirigidas a la consecución de los objetivos

estratégicos de largo plazo.

·

Retroalimentación y Aprendizaje

El

cuarto proceso, “RETROALIMENTACION Y APRENDIZAJE”, le otorga a las empresas la

capacidad para ejercer lo que se denomina aprendizaje estratégico.

Con

el BSC en el centro del sistema gerencial, una compañía puede monitorear los

resultados de corto plazo desde las tres perspectivas adicionales (clientes,

procesos internos y aprendizaje y crecimiento) y evaluar la estrategia a la luz

de los resultados recientes. El BSC por consiguiente permite a las empresas

modificar las estrategias reflejando de esta forma un aprendizaje en tiempo

real.

Toda

implementación de BSC exige un alto consenso por parte de la alta gerencia, de

modo tal de poder traducir la visión en términos que tengan sentido y

significado para toda la empresa, básicamente por el hecho de que la visión

deberá ser compartida por toda la organización.

Una

amplia participación de todos los gerentes en la creación del BSC puede llevar

tiempo, pero ofrece varias ventajas, tales como:

o La información

de un mayor número de gerentes es incorporada a los objetivos.

o Los gerentes

logran una mejor comprensión de los objetivos estratégicos de largo plazo.

o A mayor

participación se fortalece el compromiso por alcanzar los objetivos.

El

BSC da a conocer las intenciones de la compañía, tanto para con los accionistas

como para con los clientes; pero para alinear los rendimientos individuales de

los empleados con la estrategia corporativa, esta herramienta se apoya en tres

actividades:

Para

implementar cualquier estrategia se comienza con educar a aquellos que deberán

ejecutarla. El BSC se basa en una amplia comunicación y difusión de la misma a

través de un programa dirigido a todos los empleados, que contenga la

descripción de la estrategia como así también los objetivos críticos a ser

alcanzados.

La

mera preocupación por los objetivos organizacionales, sin embargo no es medida

suficiente para cambiar el comportamiento de muchos individuos. De alguna

manera, los objetivos estratégicos y medidas de alto nivel deberán ser

traducidos en objetivos y medidas para unidades operativas e individuos.

·

Conexión de recompensas con medidas de performance

El

relacionar las compensaciones de los empleados con el BSC ha contribuido a alinear

los desempeños individuales con la estrategia organizacional.

Esta

temática ha sido abordada por diversos autores, unos de forma sencilla (Fayol,

1961) quien planteaba que “el control consiste en asegurarse de que todo lo que

ocurre está de acuerdo con las reglas establecidas y las instrucciones dadas”,

y otros (Alford, 1972), (García, 1975), (Vassal, 1978), (Díaz, 1987), (Amat,

Campos & Hicks, 1989), (Pérez, 1991), (Freije, Illescas, Lorino &

Blanco 1993), (Goldratt, Stoner & Rey, 1995) lo enriquecieron con el cursar

del tiempo, reconociendo la relación que existe entre el control y las

actividades de formulación de objetivos, fijación de estándares, programas de

acción, presupuestos, uso racional de recursos, medición y verificación de los

resultados, análisis de desviaciones y corrección del desempeño o mejora. Otros

autores (Anthony & Simons, 1990), (Jordán, 1995), (Porter, 1991), (Lorino,

Alvarez & Bueno, 1993), (Paez, 1994), (Abell, 1995), (Hernández, 1997;)

destacan, la estrecha relación entre el control de gestión y el desarrollo de

las estrategias, aspecto de vital importancia para el entorno donde se

desenvuelven las empresas de hoy, pues la gestión sólo conducirá a resultados

exitosos si previamente se ha marcado la meta y la estrategia para alcanzarla.

De

forma tal, que las definiciones clásicas consideran tres etapas: seguir un

plan, determinar y explicar las desviaciones y, por último, definir las

acciones correctivas, existiendo una sola forma de aplicar el control de

gestión, sin considerar que no existen dos organizaciones iguales, ni que una

misma organización es igual a sí misma en el transcurso del tiempo. Por otro

lado, muchas organizaciones carecen de un plan o tienen deficiencias normativas

en su plan, haciendo imposible la aplicación del control de gestión, en el

sentido clásico. En resumen, el control de gestión no puede conformarse con la

verificación de los resultados reales con una norma preestablecida, sino que,

tiene que orientarse a reconstruir de manera continua la norma de eficiencia en

sí misma, mediante un planteamiento de diagnóstico permanente y la revalidación

de los objetivos (Lorino, 1993).

Por

su parte, el enfoque moderno parte de reconocer el papel de los trabajadores en

el logro de las metas organizacionales como lo expresara (Anthony, 1990): “el

Control de Gestión es el proceso mediante el cual los directivos influyen sobre

sus subordinados para poner en práctica las estrategias y objetivos de la

misma”. El control de gestión debe disponer de señales de alarma que anticipen

las desviaciones, (Freije, 1993), como los mecanismos de control feed-forward

ya que el control a posteriori, basado en la contabilidad tradicional y como

fotografía de lo ocurrido, no tiene capacidad creativa para solucionar los

problemas. Se necesita un cambio de enfoque de los sistemas de control de

gestión que ayude a la mejora de la productividad, al seguimiento de los

factores que determinan la competitividad empresarial (calidad, atención al

cliente, entregas rápidas, etcétera), sistemas que consigan motivar al personal

y evaluar sus realizaciones.

Los

autores consideran, además, que el control de gestión presenta una estrecha

relación entre la imagen que proyecta la empresa hacia la sociedad y sus

resultados, a la vez que forma parte de los tres niveles de la gestión

empresarial (estratégico, táctico y operativo). Es un equilibrio dinámico entre

lo que la empresa como tal desea hacer y la sociedad con su conjunto de normas,

costumbres y valores condiciona y sugiere que haga. Por tanto, el control de

gestión comprende el sistema informativo necesario para gestionar una empresa

de forma eficaz, eficiente y competitiva, abarcando los elementos relacionados

con los procesos, los recursos financieros, la cultura empresarial y el nivel

de servicio prestado al cliente; de manera tal que, se alcance el equilibrio

entre imagen y resultados de la empresa.

El

control de gestión ha ido evolucionando con el tiempo, a medida que la

problemática organizacional planteaba nuevas necesidades y exigencias. Hoy se

puede diferenciar un enfoque clásico, sobre el que existe relativo consenso y

un nuevo enfoque atomizado en distintas interpretaciones. (Blázquez, 2000)

Taylor fue uno de los pioneros del control de gestión industrial y su modelo de

gestión descansaba sobre 4 principios, muy bien fundamentados para la época que

los vio nacer (estabilidad, información perfecta, la identificación de la

eficiencia productiva con la minimización de los costos y la equivalencia del

coste global al coste de un factor de producción dominante). Todavía hoy, en

muchas organizaciones, las herramientas de control de gestión llevan este sello

histórico de principios de siglo. (Lorino, 1993).

Las

formas en que se inicia y desarrolla el control de gestión paralelamente en

Estados Unidos, Europa y España (Illescas, 1993) abarcan dos etapas

trascendentales: el desarrollo del control de gestión puramente económico y el

desarrollo del control integrado de gestión. El primero se circunscribe a un

ámbito de enfoque contable y monetario de la empresa, mientras que el segundo

sirve de nexo aglutinante de la gestión global. En las últimas décadas se han

desarrollado un conjunto de herramientas que enriquecen y fortalecen al control

de gestión, entre ellas: matriz OVAR, costeo por actividades, benchmarking,

gestión por procesos, cuadro de mando integral (balanced scorecard o tablero de

comando, como se le llamó en sus inicios).

Se

observa un cambio en las variables orientadas hacia el cliente, el desarrollo

tecnológico y la innovación, el papel rector de la dirección estratégica, los

enfoques de calidad, el rol de los recursos humanos en la organización, la

cultura empresarial, la creatividad, el liderazgo y la gestión de la

información, entre otras. (Porter, 1991), (Lorino, 1993), (Abell, 1995). La

competitividad se convierte en el criterio económico por excelencia para

orientar y evaluar el desempeño dentro y fuera de la empresa: los beneficios se

aseguran a base de asignar los escasos recursos para aquellos entornos turbulentos

y cambiantes y a base de aquellos potenciales en que una empresa se diferencia

de las otras. (Imai, 1990), (Freije, “et al." 1993), (García & Páez,

1994), (Hernández, 1997).

Desde

el punto de vista de las dimensiones, el control de gestión va más allá del

ámbito financiero, relacionándose con variables no económicas, que son la base

del resultado del negocio (diversificación de los mercados, desarrollo

tecnológico, acortamiento de los ciclos de vida de los productos, la calidad,

el plazo de entrega, el servicio al cliente, entre otras). En consecuencia, el

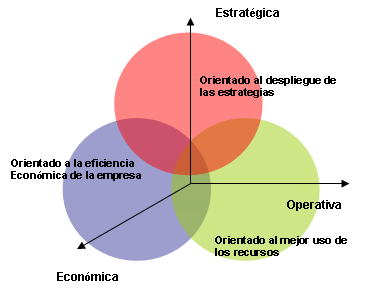

control de gestión puede ser considerado en un plano cuyas aristas se mueven en

tres dimensiones: estratégica, operativa y económica (grafico 1) y tiene como

núcleo el sistema informativo. Es decir, a través del control de gestión la

empresa configura sus decisiones estratégicas mediante el análisis del entorno

y las posibilidades y potenciales propias de la organización; evalúa la

implementación de las decisiones de forma operativa, verificando el cumplimiento

de los procedimientos y procesos, y realiza los análisis económicos sobre la

base de un sistema informativo eficiente, oportuno y eficaz, que permita la

corrección de las desviaciones y su seguimiento.

Grafico 1. Dimensiones del

Control de Gestión.

Elaborado por (Nogueira,

2002)

Dimensión

estratégica

a.-Rumbo

estratégico: Representa una premisa para la aplicación del modelo, por tanto,

se debe precisar si la empresa ha realizado el ejercicio estratégico de forma

adecuada (definición de la misión, valores, visión, matriz DAFO, estrategia y

objetivos estratégicos).

b.-

Liderazgo: Se debe evaluar el nivel de liderazgo del gerente de la

organización, máximo exponente de los cambios a realizar y de la dirección y

motivación de sus trabajadores.

c.- Identificación de los Factores clave de

éxito: Elemento relevante para el éxito de la empresa, ya que le permite

alcanzar una sostenibilidad de su ventaja competitiva.

Dimensión

táctica/ operativa

a.-Tendencia

a descentralizar: Hacer que las unidades de negocios sean cada vez más pequeñas

para lograr una mayor capacidad de adaptación al medio ambiente, a través, no

sólo de una rápida respuesta, sino también de una acertada respuesta, porque se

está mucho más cerca del problema y, en consecuencia, se tiene un mejor

conocimiento del mismo.

b.-

Identificación de procesos claves: Metodología adaptada de (Amozarrain, 1999) a

las empresas cubanas. (Rivas & Soriano, 2002).

c.-

Triángulo del desempeño: Utilizado para evaluar el desempeño de una

organización (Hernández, 1998) expone en su trabajo de tesis doctoral “el

sujeto de dirección dispone y actúa sobre cierto conjunto de recursos para

alcanzar un nivel de resultados y lograr determinados efectos en el cliente…”,

se considera dentro de los recursos, a los empleados, como el activo intangible

más valioso y fuente principal de creación de valores en una organización.

Dimensión

económica

En

el mundo de hoy, los directivos deben ser capaces de adquirir habilidades para

tomar constantemente decisiones, pues éstas tienen repercusión en mayor o menor

medida en la gestión empresarial. Para apoyar este proceso de toma de

decisiones una herramienta importante y útil son los estados financieros y el

análisis de ratios y tendencias, que hacen que la correcta interpretación de

los mismos aporten un verdadero criterio sobre el grado de economía, eficiencia

y eficacia alcanzada en la gestión.

Los

estados financieros informan acerca de la posición de una empresa en un punto

en el tiempo y acerca de sus operaciones con relación a algún periodo anterior.

Sin embargo, el valor real de los estados financieros radica en el hecho de que

dichos documentos pueden usarse para ayudar a predecir las utilidades y los

dividendos futuros de la empresa. Desde el punto de vista de un inversionista,

el análisis de estados financieros sirve únicamente para la predicción del

futuro, mientras que desde el punto de vista de la administración, el análisis

de estados financieros es útil como una forma para anticipar las condiciones

futuras y, lo que es más importante, como un punto de partida para la

planeación de aquellas operaciones que hayan de influir sobre el curso futuro

de los eventos. (Weston & Brigham, 1999)

El

análisis económico de una actividad o entidad puede definirse como la

evaluación de los resultados y realizaciones alcanzados en un período dado y

sus comparaciones con otros períodos u entidades, al objeto de determinar las

causas de las posibles desviaciones, introducir las correcciones necesarias y

exigir, en su caso, las responsabilidades a que haya lugar. Por consiguiente,

no es posible obtener una evaluación de los resultados sin realizar el

correspondiente análisis, por mediación de indicadores o índices económico –

financieros, que pueden ser: razones basadas en la historia de la entidad,

estándares basados en la experiencia del especialista, razones financieras de

referencias basadas en los resultados obtenidos por entidades progresistas de

mayor éxito de la competencia (benchmarking) y/o razones estándares de la misma

rama o actividad en la que opera la entidad.

2.2.4

El Balanced Project Management

El Balanced Project

Management es una herramienta gerencial fundamentada en el uso del BSC en

El Mapa Estratégico del Proyecto es una herramienta que permite precisar

los objetivos básicos y de orientación estratégica del proyecto. Puede

realizarse un mapa general, que refleja la orientación básica, de la cual se

desprenden otros proyectos, cada uno con su propio mapa más específico; esto si

se parte del supuesto de que todos los proyectos están basados en la misma

metodología gerencial. La ventaja de la agrupación planteada es, además de la

alineación estratégica similar, la comparación cruzada entre proyectos de

similar envergadura.

En primera instancia deben

definirse los objetivos generales relacionados con el proyecto, luego se

distribuyen entre las cuatro perspectivas del BSC, aunque es posible crear

nuevas alternativas en función de las particularidades del proyecto. Estando

los objetivos distribuidos en las perspectivas, se procede a diferenciar los

objetivos que se consideren causas y aquellos que se definen como efectos. Al

conectar estos objetivos se establecen relaciones causa-efecto.

Finalmente se deben crear los

indicadores, que son criterios medibles para evaluar cada objetivo. Por regla

del BSC, cada objetivo debe ser correspondido con al menos un indicador y es

muy importante que sean claros, específicos, que destaquen su método de

recolección y expresión matemática. Los Steakeholders implicados deben conocer

la finalidad y utilidad de estas métricas. El acuerdo y el consenso son también

dimensiones importantes para asegurar la puesta en común de toda la estrategia

del proyecto.

Para crear el

mapa estratégico del proyecto se debe seguir las siguientes actividades:

·

Establecimiento

de la visión del proyecto: en términos generales resulta importante clarificar

que se espera con la ejecución y puesta en marcha del proyecto; por ejemplo:

ser un proyecto temporal, finalizado dentro de los plazos planeados y

acordados, entregando un producto de alta calidad, conforme a las expectativas

y requerimientos del cliente.

·

Desarrollar

las Perspectivas:

o

Financiera:

en la experiencia práctica el impacto financiero asociado a los costes, guarda

una estrecha relación con los plazos del proyecto. Es por ello que desde la

perspectiva financiera se debe valorar la interacción entre estas dos

variables. La desviación de los costes y de los plazos, el valor agregado, el

retorno a la inversión del proyecto y el mantenimiento de la viabilidad

económica, suelen ser indicadores.

o

Clientes:

la tendencia es a considerar la satisfacción del cliente, medida a través de un

cuestionario para tal fin. Sin embargo otras dimensiones pueden evaluarse como

el tiempo de respuesta a las solicitudes del cliente, la integración del

cliente en las actividades de planificación o asesorías (horas de atención al

cliente), el porcentaje de quejas y reclamaciones, el número de comunicados

enviados al cliente y su respectivo feedback y los errores ocurridos por falta

de comunicación.

o

Procesos

Internos: en esta perspectiva es de especial utilidad los criterios planteados

en el PMBOK, entre ellos:

§

Anticipación

de problemas de planificación, que se refiere a indicadores como el porcentaje

de actividades en las que se ha detectado errores de planificación y también el

número de actividades re-planificadas.

§

Aseguramiento

de la calidad profesional y técnica de los proveedores (nivel de satisfacción

del proveedor, productos descartados por baja calidad, entre otros).

§

Gestión

de mudanzas y espacio (tiempo, coste de la mudanza, trabajo y duración

re-planificada).

§

Minimizar

los riesgos (Número de riesgos que están siendo evaluados o mitigados,

porcentaje de riesgos de alta exposición).

§

Minimizar

el retrabajo: (coste, duración y frecuencia del retrabajo).

§

Asegurar

la calidad de los productos entregados (porcentaje de productos cero defecto,

defectos reportados y corregidos).

§

Empleo

de métodos y herramientas que faciliten los procesos (registro de mejores

prácticas, problemas recurrentes, entre otras).

o

Aprendizaje

y Crecimiento: toma en consideración las actividades que planifica la gerencia para

potenciar el conocimiento del equipo (horas de entrenamiento x persona),

mejorar el clima de trabajo (porcentaje de mejora del clima laboral, mejoras

realizadas), la productividad (horas trabajadas por persona o por equipo), la

satisfacción y la moral laboral (porcentaje de satisfacción).

2.2.5 Los Proyectos en las Ingenierías

Los proyectos desarrollados

en las distintas ramas de

Claro ejemplo de estos

orígenes son los sistemas de gestión y control hidráulico que se desarrollaron

en las antigua Mesopotámica, donde encontramos un claro ejemplo de

planificación logística y los primeros equipos de trabajo supervisados por

técnicos, con sus distintas categorías profesionales definidas, o lo que

podemos calificar como el primer boom de los proyectos de Ingeniería, que se

desarrollo en tiempos del Imperio Romano. Es en esta época cuando empiezan a

definirse y planificarse asuntos tan claves en los proyectos de Ingeniería como

pueden ser la gestión de los costes, la planificación temporal de los equipos

de trabajo para la ejecución de los proyectos, o algo tan fundamental en todas

El concepto de proyecto no es

algo que resulte fácil ni trivial de definir, si atendemos a la definición que

nos da el real Diccionario de

·

Designio

o pensamiento de ejecutar algo.

·

Planta

o disposición que se forma para un tratado, o para la ejecución de una cosa de

importancia, anotando y extendiendo todas las circunstancias principales que

deben de concurrir para su logro.

·

Conjunto

de escritos, cálculos y dibujos que se hacen para dar una idea de cómo ha de

ser y lo que ha de costar una obra de arquitectura o ingeniería.

Sin embargo existen otra

serie de autores y asociaciones que tienen otra definición de lo que es un

proyecto, así según el manual de gestión del grupo industrial ABB “un proyecto

es un trabajo no repetitivo, que debe planificarse y realizarse según unas

especificaciones técnicas, y con objetivos de costes, inversiones y plazos

prefijados“, y autores como David I. Cleland, el proyecto es “la combinación de

recursos humanos y no humanos reunidos en una organización temporal para

conseguir un propósito determinado“.

Por tanto en todo proyecto de

Ingeniería nos encontraremos al menos con:

·

Un

Propósito u objetivo bien definido, con el fin de cubrir una necesidad que

cubrir o satisfacer.

·

Documentación

descrita con claridad, sin dejar espacio para la ambigüedad.

·

Unos

medios para su ejecución y órganos para su control.

·

Una

planificación técnica.

·

Un

estudio económico.

·

Una

organización temporal.

·

Un

proceso no repetitivo, y con resultados únicos.

Proyectos y

Operaciones

En el trabajo cotidiano

desarrollado en una empresa o industria, nos encontramos con operaciones y

proyectos, ambos comparten una serie de elementos comunes, como pueden ser que son

desarrollados por los trabajadores, disponen de recursos limitados, y están

planificados, son ejecutados y controlados. Sin embargo los proyectos se

distinguen de las operaciones en un aspecto muy importante y concreto, y es que

los proyectos tienen perfectamente definido su fecha de comienzo y fin, y no

son repetitivos, sino que cada proyecto es único, y tiene unos objetivos de

producto o servicio únicos. Sin embargo las operaciones en una empresa tienen

un carácter repetitivo, como ejemplo podemos tomar una cadena de montaje. El

diseño, desarrollo y puesta en marcha de una cadena de montaje requiere de un

proyecto, mientras que su funcionamiento diario es una operación.

Características principales de los

proyectos

Aunque resulta difícil

establecer un número reducido de características que nos permitan identificar y

definir un proyecto, distintos autores han considerado que un proyecto se

caracteriza por:

1) Temporalidad: Es decir, en

la propia definición del proyecto se establecen claramente su fecha de comienzo

y fecha de finalización, que aunque pueden verse alteradas por distintos

motivos (retrasos, imposibilidad de cumplir los objetivos…) un proyecto no

puede extenderse indefinidamente. Sin embargo esta propiedad no tiene porque

aplicarse a los objetivos o resultados del propio proyecto, que pueden ser un

producto que se fabrique mientras el mercado lo demande, es decir,

indefinidamente.

2) Producto, Servicio o

Resultado único: Los proyectos tienen por objetivo el desarrollo de algo que no

haya sido hecho hasta entonces, por tanto algo único, y esto es valido incluso

cuando habiendo proyectos que aparentemente parezcan replica de otros

anteriores, porque parecen tener unos mismos objetivos y mismas condiciones, en

realidad no lo son, puesto que el simple hecho de cambiar de emplazamiento, o

de los medios de los que se dispone, ya hacen que el desarrollo de ese producto

o servicio cambie completamente, y sea algo nuevo. Esto por ejemplo lo podemos

observar en el desarrollo de una ICT (Infraestructura Común de

Telecomunicación) para un edificio con un mismo numero de pisos que otro

desarrollado anteriormente, ya que siempre cambiara algo en el edificio

(partiendo de la localización del mismo) que lo va a hacer diferente del

anterior.

3) Desarrollo progresivo: El

simple hecho de que el resultado de cada proyecto es único, implica que el

desarrollo del proyecto para conseguir este objetivo no ha sido nunca hecho con

anterioridad, por tanto es necesario proceder en su ejecución de una forma

progresiva, estructurada y planificada, es decir, que no vamos a empezar la

casa por el tejado, sino por los cimientos y de hay para arriba.

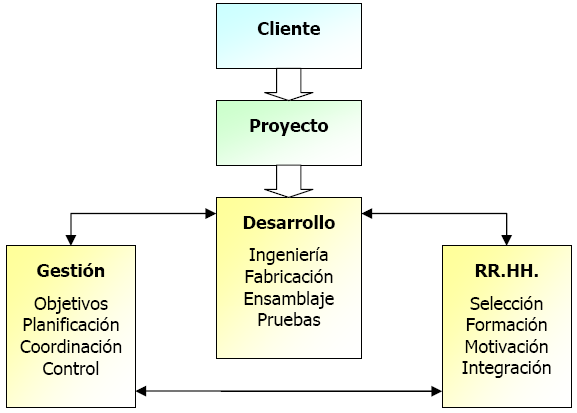

Partes

implicadas en un proyecto

Como ya hemos avanzado

anteriormente, el concepto de proyecto no solo hace referencia al conocimiento

técnico, sino que se identifican también otras partes implicadas, como son las

la gestión de recursos, o las de carácter humano.

Grafico 2. Partes

implicadas en un proyecto.

Elaborado por (Vázquez,

2007)

En todo proyecto encontramos tres

aspectos ó dimensiones diferentes que hay que tener siempre en cuenta, y que es

necesario armonizar para la consecución de los objetivos y resultado

planteados:

El desarrollo técnico: En

todo proyecto es obligatorio aplicar los conocimientos específicos de cada área

de trabajo, siguiendo unos patrones de trabajo establecidos, y unos requisitos

y conocimientos previos (el "know how") impuestos por cada profesión

en particular. Resulta lógico pensar que a la hora de resolver un problema o

realizar una obra, es necesario disponer de los conocimientos técnicos

adecuados, y conseguir así el éxito en nuestros objetivos. Sin embargo se puede

caer en el peligro de pensar que solo con el conocimiento técnico es ya

suficiente para sacar adelante un proyecto, pero es imprescindible tener

siempre presentes el resto de los aspectos que participan en su realización, en

caso contrario, fracasaremos en nuestros objetivos casi con toda probabilidad,

por muy bien que sepamos solucionar el problema en cuestión.

Los Recursos Humanos: un

proyecto es un complejo entramado de relaciones personales, donde se dan cita

un gran número de intereses a veces contrapuestos. A las inevitables

diferencias que surgen por ejemplo entre el jefe de proyecto y cliente ó

proveedores, hay que reseñar las disputas internas a la organización que surgen

a la hora de repartir los recursos de que se dispone, pues son varios los

proyectos que se pueden estar llevando a cabo paralelamente en dicha

organización.

Administración y

Coordinación: En un proyecto es parte fundamental unas actividades de gestión

del mismo, que permitan la correcta administración de los recursos, el

planteamiento de las soluciones técnicas, la coordinación de los equipos de

trabajo, y el control de las tareas, entre otras muchas funciones… Es la parte

encargada de gestionar el resto de los elementos funcionen de la manera

adecuada, y se alcancen los objetivos en los plazos previstos. De gestionar

bien o mal depende en gran medida el éxito o no de todo el proyecto.

Desarrollo de

un proyecto

A la hora de planificación y

puesta en marcha de todo proyecto de ingeniería, es necesario establecer una

serie de referencias que nos permitan de una parte delimitar el ámbito de

acción del propio proyecto (objetivos), como las fases en la evolución del

mismo, las herramientas e instrumentos a utilizar, y los planes de trabajo

necesarios para la consecución de los resultados y objetivos previstos. Todo

ello forma parte de lo que podríamos llamar actividades de desarrollo del

proyecto.

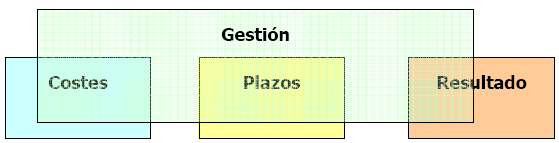

Objetivos: En toda planificación, planteamiento y

desarrollo de un proyecto, un concepto básico es la definición del objetivo,

que consistirá de tres variables fundamentales, el resultado, el coste y los

plazos temporales. Para poder decir que se han logrado los objetivos del

proyecto completamente, tendremos que alcanzar una calidad final de los

resultados, ajustados a un determinado coste, y en unos plazos de tiempo

pre-establecidos. El incumplimiento de alguna de estas facetas provocara el que

el proyecto no se pueda considerar como exitoso íntegramente.

Grafico 3. Variables

fundamentales del objetivo de un proyecto.

Elaborado por (Vázquez,

2007)

Por regla general, tanto el

coste como los plazos son fijados previamente al comienzo del proyecto (en

proyectos a empresas externas, generalmente por contrato), y por tanto son los

factores que más se pueden tener en cuenta a la hora de analizar una correcta

gestión de todo el proyecto. Los resultados sin embargo pueden estar

supeditados a factores externos, o tecnológicos, por lo que no guardan una

dependencia directa y total de la gestión.

A su vez, los tres términos

muestran una mutua interdependencia, de forma que habitualmente, cuanto más

ambiciosos son los resultados, más grandes son los costes, y más largos los

plazos de ejecución. Así pues, los tres objetivos forman un sistema en el que

la modificación de un aspecto afecta los restantes.

Lo que si que debe de quedar

claro es que los objetivos deben ser definidos desde el primer momento,

identificándolos con la suficiente de claridad y precisión. Esta es la mayor

garantía para evitar situaciones conflictivas y la única forma de poder

controlar el proyecto de modo satisfactorio.

Podemos concluir que

completar con éxito el Proyecto significa cumplir con los objetivos dentro de

las especificaciones técnicas, de costo y de plazo de terminación.

Planteamiento: Una vez identificados claramente los

objetivos, se puede proceder al planteamiento del proyecto, que debe de tener

como fin la resolución final de los objetivos. Para ello el primer paso debe de

ser la definición del problema/s a resolver, comenzando por un análisis

completo de resultados, costes y plazos, una modelización de los recursos y

medios de los que disponemos, una búsqueda de soluciones, y un proceso de toma

de decisiones sobre que solución adoptar para obtener el resultado esperado.

Cabe destacar que en este

proceso aparece un factor que determina claramente el devenir de todo el

proyecto, y que es parte fundamental de una buena gestión, como es el proceso

de toma de decisiones. Estas decisiones deben de realizarse de una forma

meditada y una vez conocidas y analizadas todas las alternativas viables para

la solución del problema planteado. En este aspecto la experiencia y los

conocimientos técnicos del gestor son un factor fundamental en su desarrollo.

Si el proceso de toma de

decisiones se refiere al área de las telecomunicaciones y precisa de la

utilización de conocimientos tecnológicos y cálculos para resolverlo, estamos

ante un problema tecnológico, que por otra parte son los que suelen abordarse

desde las Ingenierías.

Los problemas tecnológicos

son de muy diverso tipo y presentan diferentes grados de complejidad. Un

problema tecnológico se convierte en un problema proyectual cuando no puede

resolverse de forma aislada porque está condicionado por otros problemas, ya

sean tecnológicos o no. En estos casos, la toma de decisiones ha de realizarse

considerándolos todos ellos conjuntamente.

Generalmente, casi todos los

problemas tecnológicos tal y como se le plantean al estudiante de Ingeniería,

son en realidad problemas proyectuales cuyos enunciados y planteamientos están

definidos y acotados de modo que pueden resolverse de forma aislada sin cometer

errores apreciables en las respuestas.

Sin embargo, en la actividad

profesional, el ingeniero resuelve el problema proyectual de forma diferente a

como se le presenta al estudiante un problema tecnológico:

·

En

primer lugar, se estudia el problema en su conjunto hasta alcanzar un

planteamiento global coherente mediante la definición de objetivos y las

restricciones que conformen el problema.

·

En

segundo lugar, conocido el conjunto, lo divide en subproblemas, que,

debidamente acotados, se convierten en problemas tecnológicos de más fácil

solución.

·

Por

último una vez resueltos todos los problemas en que se ha dividido el proyecto,

integra las respuestas en un todo y comprueba la idoneidad.

Este proceso de división o

jerarquización del problema complejo puede aplicarse tanto a la descripción del

objeto del proyecto, obteniendo subsistemas más simples, como al proceso en si

mismo, estructurándolo en etapas o fases. Así pues, la complejidad inherente al

problema proyectual implica que para alcanzar los objetivos sea necesario

seguir una metodología particular, consistente, por un lado, en la organización

del proyecto en subproyectos y fases, y por otro, en el empleo de técnicas de

gestión específicas para proyectos. Todo ello posibilitará el proceso de

convergencia desde el planteamiento inicial hasta la solución detallada del

proyecto.

Etapas

y ciclos de vida: El

ciclo de vida es el conjunto de las diferentes fases sucesivas en las que son

agrupadas las distintas actividades y tareas a desarrollar en todo proyecto de

Ingeniería. Según el modelo de ciclo de vida que se aplique, el orden y número

de las fases, y las tareas que las componen pueden variar de un proyecto a

otro. Además pueden establecerse interrelaciones, y procesos de realimentación

entre las distintas fases, de forma que resultados parciales de unas pueden contribuir

a cerrar o redefinir ciertas actividades de las anteriores, estableciendo

cierto grado de paralelismo temporal en el desarrollo de las mismas.

En el desarrollo de los

ciclos de vida de los proyectos se establecen una serie de resultados

intermedios, de cada una de las fases, que además sirven como puntos de control

para poder realizar una evaluación de la evolución de proyecto, que suelen

recibir el nombre de hitos ó milestones.

Planificación: El éxito de todo proyecto depende en

gran medida de una cuidada planificación previa a la inicialización, durante su

realización y desarrollo, así como a la finalización y entrega de resultados.

Se trata por tanto de un proceso que no puede definirse como una etapa

temporalmente determinada en la vida del proyecto, puesto que esta presente en

todas y cada una de las etapas del mismo. Durante todo proyecto es necesario

gestionar los recursos, estimar los costes de las tareas, controlar los

procesos… es decir planificar las actuaciones dentro del mismo.

Sin embargo en determinadas

ocasiones, si que se puede oír hablar de una “etapa de planificación”, que si

bien no es estrictamente correcto, se denomina así porque durante ese periodo

de tiempo se realiza la mayor parte de las acciones orientadas a planificar

todas las actividades y aspectos de los que consta el proyecto. Sin embargo

estos parámetros que se planifican son siempre variables, por lo que el proceso

de planificación debe de extenderse a lo largo de toda la vida del proyecto, a

fin de adaptar los valores finalmente obtenidos al desarrollo cotidiano del

mismo. Lo que permite esta planificación, es prever un comportamiento futuro, y

plantear las posibles medidas necesarias en cada caso.

Esta “etapa de planificación”

se extiende a lo largo de lo que en el siguiente apartado definiremos comos dos

fases del proyecto, como son las fases de estudio y viabilidad, y al inicio de

la fase de ejecución. En las primeras, será necesaria realizar una

planificación detallada de los aspectos técnicos, económicos (tanto de financiación

como de rentabilidad), como de recursos humanos, que nos llevaran a una

estimación de los recursos empleados y los costes del proyecto. En la segunda,

la planificación se produce una vez aprobado el proyecto por el cliente. Lo que

busca toda planificación es conseguir el balance más beneficioso posible entre

recursos y los objetivos.

2.2.6

Términos Básicos

Estrategia: La estrategia puede definirse como la mejor forma de alcanzar los

objetivos, también se dice que "estrategia" es todo lo que se hace

antes de ingresar al conflicto. Luego empieza la "táctica".

Establecer una "estrategia" implica conocer de antemano las distintas

formas en las que se va a dirimir un conflicto y de que forma enfrentarlo

conociendo las metas que se desean alcanzar. La estrategia puede verse como un

plan que debería permitir la mejor distribución de los recursos y medios

disponibles a efectos de poder obtener aquellos objetivos deseados.

Estrategia de Crecimiento: Son las estrategias que se establecen a largo

plazo.

Estrategia de Productividad: Son las estrategias que se establecen a corto

plazo.

Indicador: Permite medir como se esta cumpliendo el objetivo planteado.

Identificación de Vectores Estratégicos: Un vector de estratégico es

un grupo de objetivos interrelacionados que definen y comunican un elemento

crítico de la estrategia. Normalmente el vector estratégico contempla las

cuatro perspectivas (bajo el modelo original de Kaplan y Norton),

pero puede haber casos en que la cadena causa efecto lleve a omitir alguna de

las perspectivas para un vector específico. Las perspectivas de aprendizaje

organizacional y la financiera, siempre están presentes en los vectores en el

caso de negocios bajo el modelo de cuatro perspectivas.

FEL (Front-End Loading): es un conjunto de procesos que tienen en

consideración todos los factores clave que permiten traducir la estrategia de

la compañía en un proyecto viable. Esta es una metodología basada en el

concepto de portones de aprobación, donde en cada portón se aprueba, o no, el

pasaje a la siguiente etapa. Cada etapa implica un desarrollo cada vez mayor de

los estudios involucrados, disminuyendo la incertidumbre, pero que requiere

mayor presupuesto y tiempo para su ejecución que su etapa anterior.

Matriz FODA: De acuerdo con la definición utilizada por la compañía Lucem (s.f.)

"es una herramienta (...) para ver los pasos y acciones futuras de una

empresa. La misma logra, mediante el estudio del desempeño presente, del

interior de la empresa y del entorno empresarial, marcar posibles evoluciones

exitosas de la organización". (p.2). Sinónimos: Análisis FODA, Análisis

DAFO, Matriz DAFO, Análisis SWOT, Matriz SWOT.

Mapa Estratégico: es el elemento básico del Balanced Scorecard y su

configuración requiere un buen análisis por parte de

Medidas Estratégicas: Construcción del mapa del indicador con

detalles de fórmulas, intención de los mismos, frecuencia de medición, fuentes

de datos, mecanismos de medición, mecanismos para establecer las metas,

responsables de definición - logro y reporte de metas

Misión: Específica el rol funcional que la organización va a desempeñar en su

entorno e indica con claridad el alcance y dirección de sus actividades.

Objetivo estratégico: Es el marco de referencia con base en el cual se

orientan todas las estrategias, planes, programas y proyectos específicos de la

organización. Sirve para evaluar el desempeño general de la organización y

medir el avance o rezago que manifiesta esta en relación con los grandes

propósitos empresariales. Se definen por cuatro elementos principales que son:

imagen objetivo, factores clave del éxito, prioridades, parámetros de

evaluación

Perspectiva Financiera: Su orientación principal es maximizar el valor de los

accionistas. De alguna forma, se trata de medir la creación de valor en la

organización, se trata de incorporar la visión de los propios accionistas.

Planificación Estratégica: Es el

proceso de evaluación sistemática de la naturaleza de un negocio,

definiendo los objetivos a largo plazo, identificando metas y objetivos

cuantitativos, desarrollando estrategias para alcanzar dichos objetivos y

localizando recursos para llevar a cabo dichas estrategias.

Proyecto: Un proyecto es un esfuerzo que tiene un objetivo definido, consume

recursos, y opera bajo plazo, coste y calidad. Además, los proyectos son

considerados generalmente como actividades que pueden ser únicas en una

empresa.

Proyecto de Inversión de Capital: Un proyecto de Inversión de

Capital constituye la manifestación tangible de una idea de negocios, cuando

ésta requiere de una inversión a largo plazo en bienes despreciables de capital

para el logro de sus objetivos económicos. Estos objetivos se establecen en

función de metas medibles tales como la tasa de retorno de inversión requerida

para la ejecución del proyecto, el período de recuperación de dichas

inversiones y el valor presente neto de los flujos de caja generados a lo largo

del ciclo de vida del proyecto

Sistemas Balanceados de Indicadores (SBI): son unas herramientas que

buscan incorporar a los sistemas tradicionales de medición de la gestión

empresarial, algunos aspectos no financieros que condicionan la obtención de

resultados económicos.

Valor Ganado (EV): Es un método para la medición del desempeño del

proyecto. Compara la cantidad de trabajo planeada con la cantidad realmente

realizada para determinar si el desempeño de costos y programación es el

planeado. Véase también costo real de trabajo realizado, costo presupuestado de

trabajo programado, costo presupuestado de trabajo realizado, varianza de

costo, índice de desempeño de costos, varianza de programación, y índice de

desempeño de programación. (2) Es el costo presupuestado de trabajo realizado

para una actividad o grupo de actividades.

Visión: Es la descripción de como se vería

1.

El artículo 311 de

2.

El artículo 315 de

3.

El artículo 14 de

4.

El artículo 59 de

5.

El artículo 35 de

6.

El artículo 36 de

7.

El artículo 37 de

8.

El artículo 39 de

9.

El artículo 40 de

10.

El artículo 41 de

11.

El artículo 91 de

12.

El artículo 92 de

13.

El artículo 134 de Ley Orgánica de

14.

El artículo 15, Numeral 8 de Ley del Servicio Nacional Integrado de

Administración Aduanera y Tributaria, establece que se debe “Evaluar, con base

en los indicadores de gestión, el desempeño del Servicio Nacional Integrado de

Administración Aduanera y Tributaria”.

15.

El artículo 17 de

16.

El artículo 19 de

17.

El artículo 2 del Decreto con Fuerza de Ley Sobre El Estatuto de

18.

El artículo 104 del Decreto con Fuerza de Ley Sobre El Estatuto de

19.

El artículo 3 de

20.

El artículo 6 de

21.

El artículo 30 de

22.

El artículo 44 de

23.

El Artículo 14 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de

24.

El Artículo 19 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de

25.

El Artículo 20 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de

El

término variable se define como las características o atributos que admiten

diferentes valores (D´Ary, Jacobs y Razavieh, 1982) como por ejemplo, la

estatura, la edad, el cociente intelectual, la temperatura, el clima, etc.

Existen muchas formas de clasificación de las variables, no obstante, en esta

sección se clasificarán de acuerdo con el sujeto de estudio y al uso de las

mismas.

2.4.1.

Variable Independiente

Modelo

gerencial de control de gestión de proyectos de ingeniería a partir del

balanced scorecard.

2.4.2.

Definición Conceptual

(Amándola, 2004) el

modelo de gestión de proyectos es una herramienta gerencial fundamentada en el uso del BSC en

2.4.3.

Definición Operacional

Consiste en formular un modelo gerencial de control de gestión de

proyectos de ingeniería a partir del balanced scorecard, realizado de acuerdo a

indicadores como, Control, Ejecución, Objetivos, Meta, Iniciativas, Medios,

Sistema de Medición, Avance, Monitoreo, Seguimiento, Retroalimentación,

Desviaciones, Informe de indicadores, Publicación, Cultura de Información,

Estándares, Comunicación, lo que permite reflejar un modelo confiable para

optimizar la gestión de los proyectos de ingeniería para PDVSA..

La variable es

concebida a través de las dimensiones e indicadores presentados en el cuadro 1

de operacionalización de la variable.

Cuadro 1

Operacionalización de la variable

|

Objetivo General: DISEÑAR UN MODELO GERENCIAL DE CONTROL DE GESTIÓN

CON BASE EN EL BALANCED SCORECARD QUE FAVOREZCA LAS PRÁCTICAS DE

EJECUCIÓN DE PROYECTOS DE INGENIERÍA UTILIZADO EN PDVSA |

|||

|

OBJETIVOS ESPECÍFICOS |

VARIABLE |

DIMENSION |

INDICADOR |

|

Analizar la situación

actual del modelo de gerencia de proyectos de Inversión de Capital. |

MODELO GERENCIAL DE CONTROL DE GESTIÓN |

Situación actual |

Plan

de Negocios Concepto

Estratégico del Proyecto Presupuesto Toma

de Decisión Documentos Programas Complejidad Proceso Enfoque de Gestión Orientación de Gestión Herramienta de Gestión Técnica de Gestión Sistema de Medición Indicadores de Gestión Retroalimentación Resultados (Éxitos y Fracasos) Fortaleza Oportunidades Debilidades Amenazas Trabajo en equipo Clientes Liderazgo Medios Tiempo Factores clave de éxito (Costo, Plazo y

Calidad) Comunicación de progresos y resultados Cultura de Información |

|

Caracterizar los

aspectos conceptuales de la metodología del Balance Scorecard orientada a la

gerencia de proyectos. |

Balance

Scorecard |

Enfoque gerencial Proceso o marco

metodológico Alcance Limitaciones Componente Ventajas y Desventajas Control de Gestión Tecnología Implementación |

|

|

Identificar las mejores

prácticas utilizadas en la gerencia de proyectos de inversión. |

Gerencia |

Dirección Organización Comunicación Rol estratégico

de proyecto Nivel de Decisiones Planificación Programación Recursos Proceso Trabajo en equipo Retroalimentación Presupuesto Estándares |

|

|

Identificar las

mejores prácticas utilizadas en la gestión de proyectos de inversión. |

Gestión |

Control Ejecución Objetivos Meta Iniciativas Medios Sistema de Medición Avance Monitoreo Seguimiento Retroalimentación Desviaciones Informe de

indicadores Publicación Cultura de

Información Estándares Comunicación |

|

|

Determinar las

brechas entre la situación actual de PDVSA y las mejores prácticas de

gerencia y gestión de proyectos de inversión. |

Brecha PDVSA |

|

|

|

Diseño de un

modelo gerencial de control de gestión con base en el balanced

scorecard que favorezca las prácticas de ejecución de proyectos

de ingeniería utilizado en PDVSA |

Modelo |

Esto se logra una

vez determinada las brechas |

|

|

Validar el modelo

a una organización de ingeniería y proyectos de PDVSA |

|

|

|