Geografia do Brasil - Ecomonia

0 Brasil na economia global

Investimentos externos

0 desenvolvimento da economia mundial, com o correspondente acúmulo de capitais, de um lado, e, de outro, o extraordinário avanço das telecomunicaçőes e da informática, permitiu nos últimos anos um acentuado aumento dos fluxos de recursos em escala internacional - uma formidável globalizaçăo financeira.

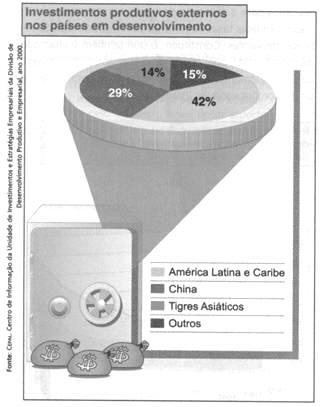

A movimentaçăo de capitais de um país para outro pode ser de diversos tipos: investimentos, empréstimos, financiamentos, remessa de lucros, etc. Os recursos destina dos ŕ atividade produtiva- na indústria, na agricultura, nos serviços - săo chamados de investimentos diretos. No fim do século XX, os investimentos externos diretos saltaram, no mundo todo, de 200 bilhőes em 1991 para 1,1 trilhăo de dólares no ano 2000. A imensa maioria desses recursos é aplicada em países do Primeiro Mundo, isto é, empresas de países ricos investindo em países igualmente desenvolvidos. Os Estados Unidos, de onde provém a maior fatia dos investimentos externos, săo igualmente o país que mais recebe recursos de fora - cerca de 30% das aplicaçőes produtivas internacionais. No conjunto, os países da Uniăo Européia acolhem mais de um terço do total mundial investido na produçăo de bens e serviços. 0 gráfico abaixo apresenta a distribuiçăo percentual dos investimentos estrangeiros de acordo com o grau de desenvolvimento humano.

Todo investidor joga com duas variáveis fundamentais, que, em geral, săo inversamente proporcionais entre si: lucratividade e segurança. Daí a preferęncia dos investi mentos produtivos pelos países desenvolvidos, onde a estabilidade econômica e política garante segurança ao capital, mesmo que os lucros sejam pequenos. Por outro lado, para investir em países sujeitos a crises que significam riscos, somente a possibilidade de lucros elevados pode constituir atrativo eficaz. Por isso, grande parte do capital que ingressa em países menos desenvolvidos assume a forma de investimentos especulativos, ou seja, recursos aplicados para a obtençăo de lucros a curto prazo, propiciados por altas taxas de juros ou por negócios rápidos em bolsas de valores. Constituem o que também é chamado de capital volátil, pois, assim como chegam, podem ausentar-se rapidamente, a qualquer momento, gerando crises de proporçőes variáveis (gráfico abaixo).

As crises financeiras, que tęm ocorrido em países de economia muito dependente do exterior, refletem-se nos fluxos de investimentos estrangeiros. 0 gráfico mostra que a crise do México, em 1994-95, e, mais notadamente, a crise asiática, em 1997-98, provocaram retraçăo de investimentos nos países em desenvolvimento e incremento de inversőes nos países desenvolvidos, em virtude da migraçăo de recursos em busca de segurança.

No Brasil, por exemplo, nos últimos cinco anos, apenas cerca de 10% dos recursos financeiros do exterior constituíram capital produtivo; aproximadamente 40% foram aplicados em bolsas de valores e os restantes 50% destinaram-se a empréstimos.

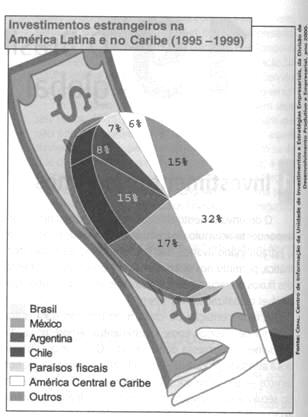

Os fluxos de investimentos produtivos também estăo sujeitos a redirecionamentos - embora muito menos que o capital esppeculativo -, sempre e funçăo dos atrativos que um país ou regiăo possa oferecer. Na América Latina, os investimentos externos tęm aumentado após a superaçăo da crise do México, em 1994-95, com maior incremento por ocasiăo da crise asiática, em 1997-98. Deve-se esse aumento a vários fatores presentes nos principais países do continente: maior articulaçăo na economia global, com participaçăo mais intensa no comércio internacional; privatizaçăo de empresas públicas; e reformas do Estado, facilitando a entrada e saída de capitais e flexibilizando as relaçőes de produçăo e de trabalho. Veja o gráfico abaixo.

No Brasil, o ingresso anual de capital estrangeiro passou de 1 bilhăo para 31 bilhőes de dólares, ao longo da última década do século XX. Desde 1996 o país ocupa

o primeiro lugar na América Latina (gráfico a seguir) e, entre as naçőes em desenvolvimento, figura em segundo lugar, perdendo apenas para a China, no que se refere a investimentos diretos externos.

O afluxo de recursos externos no Brasil acentuou-se a partir da segunda metade dos anos 1990, graças especialmente a tręs fatores: política de estabilizaçăo; altera çăo do conceito de empresa nacional; e quebra dos monopólios estatais, com a venda de empresas públicas. De fato, a política implantada pelo governo em 1995, com a adoçăo de nova moeda, a despeito do ônus social que a acompanhou, conseguiu estancar a inflaçăo e dar uma certa estabilidade ŕ economia, condiçăo indispensável a investimentos verdadeiramente produtivos e duradouros.

Pela Constituiçăo de 1988, uma empresa era considerada brasileira se a maior parte de seu capital fosse de origem nacional. Esse conceito legal constituía um embaraço ŕ atuaçăo do capital estrangeiro no país. Em 1995, uma Emenda constitucional terminou com a restriçăo, ao considerar brasileira qualquer empresa instalada em território brasileiro. Ao tornar todas as empresas iguais, especialmente no que tange a incentivos de todo o tipo, a alteraçăo significou um grande estímulo para o ingresso de capital estrangeiro no Brasil.

Os leilőes de privatizaçăo, seja para a venda de empresas, seja para a concessăo de direitos de exploraçăo de serviços públicos, representaram um fascinante atrativo ao capital estrangeiro, que entrou em expressiva escala no país, comprando estatais ou constituindo novas empresas.

Até entăo, e desde a internacionalizaçăo do capital produtivo, nos anos 1950, os investimentos estrangeiros ocorriam principalmente na indústria. Agora, e sobretudo em 1997-98, no auge das privatizaçőes, o capital externo é atraído principalmente pelo setor de serviços, com destaque para as telecomunicaçőes e distribuiçăo de energia elétrica.

Grande parte do capital de origem externa atuante no Brasil é de empresas norte-americanas (General Motors, Ford, Texaco, etc.), as quais, junto com empresas européias, săo responsáveis por cerca de dois terços dos investimentos estrangeiros no país. Entre as firmas européias, destacam-se as alemăs (Volkswagen, Daimler-Chrysler, Siemens, etc.), as francesas (Renault, Peugeot, Carrefour, etc.), as italianas (Fiat, Pirelli, Parmalat, etc.) e, ultimamente, as espanholas (Telefônica, etc.) e as portuguesas (Telecon, etc.), que tęm investido sobretudo em telecomunicaçőes. É de se registrar, contudo, a crescente presença de capitais asiáticos, particularmente japoneses e coreanos.

O aumento dos investimentos externos no Brasil traduz a maior inserçăo do país na economia global. Segundo a Unctad (Conferęncia das Naçőes Unidas sobre Comércio

e Desenvolvimento), no ano 2000, 384 das 500 maiores empresas do mundo estavam presentes no emergente mercado brasileiro. Ao mesmo tempo, tem ocorrido uma alteraçăo na estrutura empresarial do país, com as empresas estrangeiras tendo um crescimento percentual no faturamento das 500 maiores empresas estabelecidas em território brasileiro, como se pode observar no quadro abaixo. BRASIL: EVOLUÇĂO DA PARTICIPAÇĂO DE CADA SETOR NO FATURAMENTO DAS 500 MAIORES EMPRESAS (em percentagem)

|

Empresas |

1985 |

1990 |

1995 |

2000 |

|

Estrangeiras |

28,5 |

31,1 |

33,3 |

35,5 |

|

Nacionais |

40,7 |

42,7 |

43,6 |

44,5 |

|

Estatais |

30,8 |

26,2 |

23,1 |

20,0 |

|

Fonte: Publicaçăo |

Maiores e melhores, citada em OEstado deS. Paulo, 11dez. 2000. |

|||

|

|

|

|||

As multinacionais, ou transnacionais, que compraram estatais ou adquiriram concessőes de serviços públicos fizeram investimentos, indubitavelmente, produtivos. No entanto, os recursos recebidos pelo governo com os tais leilőes de privatizaçăo foram usados, em sua maior parte, para o pagamento da dívida externa, restando pouco para obras de valor econômico ou social. Contudo, novos investimentos foram feitos pelos investidores para melhoria, modernizaçăo ou ampliaçăo do seu negócio, buscando sempre a produtividade capaz de propiciar os lucros almejados.

A busca de produtividade, por sua vez, implica aumentar a capacitaçăo tecnológica, o que demanda novos investimentos e exige maior qualificaçăo da măo-de-obra, podendo, assim, contribuir para a elevaçăo da média salarial do país.

Concentraçăo de capitais

No início da Revoluçăo industrial, o processo de produçăo capitalista dependia em grande parte da açăo física de um grande número de trabalhadores. Desde entăo, constrangidos a atender sucessivas reivindicaçőes de seus empregados e a pagar-lhes salários cada vez mais elevados, os empresários sentiram-se impelidos a buscar lucros mediante ganhos de produtividade, isto é, obter maior produçăo por tempo de trabalho consumido. Daí os contínuos e crescentes investimentos em estudo, pesquisa e treinamento de pessoal, do que resulta o avanço do conhecimento, das técnicas e da qualificaçăo da măo-deobra. No pós-guerra, ou seja, dois séculos depois, esse avanço atingiu notável aceleraçăo, de tal modo que, hoje, a atividade produtiva depende fundamentalmente da cięncia e da tecnologia, voltadas diretamente para a produçăo de mercadorias. Em outras palavras, o processo produtivo é cada vez mais intensivo: máquinas e equipamentos mais aperfeiçoados; novas tecnologias; e măode-obra menos numerosa, porém mais qualificada.

Ora, essa intensificaçăo tem um custo considerável, acessível geralmente ŕs empresas maiores, por disporem de mais recursos, e que pode ser proibitivo ŕs pequenas firmas. Disso resulta uma decisiva vantagem das grandes sobre as pequenas empresas, pois, em geral, quem investe mais produz melhor, habilitando-se, assim, a obter sucesso na competiçăo pelo mercado. Por isso, as grandes empresas tendem a "engolir" as competidoras menores por meio de aquisiçőes ou incorporaçőes. Esse processo de concentraçăo de capital, inerente ao capitalismo, é responsável pela formaçăo dos monopólios, ou melhor, dos oligopólios, isto é, poucos grupos de empresas que dominam o mercado.

Com a globalizaçăo, a economia mundial torna-se cada vez mais oligopolista, com grupos de transnacionais gigantescas controlando cada qual uma fatia ou segmento do mercado. No atual patamar da evoluçăo capitalista, a competiçăo desenfreada de antigamente assume a forma de moderna e respeitosa concorręncia, que admite até mesmo alianças estratégicas entre empresas para conquistar mercado.

Embora transformada, a competiçăo năo desaparece, até mesmo porque a competitividade é o motor principal da globalizaçăo. Sempre em busca de maior produti vidade - e de lucros, indispensáveis a novos investimentos-, săo comuns as fusőes de empresas quando duas ou mais delas, geralmente de grande porte, se unem para formar uma outra, de maior dimensăo e alcance no mercado.

Essas fusőes podem ocorrer entre empresas do mesmo ramo (telecomunicaçőes, por exemplo: Time Warner e America Online) ou de ramos afins (por exemplo: entretenimento Watt Disney e rede de televisăo-ABC). Entre empresas de ramos ou de setores distintos, săo menos freqüentes as fusőes; nesse caso, é mais comum ocorrer aquisiçăo ou incorporaçăo - um banco comprando uma indústria, poor exemplo.

A quase totalidade dos investimentos diretos realizados nos países desenvolvidos destina-se a incorporaçőes e fusőes. Nos países subdesenvolvidos ou em desenvolvi mento, os investimentos produtivos estrangeiros estăo dirigidos basicamente para a compra ou aquisiçăo de empresas, públicas ou privadas.

Integrado na economia global, o Brasil é parte do espaço onde ocorrem os processos de concentraçăo de capital: também aqui os diversos segmentos do mercado tendem a ser oligopolistas, controlados por poucas mas grandes empresas, quer sejam transnacionais, quer estrangeiras associadas ao capital nacional, excetuando remanescentes estatais ainda năo privatizadas, como a Petrobrás. Os oligopólios estăo presentes no setor automobilístico, de equipamentos de informática, de telecomunicaçőes e de gravadoras de discos, entre outros.

0 Brasil e o mercado global

A competitividade de um país é medida pela sua capacidade de atrair capitais produtivos e, sobretudo, de oferecer ao mercado mundial produtos com qualidade e preços comparáveis aos dos concorrentes internacionais.

Para atrair investimentos diretos e obter financiamentos externos, um país precisa oferecer alguma segurança, isto é, apresentar fundada expectativa de que o capital que nele ingressar haverá de retornar ampliado de alguma forma. Estabilidade política e econômica, equilíbrio das finanças públicas, investimentos em infra-estrutura, em tecnologia e em capacitaçăo da força de trabalho săo algumas variáveis que entram na definiçăo do risco que um país apresenta ao capital internacional.

0 chamado risco Brasil tem sido classificado pelas agęncias globais especializadas como moderado, de nível B. Entre os emergentes (Emergentes: săo assim chamados os países em processo de aprofundamento da integraçăo ŕ economia mundial e, por isso, capazes de oferecer atrativos aos investidores internacionais. Fazem parte do grupo os países com apreciável dinamismo econômico, mas alheios ao Primeiro Mundo, como é o caso de naçőes do Leste europeu, dos Tigres Asiáticos, da China e da Rússia, da África do Sul, do Brasil e do México.) , Malásia e Tailândia, por exemplo, costumam figurar acima do Brasil, no nível A. Paquistăo e Filipinas, assolados por crises políticoreligiosas internas, foram considerados no nível C.

0 fator que mais pesa na indesejável classificaçăo de risco do Brasil é a dívida pública, muito elevada em relaçăo ŕs receitas que o país tem a receber em dólar, provenientes das exportaçőes. No início do novo milęnio, por exemplo, Chile e México, dois concorrentes latino-americanos, figuravam na frente do Brasil, em matéria de risco, e, em conseqüęncia, ofereciam maior atraçăo para o capital estrangeiro.

Quanto aos preços, como fator decisivo da competitividade, cabe esclarecer que eles dependem dos custos de produçăo, acrescidos do lucro das empresas, indispensável a novos investimentos. No Brasil, as empresas săo oneradas com despesas adicionais ou exageradas, representadas por uma pesada carga tributária (muitos impostos e taxas) e por encargos trabalhistas (FGTS, INSS, etc.), que aumentam os gastos com măo-de-obra.

Além disso, os exportadores brasileiros estăo submetidos a elevadas despesas portuárias, que encarecem ainda mais o preço final dos produtos vendidos ao estrangeiro. 0 projeto de modernizaçăo dos portos e o processo de privatizaçăo do direito de exploraçăo das operaçőes de embarque e desembarque tęm sido insuficientes para provocar reduçăo significativa de despesas. As tarifas do porto de Santos, por exemplo, săo em média quatro vezes maiores que as dos principais portos mundiais.

A incidęncia de despesas adicionais ou exageradas caracterizam o denominado custo Brasil, que compromete a competitividade dos produtos brasileiros no merca do internacional. Estudos recentes demonstraram que, sem o custo Brasil, as exportaçőes do país poderiam aumentar 20%.

Para competir, qualidade e preço baixo

Com a revoluçăo tecnológica em curso, que muitos chamam de revoluçăo técnico-científica ou terceira revoluçăo industrial, a qualidade de um produto é avaliada sobretudo em funçăo da modernizaçăo dos métodos de produçăo.

O fator tecnológico năo envolve somente as indústrias consideradas de ponta. Máquinas comandadas por computador garantem mais rapidez e melhor controle de qualidade em qualquer área.

No setor das indústrias tęxteis e de confecçőes, por exemplo, China, Hong Kong e Coréia controlam sozinhos cerca de 30% das exportaçőes mundiais. Concomitantemente a participaçăo da América Latina no total mundial é de 2%; a do Brasil, menos de 1 %.

A possibilidade de o país ampliar sua participaçăo no setor está na razăo direta do investimento em modernizaçăo produtiva, e o Brasil, em comparaçăo com outros países, principalmente com os desenvolvidos, investe muito pouco em cięncia e tecnologia. Num novo índice criado pelo Pnud (Programa das Naçőes Unidas para o Desenvolvimento), o índice de Conquistas Tecnológicas, divulgado em 2001, o Brasil ocupa a 432 posiçăo entre 72 países pesquisados. Finlândia, Estados Unidos, Suécia, Japăo e Coréia do Sul săo os cinco primeiros colocados.

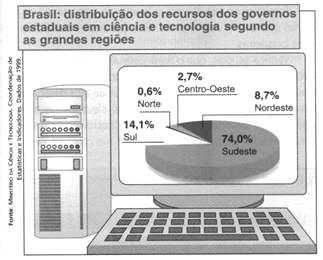

Além disso, os investimentos continuam extremamente concentrados na regiăo Sudeste, mais especificamente nas universidades e centros de pesquisa do estado de Săo Paulo (gráfico abaixo).

Sem dúvida, o monopólio das empresas transnacionais, cujo poder sobre o setor tecnológico é amplo, torna mais difícil o desenvolvimento das potencialidades competitivas dos países pobres. A política brasileira de modernizaçăo tecnológica, implementada ao longo de toda a década de 1980, comprometeu ainda mais a competitividade de vários setores industriais, pois durante aquele período a orientaçăo era extremamente nacionalista. O melhor exemplo é a reserva de mercado da informática adotada na época. A importaçăo de materiais do ramo foi proibida, e acreditou-se que o Brasil poderia desenhar,

planejar e construir computadores somente com o investimento em pesquisa acadęmica.

O desejo de desenvolver uma tecnologia própria, no entanto, mostrou-se incompatível com a realidade do mercado internacional. As iniciativas do governo federal geraram um grande avanço dos centros de pesquisa de Săo Paulo, Campinas e Săo José dos Campos, mas o setor produtivo năo acompanhou esse progresso.

A criaçăo da Cobra - Sistema de Computadores S.A., em 1974, indústria brasileira de informática planejada para ser o embriăo do setor no país, năo resistiu ŕ concorręncia quando se viu diante da lei de mercado. Ao ser privatizada em 1994, năo era mais fabricante de equipamentos, mas simples prestadora de serviços, e esse atraso no setor de informática acabou comprometendo praticamente todos os ramos da indústria nacional, desde o tęxtil até o eletroeletrônico.

Outro fator que dificultou o acesso do país ŕ tecnologia moderna foi a inexistęncia de uma política que garantisse proteçăo ŕ propriedade intelectual. Apenas em 1996 foi aprovada a Lei de Patentes, e ainda assim com muitas brechas. Até entăo, os fornecedores de tecnologia tinham poucas garantias sobre seu trabalho criativo.

Composiçăo das exportaçőes e importaçőes brasileiras

Com a industrializaçăo de diversos países subdesenvolvidos e a conseqüente alteraçăo na divisăo internacinal do trabalho, a partir da década de 1980, países como

o Brasil aumentaram substancialmente suas exportaçőes de produtos manufaturados. Hoje, mais da metade das vendas do país ao estrangeiro é de manufaturados (gráfico abaixo).

|

|

BRASIL: PRINCIPAIS PRODUTOS EXPORTADOS |

|

|

|

Volume exportado |

Participaçăo sobre o total |

|

Produtos |

(milhőes de dólares) |

de exportaçőes (%) |

|

Automóveis |

4 975 |

9,7 |

|

Alumínio, ferro e aço |

4 544 |

8,8 |

|

Máquinas e aparelhos mecânicos |

4 338 |

8,4 |

|

Minérios |

3 465 |

6,7 |

|

Madeira, celulose e papel |

3 106 |

6,0 |

|

Tęxteis e calçados |

2 499 |

4,8 |

|

Café, chá e mate |

2 460 |

4,8 |

|

Sementes oleaginosas |

2204 |

4,3 |

|

Açúcar |

2 027 |

3,9 |

|

Carnes |

1 247 |

2,4 |

|

|

Fonte: IBGE. Anuário |

estatístico do Brasil 1999. Rio de Janeiro, 2000. |

Todavia, grande parte das exportaçőes brasileiras é composta de commodities, ou seja, granéis cuja competitividade depende mais do acesso ŕ matéria-prima que de conhecimentos tecnológicos, como óleo de soja, suco de laranja, celulose e alumínio (extraído da bauxita). Além disso, muitos manufaturados vendidos săo de desenvolvimento tecnológico apenas médio; somente 9% das exportaçőes de manufaturados agregam alta tecnologia.

Até o início dos anos 1990, o Brasil obtinha vantagens comparativas na exportaçăo de manufaturados de médio desenvolvimento tecnológico, como tęxteis e cal çados, graças ŕ utilizaçăo de măo-de-obra relativamente barata. Hoje, essa vantagem, altamente questionável do ponto de vista social, desapareceu diante do avanço tecnológico de alguns países, como a Itália, ou sobretudo em face de países concorrentes onde os salários săo ainda mais baixos, como a China.

Os principais produtos de exportaçăo do país săo minério de ferro, café, soja, aviőes e automóveis. Observe a tabela acima.

Entre as importaçőes brasileiras tęm destaque o petróleo e seus derivados, produtos químicos e farmacęuticos, maquinaria industrial, equipamentos eletrônicos e autopeças. Grande parte dessas importaçőes é feita por subsidiárias de transnacionais, o que revela o grau de inserçăo do país na chamada economia mundo.

O gráfico abaixo mostra os principais tipos de mercadorias que constituem a pauta de exportaçőes e importaçőes brasileiras.

Verifica-se, pois, que o Brasil permanece em desvantagem nas trocas comerciais, pois os produtos manufaturados que importa, por serem muitos deles de alto desenvolvimento tecnológico, tęm preços mais elevados do que aqueles que exporta, a maior parte de baixo e médio desenvolvimento tecnológico.

Balança comercial

Na década de 1980, vivendo uma grave crise de sua enorme dívida externa, o Brasil fez grande esforço para obter superávits comerciais, a fim de conseguir dólares necessários ao pagamento dos juros cobrados pelos credores internacionais. Assim, de 1987 a 1994, a balança comercial do país apresentou uma sucessăo de expressivos saldos favoráveis (gráfico abaixo).

Esse desempenho superavitário, contudo, foi obtido graças a uma política que incluía năo só estímulos ŕs exportaçőes, mas também a reduçăo das importaçőes mediante restriçőes ŕ compra de produtos estrangeiros. Ao limitar o ingresso de equipamentos e materiais necessários ŕ modernizaçăo do parque produtivo do Brasil, essa política acabou retardando o avanço tecnológico e, com isso, comprometendo a competitividade dos produtos nacionais, com inevitáveis reflexos nas exportaçőes do país.

Em 1995 a balança comercial se inverte. Com a política de valorizaçăo da nova moeda adotada, a implantaçăo do Plano Real provocou o barateamento dos produtos estrangeiros, já que o dólar - moeda em que săo cotadas as transaçőes ficou mais acessível aos brasileiros. As importaçőes aumentaram, mas as exportaçőes ficaram mais difíceis, em virtude do elevado valor da moeda nacional. De 1995 a 1999, entăo, a balança comercial registrou sucessivos déficits.

A valorizaçăo do real năo podia ser mantida, pois estava sufocando incontáveis empresas que produziam para a exportaçăo. Em outras palavras, a pressăo cambial, representada pela compressăo do valor do dólar, impunha uma desvalorizaçăo da moeda nacional, o que foi feito pelo governo em 1999.

Com o câmbio retornando ŕ realidade ditada pelas leis de mercado, as exportaçőes aumentaram e a balança comercial se inverteu novamente, passando a apresentar superávits a partir do ano 2000.

Embora positivos, os saldos comerciais năo tęm correspondido ŕs pretensőes do governo, sempre condicionado pela necessidade de honrar os compromissos externos, basicamente o de pagar o serviço da dívida. Diversos fatores contribuem para o insatisfatório desempenho comercial do Brasil.

Por um lado, as importaçőes aumentaram com o reaquecimento da economia do país, e o petróleo apresentou alta de preços no mercado internacional. Por outro lado, o preço das commodities agrícolas caiu, afetando as exportaçőes brasileiras de café, soja e carne de frango. Além disso, a reativaçăo econômica do país fez com que diversos segmentos industriais, como o siderúrgico e o petroquímico, reduzissem suas exportaçőes a fim de ateder o crescimento da demanda interna.

0 Brasil e os principais blocos econômicos mundiais

Nos últimos anos, tęm-se ampliado as relaçőes comerciais do Brasil com a Uniăo Européia (UE) e com a Ásia, ao mesmo tempo que diminui a participaçăo relativa dos Estados Unidos nos intercâmbios externos do país. O gráfico da página seguinte indica que, depois da UE e do Nafta, o Brasil exporta em maior escala para a Ásia e o Mercosul. O país também tem ativado suas relaçőes com o mercado africano, diretamente ou através da UE.

A diminuiçăo das vendas de semimanufaturados e manufaturados para o mercado norte-americano é em grande parte compensada pelo mercado dos países asiáticos. Tal mudança representa um avanço, pois é na Ásia que se encontram as economias com maior ritmo de crescimento econômico.

Em termos bilaterais, os maiores parceiros comerciais do Brasil săo os Estados Unidos, a Argentina, a Alemanha, os Países Baixos (Holanda) e o Japăo.

Uniăo Européia - 0 aprofundamento das relaçőes entre os países europeus reduz a necessidade de importaçőes no continente, mas a UE e o Brasil já assina ram vários acordos de cooperaçăo, e o Brasil exporta inúmeros produtos para os países do grupo com tarifas reduzidas. Os maiores compradores săo a Alemanha, os Países Baixos, a Itália, a Bélgica e o Reino Unido. 0 Brasil, por sua vez, importa principalmente da Alemanha, Itália, França, Reino Unido e Países Baixos.

Nafta - De há muito, o Brasil mantém intensas relaçőes comerciais com os Estados Unidos, sobretudo nas primeiras décadas do pós-guerra. Ultimamente elas tornaram-se proporcionalmente menos expressivas, na medida em que o país aumenta seus intercâmbios com outros parceiros. Mesmo assim, mais de 20% do comércio exterior brasileiro é feito com os Estados Unidos.

Com o Canadá, porém, os fluxos comerciais sempre foram inexpressivos. No início do novo milęnio, uma disputa envolvendo a venda de aviőes no mercado internacional, entre a brasileira Embraer e sua concorrente canadense, atritou as relaçőes entre os dois países, prejudicando o aumento dos intercâmbios bilaterais.

Já o México, de figura discreta entre os parceiros do Brasil (menos de 2%), tem demonstrado interesse em ampliar relaçőes năo só com o mercado brasileiro, mas também com todos os países do Mercosul.

Desse modo, o México pretende diversificar seus parceiros comerciais, diminuindo a dependęncia em relaçăo aos Estados Unidos. Já antes do Nafta, assinado em 1994, 70% das exportaçőes do país destinavam-se aos Estados Unidos; com o acordo, essa percentagem passou para 80%.

A proposta mexicana em relaçăo ao Mercosul abrange basicamente tręs medidas: reduçăo de tarifas alfandegárias entre o México e os quatro países que inicialmente compuseram o Mercosul; liberaçăo de atividades relacionadas com o setor de serviços (financeiros, de comunicaçőes e infra-estrutura); e aumento dos investimentos entre todos os países.

Bloco asiático - As relaçőes comerciais entre o Brasil e os Tigres Asiáticos săo expressivas, assim como com o Japăo e a China, sendo estes os maiores compra dores juntamente com Taiwan, Coréia do Sul e Hong Kong. Destes, a Coréia do Sul tem aumentado sua participaçăo em investimentos diretos no Brasil. 0 Japăo propőe-se também a aumentar sua participaçăo.

A China tem constituído um importante mercado para o Brasil. Nos últimos anos, o comércio entre os dois países apresentou um forte crescimento. Grande parte das exportaçőes brasileiras é de óleo de soja. Em troca, a China exporta para o Brasil tęxteis, maquinários leves, brinquedos e roupas, mas fica em último lugar entre os maiores exportadores da Ásia para o país, colocando-se atrás de Japăo, Cingapura, Coréia do Sul, Hong Kong e Taiwan.

A intensificaçăo da entrada de produtos chineses e dos Tigres Asiáticos no Brasil tem ocasionado uma grande polęmica em torno de uma possível política de cotas de importaçăo. Essa questăo tem sido discutida năo só nos organismos competentes, mas também por ocasiăo de visitas protocolares de chefes de Estado ou de seus representantes oficiais.

Mercosul - Desde sua criaçăo, em 1991, até o início efetivo do processo de integraçăo, o Mercosul apresentou um salto no intercâmbio entre os quatro países membros: passou de 8 para 28 bilhőes de dólares por ano. Com a progressiva reduçăo e a posterior aboliçăo das tarifas de importaçăo de produtos em um número cada vez maior, na busca do pretendido livre-comércio, as dificuldades começaram a acontecer. O estabelecimento de tarifas externas comuns (TECs) para determinados setores, como o de alguns bens de capital, bens intermediários e de telecomunicaçőes, também gerou inevitáveis divergęncias na procura da almejada uniăo aduaneira. Apesar dos percalços, o Mercosul tem avançado. Hoje, cerca de 90% das mercadorias produzidas nos países membros podem ser comercializadas internamente sem tarifas de importaçăo. Mas, em alguns setores, săo mantidas barreiras tarifárias temporárias.

As dificuldades para um maior avanço da integraçăo residem nas diferenças de estrutura produtiva dos países, que precisam ser ajustadas nos prazos estabelecidos. Tais diferenças, por sua vez, enraízam-se nos desiguais níveis de desenvolvimento regional. Além disso, a desproporçăo entre os mercados nacionais faz com que a evoluçăo do bloco dependa basicamente das relaçőes entre o Brasil e a Argentina, países que respondem por mais de 90% do comércio interregional.

Assim, o intercâmbio do Brasil com o Mercosul é sobretudo expressăo do comércio com a Argentina. Nos primeiros anos de criaçăo do bloco, a balança comercial entre os dois países pendeu para o lado do Brasil, cujas importaçőes da Argentina eram desestimuladas pela valorizaçăo do peso (legalmente equiparado ao dólar desde 1991 - lei da paridade cambial) em relaçăo ŕ moeda brasileira. Veja o gráfico abaixo.

Em 1995, o Plano Real, com a valorizaçăo da moeda brasileira, fez a balança comercial entre os dois países se inverter, passando a ser deficitária para o Brasil, o que perdurou até 1998. Em grande parte, a expansăo da economia Argentina foi sustentada pelas exportaçőes para o mercado brasileiro.

Em 1999, a desvalorizaçăo do real promovida pelo governo ocasionou nova inversăo na balança, em virtude da expressiva reduçăo das importaçőes brasileiras, uma vez que os produtos argentinos ficaram com preços mais altos aos consumidores brasileiros. A diminuiçăo das exportaçőes para o Brasil foi um duro golpe para a economia Argentina, que se sentiu forçada a restringir as importaçőes de produtos brasileiros, entăo tornados mais acessíveis no mercado platino. Somada a outros problemas, a retraçăo econômica contribuiu para a crise que se instalou na Argentina e trouxe ŕ tona divergęncias entre os dois países até entăo contornáveis. Surgem conflitos envolvendo diversos setores, notadamente o automobilístico, de tęxteis, de calçados e de carne de frango. O futuro do Mercosul fica ameaçado, pois a Argentina ameaça tomar medidas protecionistas a seus produtos, e o Brasil reage nos mesmos termos.

Em abril do ano 2000, os dois países assinaram a Declaraçăo de Buenos Aires, conhecida como o "relançamento do Mercosul", que formaliza uma reaproximaçăo entre Brasil e Argentina com o objetivo de preservar o futuro do bloco. Esse acordo provocou uma ligeira reativaçăo dos intercâmbios bilaterais, mas năo eliminou alguns desentendimentos entre os dois parceiros.

Nessas condiçőes, surgem questionamentos até mesmo quanto ŕs convenięncias da integraçăo da maneira como foi prevista. Condicionada por grave crise inter na e influenciada pelo exemplo do Chile, que sempre

pretendeu nada mais que o livre-comércio com o Mercosul, do qual é associado, a Argentina sinaliza, em 2001, a possibilidade de recuo no processo integracionista; sugere que talvez convenha abdicar da meta de uniăo aduaneira, acabando com as TECs e permanecendo apenas o propósito de área de livre-comércio.

A atitude Argentina coincide com uma maior aproximaçăo com os Estados Unidos, ao mesmo tempo que a grande naçăo do Norte intensifica esforços a fim de antecipar a implantaçăo da Área de Livre Comércio das Américas, a Alca.

Com o agravamento de sua situaçăo econômica e social - retraçăo de atividades produtivas, com o conseqüente aumento do desemprego -, a Argentina sentiu se forçada a pôr fim a sua paridade cambial (um peso igual a um dólar), que restringia as exportaçőes por causa do alto valor de sua moeda.

Primeiramente, em junho de 2001, visando facilitar as vendas ao estrangeiro e, com isso, reativar a combalida economia nacional, o governo decretou a desvaloriza çăo do peso, mas apenas para fins de exportaçăo, mantendo de resto sua equiparaçăo ao dólar. Essa modificaçăo cambial năo produziu os resultados pretendidos. Ao contrário, a economia continuou em queda, o desemprego atingiu níveis insuportáveis e a situaçăo social tornou-se explosiva.

No início de 2002, comprometida com uma impagável dívida externa e em meio a uma crise sem precedentes em sua história recente, a Argentina completou a desvalorizaçăo de sua moeda, adotando um câmbio flutuante. Com isso, ficando mais baratos, os produtos argentinos poderăo ser mais facilmente importados pelo Brasil, fazendo com que a balança comercial entre os dois

países penda para o lado do Prata. Mais tarde, porém, com o aumento das exportaçőes, a esperada recuperaçăo da economia portenha haverá de provocar um incremento das importaçőes de produtos brasileiros. Seja como for, a intensificaçăo dos intercâmbios comerciais entre Brasil e Argentina é indispensável para o futuro do Mercosul.

Transformaçőes no mundo do trabalho

Segundo o IBGE, grande parte das pessoas com 10 anos ou mais de idade está ocupada em atividades agrícolas (24,6%), apesar da reduçăo percentual nos últimos anos diante do processo de modernizaçăo da economia brasileira, e pouco mais de 20% (20,4) encontram-se nos diversos ramos da atividade industrial. O destaque está, sem dúvida, na grande taxa de ocupaçăo verificada no setor de comércio e serviços (55%).

O gráfico abaixo confirma as tendęncias de transformaçăo do trabalho no Brasil nas últimas décadas. O setor terciário é o responsável pela maior absorçăo da populaçăo ocupada. Em contrapartida, o investimento em tecnologia e a preocupaçăo em reduzir custos săo responsáveis pelo declínio de pessoal ocupado em todos os ramos industriais desde o fim da década de 1980.

Uma melhor avaliaçăo da economia do país pode ser dada pela participaçăo de cada setor no PIB. O gráfico da página seguinte demonstra que nos últimos anos vem aumentando a participaçăo percentual do setor de serviços, declinando a da indústria.

Desemprego

Nos países desenvolvidos, até algumas décadas atrás, a diminuiçăo da taxa de ocupaçăo na indústria era, em grande parte, compensada pelo aumento da taxa de ocupaçăo no setor terciário. Ocorria uma terciarizaçăo do trabalho e da economia, de maneira que os países industrializados conviviam com pequenas taxas de desemprego.

Quase ao mesmo tempo, nos países subdesenvolvidos que acolhiam o capital produtivo internacional, como o Brasil, a rapidez do processo de industrializaçăo e, sobretudo, o forte ęxodo rural causavam um considerável aumento do desemprego e da pobreza nas cidades. Com o advento da chamada terceira revoluçăo industrial, a informatizaçăo atinge em cheio o setor terciário dos países ricos - bancos e prestaçăo de serviços em geral -, que, assim, năo só deixa de absorver grande parte da măo-de-obra liberada pela modernizaçăo industrial, como também passa até mesmo a reduzir postos de trabalho. Surge nesses países o chamado desemprego estrutural, que independe do crescimento ou de crise da economia. A falta de trabalho deixa de ser característica de países subdesenvolvidos para se universalizar; desde os anos 1990, o desemprego atinge proporçőes alarmantes na Europa.

Integrado ao mercado global, dominado por transnacionais, o Brasil pauta sua economia pela modernizaçăo tecnológica, o que significa automaçăo e informatizaçăo de atividades. Daí o desemprego estrutural, que se soma ŕ antiga escassez de trabalho própria do subdesenvolvimento.

Além disso, outras causas concorrem para o desemprego no Brasil, em decorręncia de receitas neoliberais postas em prática no país:

• reestruturaçăo do Estado brasileiro, por meio de ampla reforma administrativa que tem reduzido o número de empregos públicos;

• processo de privatizaçăo, que implica a reestruturaçăo de empresas e a dispensa de trabalhadores considerados ociosos;

• abertura comercial e conseqüente concorręncia de produtos estrangeiros no mercado interno, prejudicando os segmentos pouco competitivos do país.

É verdade que, a longo prazo, a abertura comercial traz vantagens para o país, pois obriga as empresas nacionais a se modernizarem para se tornar competitivas. Mas o investimento em tecnologia exige recursos, nem sempre disponíveis, e a redistribuiçăo e qualificaçăo da força de trabalho demandam tempo. Até lá, a competiçăo internacional provoca desemprego, sobretudo entre os trabalhadores menos qualificados.

Na última década do milęnio, o desemprego quase dobrou no país, passando de 4,03% para mais de 7%, conforme se pode ver no gráfico a seguir. Isso significa 7,6 milhőes de brasileiros desempregados. Com esse total, o Brasil fica em terceiro lugar em número de desempregados no mundo, perdendo apenas para a índia (quase 40 milhőes) e a Rússia (cerca de 9 milhőes). Proporcionalmente, porém, a posiçăo brasileira năo é das piores, pois em muitos países o desemprego chega a mais de 10% e até de 15% (mapa abaixo).

Como năo poderia ser diferente, em virtude das diversidades espaciais do país, o desemprego varia bastante de uma regiăo para outra. As variaçőes ocorrem em funçăo da estrutura produtiva de cada regiăo, do nível de desenvolvimento industrial, do ritmo de modernizaçăo do campo e do setor de serviços, entre outros fatores.

|

TAXAS DE DESOCUPAÇĂO DAS PESSOAS COM 10 ANOS OU MAIS DE IDADE, SEGUNDO AS GRANDES REGIŐES |

|

Regiăo Nordeste Norte Sudeste Sul Centro-Oeste Brasil |

|

|

Fonte: IBGE. Pesquisa Nacional por Amostra de Domicílios; síntese de indicadores 1999

Soluçőes

A forma efetiva de combate ao desemprego é através do crescimento econômico. Nos Estados Unidos, por exemplo, a diminuiçăo de postos de trabalho causada pela automaçăo e informatizaçăo de atividades foi compensada, nos anos 1990, pela abertura de novos empregos na indústria e nos serviços, graças a uma forte expansăo da economia. Por isso, o problema do desemprego na América do Norte é bem menor que na velha Europa.

No Brasil, na última década do milęnio, o PIB cresceu em média 2,5% ao ano. No mesmo período, no entanto, o número de empregos na indústria praticamente năo aumentou, pois a eliminaçăo de postos de trabalho, provocada pela modernizaçăo tecnológica, anula a oferta de vagas nas novas fábricas que surgem. No setor terciário, a expansăo do emprego, embora expressiva, fica aquém do que seria necessário para atender a demanda - a cada ano, o crescimento vegetativo da populaçăo acresce cerca de 800 mil jovens adultos ao mercado de trabalho. Além disso, grande parte das vagas oferecidas exige qualificaçăo profissional que muitos interessados năo possuem. Por essas razőes, năo ocorre reduçăo substancial do desemprego no país. Estima-se que esse flagelo possa até aumentar, seja pelo aprofundamento da integraçăo do Brasil na economia global, seja por fatores de conjuntura, como, por exemplo, uma retraçăo econômica provocada por um ataque especulativo do capital financeiro internacional.

Nesse cenário, a própria populaçăo trata de responder ao problema da falta de emprego. A resposta mais comum é a atividade informal basicamente no comércio

e serviços. O extraordinário aumento do setor informal da economia é uma conseqüęncia da diminuiçăo de postos de trabalho. Também cresceu nos últimos anos a percentagem de pessoas que trabalham por conta própria. A estimativa é que elas já sejam mais de 20% das pessoas ocupadas no país (foto abaixo).

Do ponto de vista do empregador e do governo, várias medidas săo apontadas como necessárias para amenizar os elevados índices de desemprego:

• diminuiçăo da jornada de trabalho, já implementada por muitas indústrias, principalmente as automobilísticas;

• diminuiçăo dos encargos sociais, o que estimularia muitas empresas a contratar mais pessoal;

• investimento em infra-estrutura, o que esbarra na insuficięncia de recursos do Estado;

• treinamento de măo-de-obra qualificada.

Essa última medida, de implementaçăo a longo prazo, é considerada como a mais importante para expandir a base produtiva do país, atrair investimento estrangeiro e elevar a competitividade dos produtos aqui fabricados.

Desemprego: como calcular

Basicamente, há duas metodologias ou maneiras de calcular o índice de desemprego. A mais usada considera desempregadas apenas as pessoas que, no período de referęncia, estavam em disponibilidade, procurando emprego. É o chamado desemprego aberto, utilizado pelo IBGE. A outra maneira é mais ampla, pois inclui também o desemprego oculto, representado por pessoas que năo procuravam ocupaçăo por desalento ou porque estavam exercendo algum trabalho precário. É o desemprego total, calculado no Brasil pelo Departamento Intersindical de Estatística e Estudos Sócio-Econômicos (Dieese). Cálculos diferentes produzem resultados distintos. Em agosto de 2000, por exemplo, enquanto o IBGE apontava uma taxa de desemprego no país de 7,15%, o Dieese apresentava um índice de 17,70%.