Hagamos cuentas |

||||||||||||||

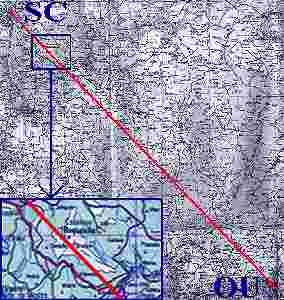

Sufrido lector: ¿todavía no se ha aburrido?. ¡Es usted una joya!. Abusaré de su virtud. Coja un mapa, por favor. Trace una recta uniendo Ourense con Santiago. ¿Se le abrió la boca?. Pues ciérrela. La línea pasa justo por la Sierra del Pico Sacro, por Serrabal. Siempre ha sido así. Nuestros ancestros ya lo sabían, pero no especularon con ello. Ahora, sin embargo… Usemos a continuación las matemáticas. Intentemos determinar cuanto pudieron llegar a pagar, por la mina, quienes hoy piden 895 millones. En buena lógica, la indemnización habría de ser inferior a tal cifra. El primer sumando. Mario Antonio Conde Conde vendió hace tiempo CARBUROS METALICOS a la norteamericana "AIR PRODUCTS". ¿Recuerdan la "operación Carburos"?. Formó parte del agujero de 3606 millones de euros –600000 millones de pesetas— del famoso caso BANESTO (54). La sentencia de la Audiencia Nacional condenó a Mario Conde y a Arturo Romaní Biescas, como autores de los delitos de apropiación indebida y estafa. Y a Rafael Pérez Escolar como cómplice de apropiación indebida y autor de estafa (57). Luego el caso llegó al Tribunal Supremo y hubo también sentencia condenatoria. Pues bien, sentados estos precedentes, en diciembre de 1992 INMOBILIARIA ESPACIO –empresa del "GRUPO VILLAR MIR"-- compró a "AIR PRODUCTS" la división de ferroaleaciones de CARBUROS METALICOS. La transacción fue iniciada por otra compañía: SOCIOS FINANCIEROS. Desconozco porque motivo intervino en la operación. El dinero para la adquisición salió de un crédito del propio BANESTO, quien, según parece, lo retiró del erario público a través del Fondo de Garantía de Depósitos (54). ¡Increíble!. Esa división se transformó posteriormente en FERROATLANTICA. |

||||||||||||||

|

||||||||||||||

En lo adquirido iba un 33% de ERIMSA, propietaria de las minas: Santa Lucía, Frades y Beán en A Coruña, Alconada en Salamanca, una en Toledo, no censada por la estadística minera, Ladra en Villalba – Lugo (tierra natal de Fraga), y El Castillo (San Miguel de Castro – A Estrada) y Serrabal, ambas en la Sierra del Pico Sacro. En algún momento ignoto del proceso nació "HOLDING 321", dueña y señora de ese 33%. Se trata de una compañía un tanto efímera, de la que existen muy pocas noticias publicadas. De su capital, el 74% era de FERROATLANTICA (de INMOBILIARIA ESPACIO, del "GRUPO VILLAR MIR") y el restante 26% de CARBUROS METALICOS (de la norteamericana "AIR PRODUCTS"). Es decir, INMOBILIARIA ESPACIO adquirió en realidad un 24.42% de ERIMSA. El 8.58% restante permaneció retenido por CARBUROS METALICOS. Vendieron, pero no todo. Sus razones tendrían. |

||||||||||||||

|

||||||||||||||

Como podemos apreciar en el cuadro previo, la facturación estimada de ERIMSA para 1992 fue de 12.63 millones de euros. Seamos generosos. Asumamos que sus gastos e impuestos representaron sólo el 25% de las ventas. Teniendo en cuenta que OHL SA (del "GRUPO VILLAR MIR") declaró en el 2003 un 98% de gastos e impuestos (76), la generosidad mostrada alcanzaría cotas muy significativas. |

||||||||||||||

|

||||||||||||||

De los beneficios estimados para 1992, calculemos los que corresponderían a una participación del 24.42%, la comprada por INMOBILIARIA ESPACIO. Y volvamos a ser generosos. Admitamos que INMOBILIARIA ESPACIO (del "GRUPO VILLAR MIR") abonó por su participación en ERIMSA diez veces el valor de sus esperados beneficios. |

||||||||||||||

|

||||||||||||||

Obtendremos así el valor del primer sumando: 23.12 millones de euros. Es decir, el máximo aproximado que pudieron llegar a pagar, por su primera compra de una parte de Serrabal, quienes hoy piden 895 millones de euros. El segundo sumando. Llegamos así a 1999. Dos años antes de someterse a información pública el AVE, surgió una nueva operación también polémica, con pleitos judiciales incluidos. La "Xunta" de Fraga otorgó el 100% de Serrabal a ERIMSA. En julio de 2000, año previo a la fase de información pública del AVE, ERIMSA se escindió y perdió la mina de Serrabal. |

||||||||||||||

|

||||||||||||||

En el cuadro puede apreciarse el valor de la facturación esperada por ERIMSA para el 2000. Sin embargo, según la empresa, al perder la mina de Serrabal en julio, la facturación fue menor. Es decir, de agosto a diciembre (5 meses), ERIMSA dejó de vender lo producido por dicho yacimiento. |

||||||||||||||

|

||||||||||||||

Serrabal representaba el 67% de la facturación esperada por ERIMSA. El 33% restante de la producción debería proceder de las otras siete minas: Santa Lucía, Frades, y Beán en A Coruña, Alconada en Salamanca, la no censada de Toledo, Ladra en Villalba – Lugo, y El Castillo en San Miguel de Castro – A Estrada. |

||||||||||||||

|

||||||||||||||

Mina de El Castillo en A Estrada |

||||||||||||||

Durante la escisión, al poseer la muy secreta "HOLDING 321" (del "GRUPO VILLAR MIR" y la norteamericana "AIR PRODUCTS") el 33% de las acciones, era predecible que reclamara para sí las siete últimas minas citadas. Sin embargo no fue así. Optó por elevar su participación un 34% y alcanzar el 67% necesario para irse con Serrabal. ¡Una mina!. No siete. ¡De futuro incierto!. Al año siguiente se las vería con el AVE. |

||||||||||||||

|

||||||||||||||

Conservemos la generosidad: los gastos e impuestos representaron el 25% de la facturación de ERIMSA en el 2000. De los beneficios obtenidos, podremos calcular los correspondientes a una participación del 34%, la comprada ese año por "HOLDING 321". ¡Aún más generosidad!. Admitamos que "HOLDING 321" (del "GRUPO VILLAR MIR" y la norteamericana "AIR PRODUCTS") abonó, por ella, diez veces el valor de esos esperados beneficios. Obtendremos así el valor del segundo sumando: 51.62 millones de euros. Es decir, el máximo aproximado que pudieron llegar a pagar, por su segunda compra de una parte de Serrabal, quienes hoy piden 895 millones de euros. Un buen día "HOLDING 321" enmudeció y vio la luz RAMSA (del "GRUPO VILLAR MIR" y quizás también de la norteamericana "AIR PRODUCTS"). Murió como nació: en la más inaccesible oscuridad. Súmese a esta "historia interminable", lo sucedido dos años después de exponerse al público el AVE. La Dirección General de Industria, Energía y Minas de la "Xunta" sometió a información pública el plan de restauración del proyecto de concesión directa de la explotación de Serrabal (41). El total y los beneficios. Sumemos el primer y segundo sumandos: 74.74 millones (23.12 + 51.62). ¡El valor de lo que RAMSA pagó!. Sin embargo, el 17 de febrero de 2004, la empresa solicitó al Estado 895 millones (34) por el AVE de Serrabal. RAMSA (del "GRUPO VILLAR MIR" y quizás la norteamericana "AIR PRODUCTS") obtendría, de ceder la Administración socialista, unos beneficios de 820.26 millones de euros (136480 millones de pesetas). ¡Darían para pagar un buen sueldo mensual, de 1503 euros, a 910 obreros durante 50 años de sus vidas!. Darían para costear obras como el puerto exterior de A Coruña (22). A pesar de todo, debe reconocerse que RAMSA es una empresa privada, defiende los intereses de sus accionistas, y si cuela, cuela. Por oponerse a la operación, por defender el interés general y las arcas del Estado, la ciudadanía puede comprender plenamente las resoluciones del Gobierno de Zapatero. Sin embargo, lo que ningún ciudadano sensato entiende, lo que nadie con dos dedos y medio de frente puede no criticar, es la actitud adoptada por nuestra "Xunta". ¿Por qué tanta cólera ante la correcta decisión de Fomento?. ¿Por qué hablarles de "robar" a aquellos que defendieron el dinero de todos?. ¿Por qué llamar a la ciudadanía gallega a movilizarse contra quienes amparaban sus intereses?. Esperamos respuestas antes de ir a votar. Y como siempre habrá quién voluntariamente prefiera creer en Blancanieves y los Siete Enanitos, quién entre sábanas vea esos 895 millones en Galicia generando puestos de trabajo, he aquí una dosis de cruda realidad. El 12 de abril de 2005, el propio Villar Mir expuso: hay "seis fábricas francesas del Grupo Pechiney, cuya compra está negociando Ferroatlántica" (24). Una operación, a cerrar antes del verano, en la cual oferta buenas sumas de capital al grupo canadiense ALCAN, por la adquisición de siete fábricas en Francia y una en Sudáfrica. Es decir, buena parte de los 895 millones podrían acabar en Canadá. Y el resto o en los Estados Unidos de "AIR PRODUCTS" o mareados de tanto recorrer despachos. |

||||||||||||||