ในที่นี้จะวิจารณ์เฉพาะตัวเลข 6 เดือนหลังการโจมตีอเมริกาเท่านั้น ส่วนตัวเลขการเปลี่ยนแปลงจากจุดต่ำสุดให้ดูจากตารางเอง

หลัง 6 เดือนการโจมตีสหรัฐอเมริกา หุ้นได้เพิ่มขึ้นทั่วทั้งภูมิภาค หุ้นโลก(WORLD72)ได้เพิ่มขึ้น 13.51% ..เพิ่มขึ้นจากจุดต่ำสุด 27.39% ..และไม่พบว่าตลาดหุ้นของประเทศใดมี new low

..42 ประเทศดัชนีเป็นบวก(86%)

..7 ประเทศดัชนียังเป็นลบ(14%)

..10 ประเทศที่เพิ่มมากที่สุดได้แก่ Argentina +72% Russia +64% Finland +51% S.Korea +50% Sri Lanka +49% Pakistan +49% S.Africa +49% Taiwan +44% Hungary +31% Sweden +30%

..7 ประเทศเท่านั้นที่ดัชนีติดลบ Peru -2% Greece -4% Venezuelar -4% Egypt -5% Chile -10% Ireland -10% Shanghai -10%

ตลาดหุ้นของประเทศไทยเพิ่มขึ้นมาอยู่ที่ลำดับที่ 13 ของโลก เพิ่มขึ้น 16.92% และเพิ่มสูงขึ้นเป็นลำดับที่ 1 ของ Asean ตามมากด้วยสิงค์โปร์ มาเลยเซีย ฟิลิปปินส์และ อินโดนีเซีย อาจจะแสดงถึงความอ่อนแอและความผันผวนสูงของตลาดหุ้นไทยได้ คือลงแรงและขึ้นแรงนั่นเอง DJIA อยู่ที่ลำดับที่ 20 เพิ่มขึ้น 10.47% เราทราบกันว่า ดัชนี DJIA ผันผวนน้อย และมีความแข็งแกร่งพอสมควร ดูแล้วเหมือนประเทศไทยดีกว่าอเมริกา แต่ที่จริงแล้วแย่กว่าอเมริกา

ที่จริงการพิจารณาเช่นนี้จะไม่เห็นรายละเอียดของการเปลี่ยนแปลง จะไม่เห็นรูปแบบ(pattern)ของการเปลี่ยนแปลง จะไม่เห็นถึงความเป็นปกติหรือผิดปกติของการเปลี่ยนแปลง มีตลาดหุ้นบางประเทศที่มีการเปลี่ยนแปลงแบบผิดปกติ โดยเฉพาะประเทศที่ประสบปัญหาวิกฤติทางเศรษฐกิจกระทั่งต้องเข้ารับความช่วยเหลือจากIMF บางประเทศรุนแรงมากกระทั่ง IMF ก็หมดปัญญาที่จะเข้าไปช่วยเหลือ หรือไม่กล้าที่จะช่วยเหลือ เช่นประเทศอารเจนตินาเป็นต้น

จากตารางที่ 1 จะเห็นว่าดัชนีตลาดหุ้นของประเทศอารเจนตินาเพิ่มสูงขึ้นเป็นอันดับ 1 ของโลก คนคงสงสัยว่าอารเจนตินาประสบปัญหาวิกฤติอย่างร้ายแรง ทำไมตลาดหุ้นกลับพุ่งขึ้นแรงมากที่สุดในโลก การที่ตลาดหุ้นและตลาดเงินตราของอารเจนตินาเป็นเช่นนี้ก็เป็นไปตามกลไกทางเทคนิค ที่หากเกิดกับประเทศใด ก็เป็นแบบเดียวกันทุกประเทศ ตามบทความที่ผู้เขียนนำเสนอมาก่อนหน้านี้แล้วนั่นเอง ประเทศไทยก็เคยเป็นเช่นนี้มาแล้ว หลังการประกาศลอยค่าเงินบาท ตลาดหุ้นได้กลับพุ่งขึ้นแรงเช่นเดียวกัน เป็นช่วงฝุ่นตลบ แล้วต่อมาก็จะมีการปรับตัวตกลงมาสู่ฐานะที่เป็นจริงในภายหลัง

Argentine PESO ยังอ่อนตัวลงอย่างต่อเนื่อง วันที่ 14 มีนาคม 2002 อยู่ที่ 2.38 PESO/USD ..หรืออ่อนตัวลง 138% แล้ว ..เป็นเรื่องที่หดหู่ที่สุด

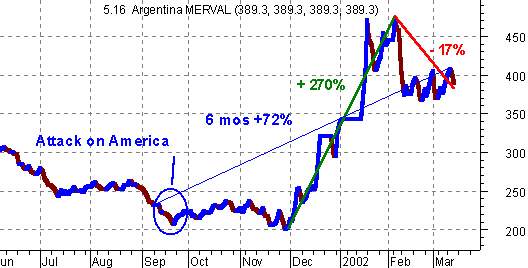

ชาร์ตที่ 1 ดัชนีตลาดหุ้นอารเจนตินา

6 เดือนหลังการโจมตีอเมริกาดัชนีเพิ่ม 72%

ดัชนีแกว่งตัวเพิ่มสูงสุด 270% ..ช่วงระยะเวลา 2 เดือน

ดัชนีแกว่งตัวตกลง 17% ..ช่วงระยะเวลาเดือนครึ่ง

ชาร์ตที่ 2 ดัชนีตลาดหุ้นตุรกี

6 เดือนหลังการโจมตีอเมริกาดัชนีเพิ่ม 0.26%

ดัชนีแกว่งตัวเพิ่มสูงสุด 83% ..ช่วงระยะเวลา 3 เดือน

ดัชนีแกว่งตัวตกลง 27% ..ช่วงระยะเวลา 2 เดือนครึ่ง

ชาร์ตที่ 3 ดัชนีตลาดหุ้นไทย

6 เดือนหลังการโจมตีอเมริกาดัชนีเพิ่ม 17%

ดัชนีแกว่งตัวเพิ่มสูงสุด 48% ..ยังไม่ทราบแกว่งตัวสูงสุดหรือไม่ เพราะการปรับตัว(coreection)ยังไม่มีนัยสำคัญ

ดัชนีแกว่งตัวตกลงยังไม่ทราบ (ยังไม่เห็นนัยสำคัญ)

ดัชนีตลาดหุ้นอารเจนตินา ตุรกี และไทย ล้วนมีการเปลี่ยนแปลงแบบผิดปกติทั้งสิ้น ไม่ว่าจะอยู่ในช่วงขาขึ้นหรือในช่วงขาลง

ปัญหาเศรษฐกิจและตลาดหุ้น ประกอบด้วยปัจจัยหลัก 2 อย่างคือ

ปัญหาทางพื้นฐาน และ

ปัญหาทางเทคนิค

ปัจจัยทางพื้นฐาน.. ประเทศที่เข้าโครงการณ์IMF ทั้งหลาย ยังมีความอ่อนแอทางพื้นฐานมาก ปัจจัยทางพื้นฐานอันได้แก่หนี้ต่างประเทศและหนี้สาธารณะยังอยู่ที่ระดับสูง ความเชื่อมั่นยังอยู่ในระดับค่ำ

ปัจจัยทางเทคนิค.. คือความอ่อนแอของดัชนี ที่ทำให้เกิดความผันผวนสูง จะส่งผลให้ปัจจัยทางพื้นฐานอ่อนแอลงไปอีก จะไม่มีต่างประเทศที่ไหนคิดลงทุนในประเทศเหล่านี้ มีแต่คิดจะเก็งกำไรระยะสั้นกันเป็นรอบๆแต่อย่างเดียวเท่านั้น ช่วงระยะเวลา 2-3 เดือนอารเจนตินาเพิ่ม 270% ตรุกีเพิ่ม 83% และไทยเพิ่ม 48% จากนั้นก็ปรับตัว และปรับตัวแรงด้วย ความอ่อนแอของตลาดหุ้นไม่ได้หมายความว่าตกแรงอย่างเดียว แต่จะแสดงให้เห็นว่ามีการขึ้นแรงด้วย ลักษณะการผันผวนของดัชนีแบบผิดปกติเช่นนี้แสดงถึงความเสียหายแต่อย่างเดียว ไม่ว่าจะอยู่ในช่วงขาขึ้นหรือขาลง

สำหรับประเทศไทย การแก้ปัญหาทางพื้นฐานยังห่างไกลปัญหาหลักมาก หนี้สาธารณะและหนี้ต่างประเทศไม่ได้รับเอาการใส่ แต่กลับให้ความใส่ใจในการแก้ปัญหาหนี้สถาบันการเงินอย่างเดียว คือการตั้งTAMCขึ้นมาแก้ปัญหา หนี้สาธารณะมีแนวโน้มที่เพิ่มขึ้น ซึ่งจะก่อให้เกิดความไม่เชื่อมั่นต่อระบบเศรษฐกิจของประเทศในวันหน้าอย่างแน่นอน

ตลาดหุ้น ..ได้มีการจัดตั้งบรรษัทภิบาลแห่งชาติขึ้นมา ใช้เงินจากตลาดหลักทรัพย์ 200 ล้านบาทในการก่อตั้ง ฟังปรัชญาการตั้งบรรษัทภิบาลแห่งชาติแล้วดี ดีเหมือนกับปรัชญาการตั้งกองทุนฟื้นฟูเพื่อการพัฒนาสถาบันการเงิน และปรัชญาการออกเครื่องมือ Maintenance margin และ Force sell ในอดีตนั่นเอง แต่ภายหลังเมื่อมีการจัดตั้งกองทุนฟื้นฟูเพื่อการพัฒนาสถาบันการเงิน และนำระบบ Maintenance margin และ Force sell มาใช้ ต่างไม่ได้ช่วยป้องกันระบบเศรษฐกิจของประเทศให้ดีขึ้นแต่อย่างใด กลับเป็นตัวสร้างปัญหาให้ระบบเศรษฐกิจเพิ่มขึ้นอีก ทุกวันนี้กองทุนฟื้นฟูเพื่อการพัฒนาสถาบันการเงินก่อให้เกิดหนี้สาธารณะแล้วประมาณ 1.5 ล้านล้านบาท Maintenance margin และ Forced sell ก็ทำให้ตลาดหุ้นตกลงอย่างรุนแรง กระทั่งส่งผลให้เศรษฐกิจโดยรวมเสียหายถึงทุกวันนี้

1) บรรษัทภิบาลแห่งชาติ จะมุ่งเข้าไปปรับปรุงวิธีการบริหารและการบัญชีให้บริษัทจดทะเบียนให้ดีขึ้น แต่เห็นหน้าผู้เข้าร่วมสัมมนาบรรษัทภิบาลแห่งชาติ(เมื่อวันที่ 14 มีนาคม 2545) เห็นว่าแต่ละท่านพกไว้แต่ความวิตกกังวลเป็นทุกข์กันเป็นส่วนใหญ่ ทำให้พวกเขารู้สึกว่าความเสียหายที่ผ่านมานั้นเป็นความผิดของพวกเขากระนั้นหรือ หาว่าพวกเขาไม่มี Good governance จะต้องแก้ไขที่พวกเขาอีกหรือ?

แท้ที่จริงแล้วความเสียหายของตลาดหุ้นมาจากตัวตลาดหุ้นและเครื่องมือจากตลาดหุ้นเองมากกว่า ความอ่อนแอของตลาดหุ้น ทำให้คนปั่นหุ้นมาทำการลากหุ้นของเขาขึ้นลงเป็นว่าเล่นมากกว่า แล้วก็ทำให้เกิดความเสียหายตามมา ความวิตกกังวลของพวกเขาไม่ได้อยู่ที่จะปฏิบัติตามหลักการของบรรษัทภิบาลไม่ได้ เขาไม่ได้สนใจสิ่งจูงใจที่ทางบรรษัทภิบาลแห่งชาติจะให้แต่อย่างใด แต่พวกเขาวิตกว่าพวกเขาจะมีชีวิตรอดในตลาดหุ้นไทยอย่างไรมากกว่า เกือบร้อยบริษัทแล้วที่เข้าไปอยู่ใน Rehabco(รอฟื้นฟูกิจการ) อนาคตอาจจะเป็นรอบของพวกเขาก็ได้

2) Opportunity Fund และ Cerberus Fund ฯลฯ หาใช่เครื่องมือที่จะช่วยให้ตลาดหุ้นไทยดีขึ้นแต่อย่างใดไม่ น่าจะจำบทเรียนในอดีตที่ผ่านมาได้ เมื่อก่อนนี้เราเคยมีกองทุนต่างๆกว่า 70 กองทุน ซึ่งก็เห็นแล้วว่าไม่ได้ช่วยทำให้ตลาดหุ้นคงทนแต่อย่างใด ยังอ่อนแอยังผันผวนสูงอยู่เหมือนเดิม และทุกวันนี้ก็ยังผันผวนสูงและอ่อนแอสูงอยู่เหมือนเดิม แล้วยังคิดแบบซ้ำรอยเดิมอยู่นั่นเอง คิดใช้แต่เงินเข้าไปแก้ปัญหา

3) Warrant และ Covered warrant คือตราสารที่อันตรายตัวใหม่ของตลาดหุ้น ทำให้เห็นว่าบริษัทในตลาดหุ้นสามารถพิมพ์กระดาษออกมาขายได้อย่างง่ายดาย warrantก่อให้เกิดการเก็งกำไรสูง เป็นการส่งเสริมให้มีการเก็งกำไรหนักขึ้นไปอีก ทุกวันนี้มีบริษัทต่างๆอยู่ในตลาดหุ้นประมาณ 350 บริษัท หลายบริษัทไม่ได้ออกเพียง warrant เดียว แต่มีการออกถึง 3-4 warrants สมมุติว่าบริษัททั้งหลายออก Warrantเฉลี่ยบริษัทละ 2 warrants ต่อไปตลาดหุ้นก็จะมีWarrantsรวมกันถึง 700 warrants ..Warrant และ Covered warrant หาใช่เรื่องที่แสดงถึงความทันสมัยของตลาดหุ้นแต่อย่างใดไม่ ไม่ใช่เห็นช้างขี้แล้วต้องขี้ตามช้าง ตาม แบบอย่างตลาดหุ้นยุโรปหรืออเมริกา ผู้เขียนสงสัยแต่แรกแล้วว่าCovered warrantของกระทรวงการคลัง(ผลพวงจากมาตราการ 14 สิงหาคม 2541) จะทำให้ได้เงินตามที่ตั้งใจไว้หรือไม่ หรือสถาบันการเงินจะสามารถมาซื้อสิทธิคืนได้หรือไม่ หากมันไม่ได้ตามที่ตั้งใจไว้ มันก็เสียหาย ภาระนั้นก็จะกลายมาเป็นภาระของประชาชน กลายเป็นหนี้สาธารณะ ทำให้สาธารณะเป็นเจ้าของสถาบันการเงินเน่าๆแต่อย่างเดียว Warrant มันดีสำหรับเจ้าของหรือผู้บริหารเท่านั้น ทำให้เขาสมารถปั่นหาประโยชน์ส่วนตนจากเรื่องนี้ได้ ไม่ได้เกิดประโยชน์ต่อตัวบริษัท เพราะเขาไม่คิดจะหาทุนด้วยวิธีนี้อย่างจริงจัง นักลงทุนเสียหายกับเรื่องอย่างหนัก ประเทศชาติต้องมาเสียหายกับเรื่องนี้เพิ่มขึ้นไปอีก เพราะมันเป็นขนวนอย่างหนึ่งที่ทำให้ตลาดหุ้นผันผวนสูงนั่นเอง

วิจารณ์..

ท่าทีของผู้บริหารตลาดหุ้นแสดงให้เห็นว่าอยากให้เอกชนมี Good Corporate Governance ซึ่งก็เป็นเรื่องที่ดี แต่ผู้บริหารตลาดหุ้นเองนั่นเองที่ทำให้เกิด Bad Corporate governance เช่นเรื่องให้มีการออก Warrant ดังนั้นการที่ตลาดหุ้นจะเป็นอย่างไร อยู่ที่วิสัยทัศน์และจริยธรรมของผู้ดูแลตลาดหุ้นเป็นสำคัญ ควรคิดช่วยทำให้ตลาดหุ้นมีเสถียรภาพจะดีกว่า การตั้งบรรษัทภิบาลแห่งชาติ เป็นการตั้งหน่วยงานแบบซ้ำซ้อน ซึ่งงานดังกล่าวก.ล.ต. และ ต.ล.ท. ก็ทำได้อยู่แล้ว ทำไมต้องตั้งขึ้นมาซ้ำซ้อนกันอีก และกรรมการของบรรษัทภิบาลแห่งชาติ ก็คนหน้าเดิมที่บริหารตลาดเงินและตลาดทุนนั่นเอง

ปัญหาหลักของตลาดหุ้นไทยไม่ได้อยู่ที่เรื่อง Good Corporate Governance แต่อยู่ที่ความไม่มีเสถีรภาพของตัวตลาดหุ้นเองมากกว่า(ย้ำว่าปัญหาหลัก) สิ่งที่ผู้เขียนนำเสนอมาตลอดคือปัญหาทางเทคนิคของตลาดหุ้น ..SET Index ของตลาดหุ้นสร้างไม่ถูกต้องตามหลักวิชาการ ทำให้มันเป็นค่าตัวกลางที่ไม่ถูกต้อง และทำให้มันอ่อนแอสูง เมื่อมันอ่อนแอก็จะทำให้มันถูกปั่นได้ง่าย ผู้เขียนติดตามดัชนีตลาดหุ้นและตลาดหุ้นมาทั่วโลก พบว่าตลาดหุ้นที่ดัชนีอ่อนแอสูงล้วนก่อให้เกิดปัญหาด้านเศรษฐกิจของประเทศนั้นทั้งสิ้น หากได้ปรับปรุงการคำนวณดัชนีให้ถูกต้องตามหลักวิชาการ ก็จะทำให้ดัชนีกลายเป็นค่าตัวกลางที่ถูกต้อง มีความแข็งแรงขึ้น และถูกปั่นได้ยากขึ้น และเรื่องการปรับปรุงดัชนีให้ถูกต้องก็ไม่ต้องใช้เงินแต่อย่างใด หากไม่ทราบว่าจะทำอย่างไร ก็ถามผู้เขียนได้ แล้วจะบอกว่าจะต้องทำอย่างไร

เมื่อมีการตั้งบรรษัทภิบาลแห่งชาติขึ้นมาแล้ว ต้องได้มีการประชาสัมพันธ์ให้คนเชื่อ และจะกลายเป็นกระแสขึ้นมาอย่างง่ายดาย ใครๆก็พูดถึงบรรษัทภิบาลแห่งชาติ ราชการก็ต้อง good governance นักการเมืองก็ต้อง good governance เอกชนก็ต้อง good governance ..และก็ good governance กันทั้งประเทศ แล้วประเทศจะรุ่งโรจน์อย่างที่คิดจริงหรือ? ในเมื่อยังมีสิ่งผิดปกติอยู่ในระบบ ปรัชญาการบริหารตลาดหุ้นยังน่าเป็นห่วง ความเสียหายของตลาดหุ้นไม่ได้เสียหายเฉพาะตัวตลาดหุ้นและคนเล่นหุ้นเท่านั้น แต่มันเสียหายถึงประเทศชาติและประชาชนโดยรวมด้วย ตลาดหุ้นไทยคือจุดอ่อนของประเทศไทย ..ก.ล.ต. และ ต.ล.ท. พึงระมัดระวังเรื่องนี้ให้มาก

สรุป..

1) ตลาดหุ้นโลก ฟื้นตัวทั่วทั้งภูมิภาคแล้ว แต่มีบางประเทศที่แสดงให้เห็นว่าจะยังคงมีปัญหาต่อไปในอนาคต เช่น Argentina Turkey และ Thailand ฯลฯ

2) องค์กรและเครื่องมือที่ไม่ถูกต้องหรือไม่เหมาะหรือไม่ตรงประเด็นต่อการแก้ปัญหาในตลาดหุ้นได้แก่ ..บรรษัทภิบาลแห่งชาติ ..Opportunity Fund และ Cerberus Fund ..รวมทั้ง Warrant และ Covered Warrant ..ย้ำว่าไม่ตรงประเด็น ไม่มีศักยะภาพ และกระตุ้นให้มีการเก็งกำไรสูง

3) เครื่องมือตัวเก่าที่ก่อให้เกิดความอ่อนแอในตลาดหุ้น ที่อยู่คู่ตลาดหุ้นตั้งแต่มีตลาดหุ้น คือ SET Index ผันผวนสูง อ่อนแอสูง เป็นเครื่องอำนวยความสะดวกในการปั่นหุ้นเป้นอย่างดี น่าจะปรับปรุงแก้ไขอย่างยิ่ง แต่ก็ไม่มีการไหวติงอะไรเกี่ยวกับเรื่องนี้

สิ่งที่พึงระวัง แม้โลกจะดีขึ้น อเมริกาก็ดีขึ้น ก็ไม่ได้หมายความว่าประเทศอื่นๆหรือประเทศไทยจะดีขึ้นตาม ดังที่นักวิเคราะห์ทั้งหลายเข้าใจ หากปัญหาของประเทศใดยังคงอยู่ หรือหากปรัชญาการแก้ปัญหาของประเทศใดยังคงไม่ถูกต้อง ประเทศนั้นๆก็หาได้เป็นไปในทางเดียวกันกับโลกหรือกับของอเมริกาแต่อย่างใดไม่ แต่ความเลวร้ายจะปรากฏขึ้นมากกว่าเดิมเมื่อภาวะตลาดหุ้นโลกเป็นขาลง