Georgina Howard

Los pasivos laborales que genera el sistema de pensiones en México representan hoy más de 50 por ciento de la deuda total del sector público y se calcula según las autoridades que dentro de seis años se llevarán casi una cuarta parte del presupuesto anual del país.

De acuerdo con el Centro de Estudios Económicos del Sector Privado (CEESP), el déficit por los pasivos laborales de IMSS, ISSSTE, Pemex, CFE y LFC equivale hoy a 25 por ciento del producto interno bruto (PIB).

Sólo en el IMSS esta deuda como patrón asciende a 352 mil millones de pesos y en el ISSSTE a más de 255 mil millones, mientras que las 12 Afores perciben ingresos anuales superiores a los 150 mil millones y generan utilidades hasta por 100 millones de pesos.

Si bien las cifras varían según la perspectiva, el monto de dicha deuda representa ya "una bomba de tiempo" para las finanzas públicas, afirma Miguel Alonso Raya, presidente de la Comisión de Seguridad de la Cámara de Diputados.

Tan es así, que Eduardo Sojo, coordinador de Políticas Públicas de la Presidencia, asegura que el déficit de los sistemas de pensiones de los trabajadores federales, estatales y municipales llega a 70 por ciento del PIB, lo que significa 4.5 billones de pesos.

Prueba del hoyo que están causando estos pasivos, advierte Banamex-Citigroup, es que mientras los ingresos por aportaciones de los trabajadores del IMSS llegaron el año pasado a mil 332 millones de pesos, el pago por pensiones y jubilaciones superó 18 mil millones.

En el ISSSTE, en tanto, se erogaron en 2003 más de 30 mil millones de pesos en pago de pensiones y sólo recibió de cuotas y aportaciones 9 mil millones de pesos.

El caso del IMSS es uno de los más urgentes. Su director general, Santiago Levy, reconoce que las aportaciones de los 12 millones de trabajadores afiliados y los 600 mil empresarios del país resultan insuficientes, en tanto no se modifique el actual Régimen de Jubilaciones y Pensiones (RJP).

La falta de recursos tiene IMSS a punto del "colapso" financiero. Ello asegura León Halkin, presidente de Concamin puede llevar al quebranto de las finanzas públicas y a la inestabilidad económica del país, sobre todo porque en los próximos 50 años el costo fiscal del sistema oscilará entre 30 y 50 por ciento del PIB.

Y es que las erogaciones del IMSS por jubilaciones para 2008 representarán 38 por ciento de su presupuesto, 73 por ciento para 2015 y casi 100 por ciento para 2020.

Cifras del organismo tripartito y de la Cámara de Diputados dejan ver que el costo fiscal anual de pensiones en el IMSS para este año será de 36 mil 362 millones de pesos, en 2008 llegará a 41 mil millones y en 2012 será de 50 mil millones.

El panorama no es muy halagüeño, tomando en cuenta que el pasivo laboral del IMSS 5.7 por ciento del PIB se eleva a 25.7 por ciento del producto, si se añade a los pensionados no trabajadores del IMSS que están contemplados en el Apartado A del artículo 123 de la Constitución, mientras que sus reservas financieras para hacer frente a dicha deuda apenas llegan a 28 mil millones de pesos.

De tal suerte, sostiene el CEESP, que para 2018 prácticamente todos los recursos del Seguro Social serán absorbidos por la nómina de activos y las pensiones que debe pagar.

De ahí que las pérdidas del instituto ascenderán este año a 37 mil millones de pesos, mientras que en 2002 fueron de 29 mil millones y en 2003 alcanzaron 38 mil millones.

Los integrantes de la Comisión de Salud de la Cámara de Diputados consideran que "estamos frente a una bomba de tiempo para las finanzas públicas si no se desactiva oportunamente".

Pero intentar hacerlo mediante las cuotas obrero-patronales alertan significa elevar el costo de la mano de obra e incentivar el incumplimiento de dicha responsabilidad entre las empresas, justo cuando hace falta impulsar la competitividad.

Plantilla elevada

La plantilla del IMSS alcanza los 375 mil 390 trabajadores activos y 109 mil 393 pensionados, los cuales han generado un pasivo 5.7 veces mayor al promedio de los trabajadores del país, mientras que los trabajadores afiliados al instituto y que pueden optar por un esquema de jubilación basado en la ley de 1973 suma 10.5 millones de personas en activo y 1.6 millones pensionados.

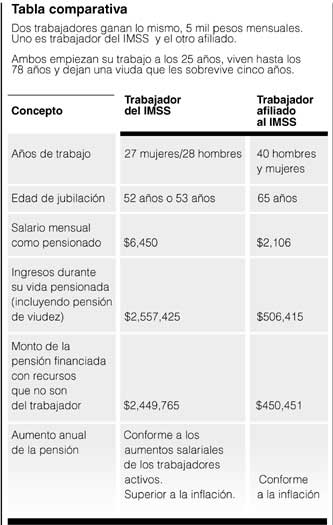

A diferencia de 95 por ciento de los planes de pensiones, el RJP de los empleados del IMSS no establece edad mínima de jubilación, por lo que muchos trabajadores adquieren ese derecho a los 53 años. La jubilación cubre 100 por ciento de su último sueldo y está indexada a los aumentos de los salarios de los trabajadores en activo.

La situación se agrava porque el número de quienes gozan de una pensión aún es elevado, además de que otra cantidad significativa de trabajadores activos se encuentra muy cercana al retiro.

En menos de 10 años el número de jubilados será duplicado, porque de los 110 mil trabajadores que se contrataron en el IMSS de 1977 a 1982 comenzarán a jubilarse a partir de este año, y en 2013 serán 260 mil 423 las personas que viven de las aportaciones de los trabajadores, los empresarios y los contribuyentes.

El Consejo Nacional de Población hace ver que en el próximo cuarto de siglo el porcentaje de la población mayor de 65 años se duplicará.

A su vez, la Comisión Económica para América Latina y el Caribe (CEPAL) destaca que el sistema de seguridad social en México, como el de otros países, no escapa al envejecimiento de su población.

En el próximo cuarto de siglo revela se sumarán al mercado laboral por lo menos 20 millones de personas que, de encontrar ocupación productiva, constituirán un bono demográfico muy favorable para soportar el crecimiento en los índices de dependencia esperados para el segundo cuarto del presente siglo. Pero de no ser ese el caso advierte el peso de esa población en dicho periodo será excesivo aun con aumentos en las primas del sistema de seguridad social, ya que los índices de dependencia acentuarían su pendiente de crecimiento.

Trabajadores en activo por cada pensionado

Fuente: BBVA Bancomer con datos del IMSS

Lo cierto es que en los últimos 10 años el gasto en el RJP 78 mil 433 millones de pesos, ha sido más del doble de lo que el IMSS ha invertido en infraestructura y equipo, 35 mil 452 millones de pesos.

Para este año, el gasto en el RJP será cinco veces mayor a la inversión que ejercerá el IMSS, en tanto que el gasto de operación compra de medicamentos, equipo médico, construcción y mantenimiento será de 301 pesos por cada asegurado.

El instituto estima que los recursos de operación disponibles por derechohabiente en los próximos 18 años serán de cero, a menos que el número de cotizantes se recupere a partir de 2006.

Ello sólo evidencia aún más el hoyo en el que se encuentra el IMSS y que, pese a ello, para este año destinará 21 mil 234 millones de pesos a sus trabajadores sindicalizados de los más de 138 mil millones de pesos de sus ingresos. Es decir, 21.3 por ciento 4 mil 545 millones de pesos son recursos del IMSS-asegurador; 7.4 por ciento 1 mil 581 millones de los trabajadores activos del instituto para los jubilados, y 73.3 por ciento 15 mil 198 millones de pesos son recursos adicionales que aporta el IMSS-patrón conforme al RJP.

Además, las autoridades destinarán durante 2004 casi 5 mil 324 millones de pesos para las reservas del RJP.

Dada la complejidad del tema sostiene Héctor Rangel, presidente del Consejo Coordinador Empresarial la solución no puede estar sólo en extender la edad de jubilación, subir cuotas o incorporar copagos por receta surtida o, en el caso de tratamientos, exigir deducibles proporcionales al costo.

La magnitud de los retos requerirá medidas de carácter legal contractual, regulatorio y administrativo.

Para José Luis Salas Lizaur, director general de Consultores Asociados de México y experto en pensiones, el resultado reportado por el IMSS para 2002 y la tendencia en el valor de su patrimonio hacen necesaria una capitalización del instituto y/o elevar las cuotas obrero-patronales.

Otra opción agrega es hacer un ajuste en las prestaciones a los empleados del IMSS. Esto último, dice, parece lo más razonable y justo, pues las prestaciones del contrato colectivo del IMSS son privilegios que están lejos de los beneficios que tienen los asegurados, quienes en los hechos pagan las prerrogativas de los ex trabajadores del instituto.

Actual esquema

El programa de pensiones del IMSS se diseñó desde su inicio como un fondo colectivo financiado por trabajadores, empleadores y el Estado.

A partir de 1994 el instituto administró el seguro de Invalidez, Vejez y Cesantía en Edad Avanzada y Muerte (IVCM) como esquema de beneficios parcialmente capitalizado, aunque en la práctica operó como sistema de reparto hasta 1997, cuando se introdujeron las modificaciones para la capitalización individual.

De acuerdo con estas últimas, el programa de pensiones del IMSS consta de tres componentes. El primero con un objetivo redistributivo consiste en la provisión de una pensión mínima garantizada para los trabajadores de bajos ingresos, equivalente al salario mínimo indizado; una cuota social diaria por trabajador diseñada para apoyar el fondo de ahorro de los individuos, y la opción para todos los trabajadores afiliados antes del 1° de julio de 1997 de elegir el plan de retiro nuevo o antiguo que más le convenga desde el punto de vista financiero.

El segundo incorpora la participación de empresas privadas (Afores) en el proceso de individualización de cuentas, administración, manejo de fondos de los trabajadores y modalidades de retiro. Este componente es un sistema de aportaciones obligatorias capitalizables que deberían derivar en una renta vitalicia para el trabajador o sus beneficiarios.

El tercer componente consiste en las aportaciones voluntarias con objeto de ofrecer apoyo financiero adicional para el momento del retiro. Con la reforma de 1997, el IVCM se transformó en tres seguros: el de Retiro, Cesantía en Edad Avanzada y Vejez, el seguro de Invalidez y Vida y el de Gastos Médicos de Pensionados.

Erogaciones

Actualmente, sólo cinco padecimientos crónicos degenerativos VIH-sida, hipertensión arterial, diabetes mellitus, insuficiencia renal crónica y cáncer cérvico uterino equivalen a un gasto anual de 9 mil 500 millones de pesos, es decir, 12.1 por ciento del gasto del IMSS, que al año representa 78 mil 538 millones de pesos.

La demanda de consulta médica familiar por la población mayor de 65 años creció en los últimos 15 años más de 300 por ciento, mientras que sus requerimientos hospitalarios se incrementaron 200 por ciento.

Los programas integrados de salud incluyen información sobre la prevención de anemia en los menores, cuyos tratamientos cuestan al instituto 2.1 millones de pesos, así como información sobre planificación familiar por 609 millones de pesos al año.

Además, los gastos médicos

están subiendo rápidamente por la incidencia de padecimientos más

complejos y costosos, como el cáncer, las enfermedades cardiovasculares y

el sida, los cuales absorben 25 por ciento de los gastos médicos, aunque

afectan sólo a 2 por ciento de los derechohabientes §

Fuente: BBVA Bancomer con datos del IMSS

* Régimen de Jubilaciones y Pensiones. Fuente: IMSS |

|