BALANCED SCORED CARD

TEMA: DESEMPEÑO GERENCIAL

Y BSC

Foro III

SUBTEMAS

Integración,

Balanceo y Estrategias

Los

diez errores típicos en la implementación del balance Scored Card

______________________________________________________________

Conceptos

Desempeño

Se

define desempeño como aquellas acciones

o comportamientos observados en los empleados que son relevantes para los objetivos

de la organización,

y que pueden ser medidos en términos de las competencias

de cada individuo y su nivel de contribución a la empresa.

Algunos investigadores argumentan que la definición de desempeño debe ser

completada con la descripción

de lo que se espera de los empleados, además de una continua orientación hacia

el desempeño efectivo.

Administración de desempeño

Balance Scored Card

Según el libro “The Balanced

SCORECARD1: Translating Strategy into Action”, Harvard Business School Press,

Boston, 1996: “el BSC es una herramienta revolucionaria para

movilizar a la gente hacia el pleno cumplimiento de la misión, a través de

canalizar las energías, habilidades y conocimientos específicos de la gente en

la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como

apuntar el desempeño futuro. Usa medidas en cuatro categorías -desempeño

financiero, conocimiento del cliente, procesos internos de negocios y

aprendizaje y crecimiento- para alinear iniciativas individuales,

organizacionales y trans-departamentales e identifica procesos enteramente

nuevos para cumplir con objetivos del cliente y accionistas. El BSC es un

robusto sistema de aprendizaje para probar, obtener realimentación y actualizar

la estrategia de la organización. Provee el sistema gerencial para que las

compañías inviertan en el largo plazo -en

clientes, empleados, desarrollo de nuevos productos y sistemas- más bien

que en gerenciar la última línea para

bombear utilidades de corto plazo. Cambia

la manera en que se mide y gerencia un negocio”.

Qué busca el BSC?

El BSC busca

fundamentalmente complementar los indicadores tradicionalmente usados para

evaluar el desempeño de las empresas, combinando indicadores financieros con no

financieros, logrando así un balance entre el desempeño de la organización día

a día y la construcción de un futuro promisorio, cumpliendo así la misión

organizacional.

más, es una

herramienta que sin poner las operaciones normales de la empresa en apuros, se

complementa muy bien con lo ya construido en la organización.

Antecedentes

______________________________________________________________

El Balanced

Scorecard (BSC) fue originalmente desarrollado, por el profesor Robert Kaplan

de Harvard y el consultor David Norton de la firma Nolan & Norton,

como un sistema de evaluación del desempeño empresarial que se ha convertido en

pieza fundamental del sistema estratégico de gestión de las firmas alrededor

del mundo.

Los directivos

empresariales han acogido muy bien el BSC ya que les permite dar cumplimiento a

la visión de sus firmas y por la misma vía, la consecución de los objetivos y

metas trazados en sus planes estratégicos. Aunque la planeación

estratégica es una herramienta muy usada en las empresas, comúnmente la visión

que se presenta en los planes estratégicos empresariales no se traduce en

términos operativos que permitan hacerla conocer al interior de toda la

organización, algunos estudios muestran que la visión es muy poco conocida entre

la gerencia media (40% la conoce) y los empleados (10%).

La administración del desempeño y su evaluación

ha estado

presente en la historia

desde hace mucho tiempo,

por lo que no es un fenómeno nuevo. Varias autoridades en el tema afirman que

el más temprano conocimiento

de este sistema

data de

Perspectivas

______________________________________________________________

BSC conjuga los indicadores

financieros y no financieros en cuatro diferentes perspectivas a través de las

cuales es posible observar la empresa en su conjunto. Estas perspectivas

son:

Perspectiva de los accionistas

Si bien es cierto que muchas veces nos

planteamos la satisfacción de los accionistas a través de la generación o

creación de valor económico financiero para ellos como un objetivo final,

pienso como otros7 que -en términos de

optimización de empresas- este es más bien un requisito que un fin. Por otra parte la única satisfacción de los

accionistas no deriva del valor económico-financiero generado sino también de

la imagen frente a la colectividad, etc.

No obstante ello, es necesario

planificar, llevar a cabo acciones y ajustarlas para hacer viable el alcance de

niveles satisfactorios de valor económico-financiero que resulten atractivos a

los accionistas.

Para ello requerimos no tan sólo

decidir como medir el valor acumulado y agregado, sino determinar y enlazar

entre sí sus factores determinantes. En la actualidad disponemos de dos alternativas comparables y

útiles, suficientemente generalizadas:

Valor Actual Neto del Flujo de Caja Libre (VANFDCL) y Valor Actual Neto

del Valor Económico Agregado (VANEVA®).

En el diagrama siguiente presentamos en

forma más o menos simplificada, un árbol que muestra como podríamos enlazar las

variables que determinan estos valores, y a partir de allí esquematizar un BSC

conceptual simplificado.

Como podemos apreciar el árbol financiero

se debería empatar con factores de origen comercial (Plazo de Entrega, Ventas, Mercado y determinantes

del Mercado, Participación de Mercado y determinantes de

Del mismo modo podemos apreciar que el

árbol financiero se debería empatar

con factores de

origen operacional en

sentido amplio (determinantes exógenos y endógenos de los

Costos, Gastos, y Activos Operacionales, Excelencia en Procesos y sus

determinantes, Productividad Operacional y sus determinantes (calidad, eficiencia y efectividad... y sus

determinantes), etc.: esto permitiría

enlazar la perspectiva financiera con la perspectiva operacional o de excelencia

en los procesos internos de negocios.

Es interesante observar que los

objetivos de menor “jerarquía” (variables “independientes” o intermedias o

inductoras o impulsoras), que son determinantes de las de mayor “jerarquía”

(variables “dependientes” o de resultado o claves o impulsadas), son comunes al

EVA y al FDCL.

Es interesante observar también que no

estamos explicitando ni enlazando las acciones inherentes a cada perspectiva

necesarias sino concatenando los

objetivos que ellas deberían permitir alcanzar.

Además se pueden observar variables

enlazadas que no representan objetivos sino variables exógenos independientes,

variables de las cuales algunos objetivos dependen: en el

BSC no se acostumbra mostrar estas variables de escenario, pero deben

tenerse presentes al efectuar el diseño estratégico global y el asociado a la

perspectiva correspondiente.

En la práctica no todos los objetivos

del BSC conceptual -en forma de

árbol- que deberían derivar de la visión

/ misión se acostumbran enlazar entre sí, sin embargo la interconexión facilita

la comprensión de las interrelaciones, lo que es indudablemente útil, tanto al

intentar planificar, regular o simular

computacionalmente la gestión como al analizarla: a partir de cualquiera de las

perspectivas o de todas en conjunto.

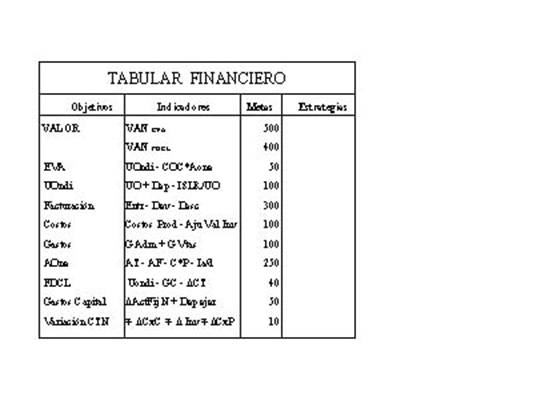

Asociado al BSC en forma de árbol debe

elaborarse el BSC en forma tabular: a continuación presentamos un ejemplo

simplificado que se corresponde parcialmente con el árbol

anterior.

Nótese que a cada objetivo puede

corresponder más de un indicador (ratio

o formula de cálculo) o una meta (dimensional o adimensional).

Nótese también que a cada meta o

conjunto de metas debería corresponder una estrategia o iniciativa estratégica,

especificando “telegráficamente” cómo se ha diseñado alcanzarla(s), como

producto del proceso paralelo de diseño estratégico global y del asociado a la

perspectiva correspondiente: los objetivos y estrategias correspondientes a

cada perspectiva deben derivar -a su

nivel- de las visiones corporativa, de negocios, funcional e individual

previamente alineadas entre sí.

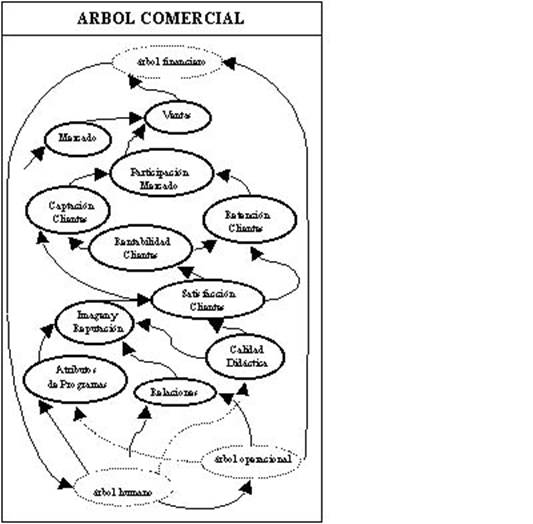

Perspectiva de los

Clientes y Socios de Negocios

En concordancia y complemento con lo

visualizado en la perspectiva anterior,

aquí lo importante es centrarse en la identificación de los factores determinantes de la

satisfacción de los clientes (el objetivo principal), lo cual está obviamente

asociado al comportamiento de ellos

frente a diferentes circunstancias y estímulos.

En el diagrama siguiente presentamos

en forma simplificada -y a título de

ejemplo- un árbol que muestra la forma en que se podrían enlazar entre sí

algunos factores determinantes de la satisfacción del cliente de una compañía

dedicada al Desarrollo Gerencial de Ejecutivos.

Asociado al BSC en forma de árbol está

el BSC en forma tabular: a continuación presentamos un ejemplo de

tabular comercial que se corresponde parcialmente con el árbol de la página

anterior.

Cómo podemos apreciar se pretende

señalar que la participación de mercado es una consecuencia de lo que los

clientes perciben comparativamente como más satisfactorio para ellos frente a

diferentes competidores: y los lleva a

repetir y permanecer con nosotros y no a lo contrario... la idea es llegar a

convertirlos en los mejores propagandistas nuestros... en nuestros verdaderos

socios de negocios.

Esto es extensible en la perspectiva

operacional, en relación a los proveedores, en cuanto a convertirlos también a ellos

en nuestros socios de negocios. Esto de

los socios de negocios ha adquirido gran relevancia en el ámbito petrolero

venezolano, a raíz de la apertura petrolera, en la cual se está tratando que

incluso la comunidad se sienta integrada

-como socio- al negocio

petrolero.

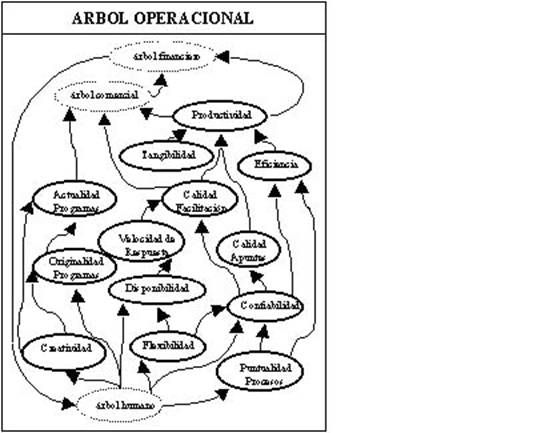

Perspectiva de los

Procesos Internos de Negocios

Como obviamente los procesos -por sí mismos- no tienen perspectiva, nos referimos a las perspectivas que los

clientes y dueños de los procesos tienen en relación con la excelencia de los

procesos internos de negocios requeridos para satisfacer plenamente a los

clientes y a los accionistas de la empresa.

Si en la perspectiva de los clientes

de la empresa identificamos los objetivos a alcanzar para satisfacerlos a ellos, en el diseño de la interconexión con los

objetivos a alcanzar en los procesos internos de negocios, centramos nuestra

atención en los procesos en que deberíamos ser excelentes para alcanzar dichos

objetivos y específicamente en la forma de medir dichos objetivos de

excelencia.

En el diagrama siguiente presentamos

en forma simplificada y parcial -y a

título de ejemplo- un árbol que muestra

una posible forma de enlazar entre sí algunos factores determinantes de los

objetivos de excelencia en los procesos con que supuestamente se satisface a

los participantes y clientes de la compañía de Desarrollo Gerencial.

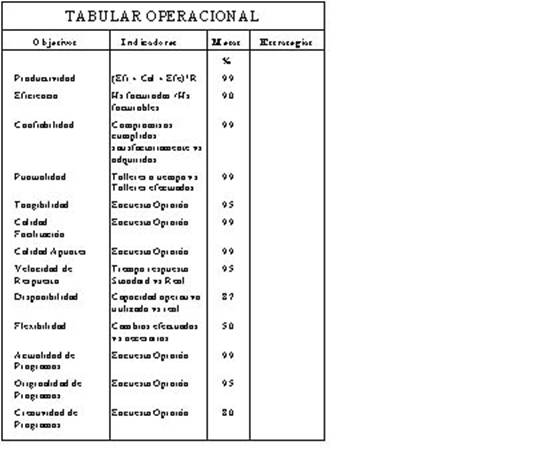

A continuación un ejemplo parcial de

un BSC tabular operacional que se corresponde con parte del árbol anterior.

Perspectiva de Aprendizaje

y Crecimiento

Si de algún modo hemos logrado enlazar

entre sí los objetivos de satisfacción de los accionistas con los objetivos de

satisfacción de los clientes y con los objetivos de excelencia en los procesos para

satisfacer a accionistas y clientes, nos

falta ahora enlazar los objetivos de excelencia en los procesos, con los

objetivos relacionados con la perspectiva de aprendizaje y crecimiento

organizacional: esto es con los objetivos perseguidos en relación a las

personas que -con las competencias y

tecnologías desarrolladas o por desarrollar- permitirían lograr la excelencia

en los procesos antes señalados.

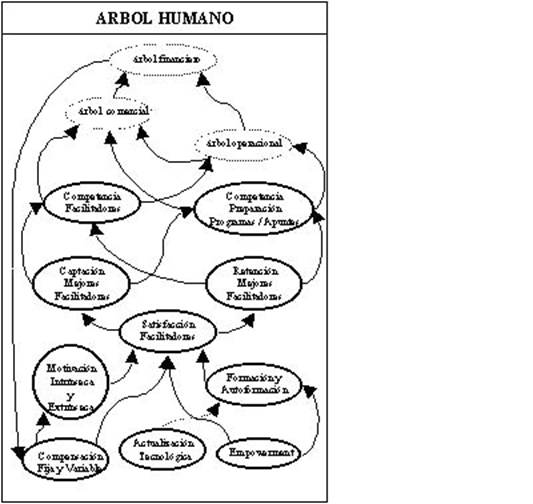

En el diagrama siguiente

presentamos -en forma simplificada y

parcial y a título de ejemplo- un árbol que muestra muy preliminarmente una manera de enlazar entre sí algunos

factores determinantes de las competencias humanas requeridas para lograr los

niveles de excelencia requeridos, en los procesos de Desarrollo Gerencial, para

satisfacer a participantes, clientes y accionistas.

A continuación un ejemplo parcial de

un BSC tabular humano que se corresponde con parte del árbol anterior.

|

TABULAR HUMANO |

|||

|

OBJETIVOS |

INDICADORES |

METAS % |

ESTRATEGIA |

|

Competencias de facilitador |

Evaluación Participantes |

95 |

|

|

Competencias para la preparación de programas |

Evaluación Clientes |

95 |

|

|

Captación de mejores facilitadores |

# Nuevos # totales |

20 |

|

|

Retención de mejores facilitadores |

# actuales # pasados |

95 |

|

|

Satisfacción de Facilitadores |

Encuesta de opinión |

45 |

|

|

Actualización Tecnológica |

Tiempo para procesar información |

25 |

|

|

Compensación fija y variable |

Compensación |

80 |

|

|

Motivación interna o externa |

Encuesta |

88 |

|

|

Empowerment |

Encuesta opinión |

89 |

|

|

Formación y Autoformaciòn |

Competencias disponibles vs. necesarias |

95 |

|

Es del caso destacar las -a nuestro juicio- importantes contribuciones de Sveiby y la comprensión

y valuación de los activos intangibles desde la perspectiva financiera y las

fuertes interrelaciones de su enfoque sobre competencias humanas, estructuras

internas y estructuras externas con las perspectivas humana, de procesos y de

clientes del BSC: cabe hacer notar que

sus primeros escritos datan de 1987 y que

el NAVIGATOR de

SKANDIA que se basa en

SVEIBY es citado por Kaplan y Norton (p. 212).

La mayoría de

sistemas de medición actuales en las compañías se caracterizan por estar casi o

totalmente enfocados en los indicadores financieros. Cuando una compañía se

enfoca principalmente en indicadores financieros, en la mayoría de los casos,

su desempeño corporativo se refleja en los Reportes Financieros, los cuales se

basan en hechos pasados, colocan el énfasis en los resultados y en el corto

plazo.

Podríamos comparar

los reportes financieros en una compañía con el marcador de un partido de

fútbol o de béisbol, simplemente nos dan un resultado, si ganamos o perdimos.

Igualmente podríamos comparar los reportes financieros con manejar un avión con

un solo instrumento (por ejemplo la altitud). Nadie va a ganar un partido

fijándose solamente en el marcador y tampoco llegará a su destino exitosamente

con un solo instrumento de su panel de control.

Integración

Balanceo y Estrategia para el desempeño gerencial

______________________________________________________________

BSC es un modelo

integrado porque utiliza las 4

perspectivas indispensables para ver una empresa o área de la empresa como un

todo, luego de dos investigaciones de 1 año de duración: una en los Estados

Unidos en 1990 y la otra en Europa en 1996, se ha podido establecer que son

estas las 4 perspectivas básicas con las cuales es posible lograr cumplir la

visión de una compañía y hacerlo exitosamente.

Es balanceado porque

busca el balance entre indicadores financieros y no financieros, el corto plazo

y el largo plazo, los indicadores de resultados y los de proceso y un balance

entre el entorno y el interior de la firma, ese es el concepto clave y novedoso

sobre el cual se basa el nombre "Balanced Scorecard": Sistema de

indicadores balanceados. Lo importante aquí es que los indicadores de gestión

de una compañía estén balanceados, es decir existan tanto indicadores financieros

como no financieros, de resultado como de proceso y así sucesivamente.

Es una herramienta

estratégica porque se trata de tener

indicadores que están relacionados entre sí y que cuenten la estrategia de la

compañía por medio de un mapa de enlaces causa-efecto (indicadores de resultado

e indicadores impulsores). La mayoría de

empresas tienen indicadores aislados, definidos independientemente por cada

área de la compañía, los cuales buscan siempre fortalecer el poder de las

mismas, fortaleciendo cada vez más las islas o compartimientos (silos)

funcionales.

Lo que requieren hoy

en día las empresas son indicadores relacionados (cruzados) construidos entre

todas las áreas en forma consensuada, buscando siempre negociar los trade-offs

no permitiendo que un área sobresalga a costa de otra u otras áreas de la

empresa.

Los

autores del BSC sugieren utilizarlo como un sistema gerencial para:

ü ·

Clarificar y actualizar la

estrategia,

ü ·

Comunicar la estrategia a través de

la organización,

ü ·

Alinear las metas departamentales y

personales con la estrategia corporativa,

ü · Identificar y alinear las iniciativas

estratégicas,

ü ·

Enlazar los objetivos estratégicos

con las metas a largo plazo y los presupuestos anuales,

ü ·

Alinear las revisiones estratégicas y

operacionales , y

· Obtener realimentación para aprender acerca de la estrategia y mejorarla.

La idea es entonces cómo utilizarlo para

convertir la estrategia en acción conducente a lograr lo que se quiere, pues

como dijo Séneca: “no hay viento favorable para quien que no sabe adónde va”.

Es aquí donde las habilidades del gerente

como coach son imprescindibles.

La importancia de la Administración

del Desempeño

en las Organizaciones

_____________________________________________________________

El Balanced Scorecard (BSC) es una poderosa

herramienta moderna para la gestión integral del negocio, pues define la hoja

de ruta a seguir para alcanzar la misión de la empresa. Dicha hoja parte de los

objetivos estratégicos, pero llega también a los objetivos operativos. Con

ello, le da vida diaria a la estrategia, colocándola en el centro del trabajo

de los empleados y desplazando a otros distractores comunes, como el

cumplimiento del presupuesto o las pérdidas y ganancias. Es Balanced porque

intenta equilibrar los ímpetus de la gerencia de alcanzar los objetivos

puramente financieros, dándole mayor peso a lo no financiero (clima laboral,

satisfacción del cliente, etc.), siempre y cuando esté alineado a mejorar

consistentemente las finanzas del negocio en el tiempo. Asimismo, porque

equilibra el peso de los objetivos con los indicadores y porque es el link

entre el corto y largo plazo al gestionar la porción corriente de la

estrategia. En cuanto a Scorecard, lo es porque promueve la idea de que “no se

puede gestionar lo que no se puede medir”. Por lo tanto, incluye indicadores

monitoreados visualmente (tipo semáforo) en un tablero de control similar al de

un piloto de avión, aunque de mejor alidad que este.

El desempeño

de los empleados es la piedra angular para desarrollar la efectividad y el éxito

de una compañía, por esta razón hay un constante interés

de las empresas

por mejorar el desempeño

de los empleados a través de continuos programas

de capacitación

y desarrollo.

En años recientes, la administración

del desempeño ha buscado optimizar sus recursos humanos

para crear ventajas competitivas.

En vista que el desempeño es una variable

importante en el desarrollo

de las compañías, así como su administración,

éste es el objeto de estudio del presente ensayo.

Para el mejor entendimiento del tema a tratar se proporcionan los conceptos

tanto de desempeño como de administración

del desempeño en las organizaciones.

Sin embargo, el lector podrá

preguntarse ¿cuál es la importancia de medir el desempeño humano dentro de una organización?,

para lo cual se usará la analogía con una máquina.

Veamos entonces una máquina, la cual tiene una

serie de medidores que ayudan a monitorear el desempeño: en el tablero de un

automóvil, por ejemplo, hay una serie de instrumentos que miden la velocidad,

la gasolina, el aceite y otros datos

vitales para el conductor, pues le indican cuando existe algún problema. En

conjunto estos instrumentos aseguran que el auto funciona bien y conduce a los

pasajeros a su destino.

Como en una organización

no existe un panel de control

con medidores que indiquen si sus trabajadores van en la dirección

correcta o no, las empresas

tienen que construir sistemas

de administración del desempeño que les permitan verificar si su personal

está avanzando o si, por el contrario, tiene problemas

que requieren acciones

de mejora. Es aquí donde se puede observar la utilidad

de usar la evaluación del

desempeño de los empleados.

Cabe señalar que la

administración del desempeño es una de las prácticas de

administración más ampliamente desarrolladas, sin embargo aún continúa siendo

una fuente de frustración para los administradores.

Si bien diferentes estudios sobre indicadores

de productividad

y financieros han demostrado que en las compañías en las que se implementan sistemas

de administración del desempeño, los empleados han obtenido mejores resultados,

que en las que no fueron utilizadas; los administradores deben ser consientes

de que cualquier falla de las organizaciones

en adoptar una efectiva administración del desempeño es costosa, en términos de

pérdida de oportunidades, actividades no enfocadas, pérdida de motivación

y moral.

Es así que algunos detractores de la

administración del desempeño tienen evidencia válida de los defectos del sistema,

mientras que otros defensores sostienen que los aspectos positivos superan a

los negativos.

Con esta variedad de opiniones sobre el tema, un

director se pregunta ¿si se debería implementar en la organización

un sistema

de administración del desempeño?, ¿si se emplea que debería ser incluido o

excluido?, y ¿si debería ser el sistema existente eliminado? Para responder a

estas preguntas veamos cómo funciona el sistema de administración del

desempeño.

Recientemente se ha descubierto que toda

Administración del desempeño es un ciclo dinámico, que evoluciona hacia la

mejora de la compañía como un ente integrado. Como todo ciclo consta de etapas,

las cuales pueden ser observadas en la figura 1:

Para ver el gráfico seleccione la opción Bajar

trabajos del menú superior

·

Conceptualización: es la fase en la que la empresa

identifica el mejor rendimiento al cual desea dirigirse. Por ejemplo, la empresa

puede dirigir el desempeño con un sistema integrado de administración o

enfocarse en un área específica. Una vez que ya se ha identificado hacia donde

se quiere dirigir, se debe detallar el significado del mejor desempeño de

manera comprensible, exhaustiva y lo más específica posible. Posteriormente se

debe explicar a los empleados como el desempeño de cada área se integra para

mejorar el desempeño de la empresa.

Teniendo esto delineado, la empresa

puede identificar los indicadores

de desempeño que servirán para medir cada área, y que permitirán monitorear a

los empleados.

·

Desarrollo: es la fase en que la compañía examina donde

el rendimiento actual está variando en función

a los niveles deseados, lo cual puede realizarse a través de un Sistema de

Soporte Integrado del Desempeño (IPSS), que como su nombre lo indica integra en

un solo sistema todo lo que se viene haciendo en la empresa

para mejorar el desempeño, y requiere de la colaboración de todo el personal

de la empresa. En grandes compañías es especialmente crítico porque incluye a

todas las áreas de la empresa y a muchas diferentes personas. Sin un sistema

integrado, todos los esfuerzos que se realicen serían descoordinados, confusos

e ineficientes para lograr mejorar el desempeño.

·

Implementación: en la forma tradicional se realizaba

mediante mecanismos informales de monitoreo del desempeño actual, seguido de sesiones

de entrenamiento,

revisiones periódicas del desempeño, entre otras; sin permitir al empleado

tomar control

de su propio desarrollo

del desempeño. Sin embargo un IPSS, le da al empleado directo control

sobre su propia planeación

de desarrollo del desempeño, pues después de todo ellos son los más interesados

en desarrollar sus habilidades para alcanzar una promoción.

El IPSS está diseñado para permitir a los empleados tener información

al alcance de su mano usando la tecnología,

por ejemplo permite a los empleados consultar su actual nivel de habilidades de

desempeño y determinar una estrategia

de largo plazo para mejorarlas. Una cuestión crítica en la fase de

implementación de un IPSS es asumir que el IPSS ha sido orientado al mejor

desempeño identificado en la primera etapa.

·

Retroalimentación: es importante durante todo el proceso

y también después de la evaluación

para que el empleado sepa cual son los puntos que debe reforzar para mejorar su

desempeño, en miras de mejorar el desempeño integral de la compañía.

·

Evaluación: en esta etapa se utilizan las medidas de

desempeño para monitorear los indicadores

específicos de desempeño en todas las competencias

y determinar como se están respondiendo los objetivos.

Es necesario que el sistema de medidas de desempeño esté construido de tal

manera que permita integrar todos los indicadores de desempeño para examinar el

desempeño de los empleados y compararlo con el delineado en la primera fase.

Un factor muy importante para la administración

del desempeño es la evaluación

continua del empleado, pues este sistema no puede ser por ningún motivo

estático, debe evolucionar constantemente y ser cuidadosamente monitoreado para

una mejora continua.

En este sentido, algunos de los beneficios del

Sistema de Administración son:

Feedback:

·

Luego de ser incorporada la evaluación de 360 grados, los

mensajes son oídos más frecuente y oportunamente.

·

Dar al empleado el feedback que necesita es el primer

paso para mejorar.

·

Al Proporcionar un feedback concreto,

los empleados saben en que enfocarse para mejorar.

Metas:

·

Proveer un marco racional para establecer metas, objetivos

y medidas de desempeño como una base para tomar decisiones de promociones, etc.

Sin embargo, algunas empresas

relacionan la evaluación del

desempeño con recompensas salariales, aunque éste no es el fin de la

evaluación.

·

Si es administrado correctamente el empleado nunca se

verá sorprendido sobre las expectativas que se tienen sobre él.

·

Es efectiva en establecer un diálogo

entre el jefe y el empleado con respecto a metas.

Comunicación:

·

Fomenta la comunicación

entre empleado y supervisores.

Documentación:

·

Un buen SAD provee solidez, clara documentación

del nivel de habilidades de un empleado y su nivel de motivación,

y permite a Recursos

Humanos establecer mejor sus fortalezas y debilidades con relación a planes

sucesivos.

·

Provee un rápido perfil del desempeño del empleado para Recursos Humanos

y el jefe del empleado.

Para medir el desempeño, se necesita evaluarlo a

través de indicadores de desempeño. Estos indicadores deben ayudar a la gerencia

para determinar cuan efectiva y eficiente es la labor de los empleados en el

logro de los objetivos, y por ende, el cumplimiento de la misión

organizacional. Asimismo, deben estar incorporados en un sistema integral de medición

del desempeño que haga posible el seguimiento simultáneo y consistente en todos

los niveles de la operación de la empresa, desde el logro de los objetivos

estratégicos de la empresa al más alto nivel hasta el desempeño individual de

cada ejecutivo y empleado.

Uno de los últimos sistemas

aplicados y que goza de mucha aceptación para la evaluación del

desempeño, es la denominada evaluación de 360 grados. Este es el proceso

mediante el cual se le permite al empleado dar su opinión, y poder

evaluar a la administración en la misma manera en que ha sido evaluado, al cual

se le han venido incorporando diversos cambios y mejoras a fin de adaptarlo a

las necesidades específicas de cada empresa.

La administración del desempeño ha vislumbrado que

este es un proceso dinámico de mejora continua y que debe ser flexible al cambio.

En la actualidad las compañías monitorean sus procesos

de cambio

y medición

del desempeño del empleado a través de la inclusión de diversos softwares

especializados. Las tecnologías de Información

han hecho su inserción en la administración del desempeño de las

organizaciones. Esta herramienta ha venido a facilitar los procesos,

sin embargo muchas de estas compañías se han dejado llevar por el frenesí de

utilizar estos nuevos programas

sin contar con la inteligencia

de negocios

que apoye las decisiones tomadas en administración del desempeño. Una compañía

puede fácilmente reemplazar el tradicional proceso de administración, por

clicks en una computadora

para aumentar su competitividad.

Existen ahora softwares muy eficientes como Savvy managers, IPSS, entre otros,

sin embargo, estos no pueden funcionar sin la debida administración gerencial.

Asimismo se plantea que la evaluación del

desempeño no puede observarse como un fenómeno de revisión de desempeño, sino

que debe ser usado para mejorar el futuro, haciéndolo parte de él. Por ejemplo,

cuando se maneja un automóvil, uno sólo da una mirada a su espejo retrovisor de

vez en cuando, mientras que si se observa por mucho tiempo

tal espejo, puede sufrir un accidente. Muchos negocios

en estos días están tomando mucho tiempo

en observar por el espejo retrovisor, la ruta por la que han viajado,

enfocándose en métodos

históricos de administración del desempeño. Pocas son las compañías líderes,

que aplican muchos de los principios

básicos y la tecnología

de métodos

de administración de desempeño para proyectarse hacia el futuro. No tiene

ningún sentido evaluar al empleado, e indicarle en que estuvo mal, dándole retroalimentación,

si ésta no funciona para proyectarlo hacia el futuro mejorando su desempeño

para alinearse con los objetivos de la compañía. Se sugiere, la incorporación

de puntos de mejora que se establezcan en el tiempo para chequear el progreso

de los empleados a través de metas específicas, más que esperar hasta la

próxima evaluación del desempeño para determinar el progreso.

Otro enfoque es la calidad total

en el desempeño del trabajo. Esta nueva perspectiva nos dice que si bien es

cierto el desempeño del individuo en gran parte depende de él, éste no recae en

él únicamente, sino que en parte es trasladada al desempeño de la organización

en general. Ambos tipos de desempeño se retroalimentan constantemente. El

empleado forma parte del desempeño de la compañía y la compañía administra el

desempeño del trabajador, brindándole además las herramientas

necesarias para su desempeño eficiente y eficaz.

La teoría

de la administración

de recursos humanos y su práctica, se ha enfocado por muchos años en

las diferencias individuales en la administración del desempeño. Es más,

investigadores en selección de

personal, valoración del desempeño y compensación les ha interesado

más que todo la decisión basada en el análisis

de las diferencias individuales. Un supuesto implícito ha sido que los

individuos son importantes a la hora de determinar la variación en el desempeño

laboral.

Los defensores de la teoría

de administración de calidad

total, no ponen en duda este supuesto. Sin embargo, cuestionan el enfoque

predominante en individuos, en vez de elegir enfatizar aspectos del sistema laboral

como relevantes del desempeño.

La administración de calidad total

ha evolucionado hasta el planteamiento que es ahora, caracterizada en términos

de una integrada y sistémica estrategia

organizacional, para mejora el producto

y la calidad

del servicio.

TQM (Total Quality Management) no es un programa

como tampoco una herramienta específica o técnica. En vez, TQM puede ser visto

como un cambio

tanto en la manera de pensar como en la cultura

organizacional.

Los siguientes elementos parecen ser la llave

hacia TQM:

- Compromiso

de la alta gerencia

en ubicar a la calidad

como su principal prioridad.

- Una

amplia definición de calidad para alcanzar las expectativas de los clientes

con el menor costo,

lo que acompaña todas las fases de diseño,

producción,

y distribución

del servicio

o producto.

- La

institución de prácticas de liderazgo

orientadas hacia valores

TQM y su visión.

- Desarrollo

de una cultura

de calidad.

- Enrolamiento

y empoderamiento de todos los miembros de la organización, en esfuerzos de

cooperación para alcanzar mejoras en calidad.

- Una

orientación hacia administración por realidades, incluyendo el uso de la ciencia

y técnicas

de resolución de problemas

como procesos

estadísticos de control.

- El

compromiso contínuo de mejorar las capacidades de los empleados y el

proceso laboral

a través de entrenamiento

y benchmarking

respectivamente.

- Enrolar

a los proveedores

externos y clientes

en los esfuerzos de administración de calidad

total.

Uno de los elementos que se ha incorporado al

evaluar el desempeño, es pensar en la salud mental

que goza el empleado en ese momento, pues se ha encontrado a través de un

estudio de dos años en la rama, que existe una relación positiva entre la salud mental del

trabajador y subsecuentemente su desempeño laboral. Problemas

de disfunción de salud mental

representan serios costos

a la industria

en términos tanto humanos como financieros. Por ejemplo: hipertensión, alcoholismo,

consumo

de drogas,

depresión

y pérdida de autoestima

en el empleado, todas estas observadas con cierta frecuencia en las empresas

latinoamericanas. Los determinantes de la salud mental son

encontrados tanto en ambientes laborales como en ambientes no laborales.

Estudios mas recientes han investigado tales factores de trabajo, como el

enrolamiento con el trabajo,

la sobrecarga de trabajo, y el conflicto

de roles; y entre los factores afuera del trabajo, se encuentra la familia.

Es importante entonces, para la empresa tomar en

cuenta los factores mentales de sus empleados, no para funcionar como entidades

de caridad, sino más bien para mejorar el desempeño del empleado en el trabajo.

Para citar un ejemplo, se tiene que si un excelente gerente

va a ser transferido hacia otro país por largo tiempo, a cambio de mejoras en

la paga, a la larga puede verse afectado por el cambio de ambiente

y la lejanía de su núcleo familiar, de no ser trasladado con él. Dicho gerente

puede no desear dicho ascenso, pues factores de otra índole intervienen en su

decisión, por lo cual la empresa debe tomarlo en cuenta.

Una nueva tendencia en el desempeño es el planeamiento

de múltiples escenarios, y sus concentraciones en el futuro en vez de que es lo

que realmente está pasando. Mediante la generación de múltiples escenarios

"que pasa si" usando data que ya existe y aplicándola a la

administración del desempeño como si los escenarios fueran reales, uno puede

llevar la administración del desempeño hacia el próximo nivel. Como resultado

se puede integrar óptimamente los escenarios "que pasa si" con el presupuesto

tradicional y sistemas de planeación

para cambiar más rápido que las normas

de la industria

e incrementar las ventajas competitivas de la organización.

Hasta épocas recientes, muy pocas compañías tenían

el tiempo de crear presupuestos

y hacerle ajustes menores. Con el planeamiento

basado en escenarios, usualmente se crea un presupuesto

base, el cual es usado para generar varios, y algunas veces cientos de

escenarios. El presupuesto

de arriba hacia abajo ha permitido esparcir la habilidad de llevar data a

cualquier nivel de agregación (centros de costos,

líneas de productos,

divisiones) y tener la data ajustada a la base en patrones, o reglas de la

empresa. Con el esparcimiento las empresas pueden crear escenarios "que

pasa si". Por ejemplo, una organización crea una línea meta superior de ingresos.

El presupuesto es entonces compartido con los gerentes de línea de producto

los cuales son responsables de miles de líneas de productos.

Luego estos gerentes pueden ajustar sus metas para cada producto o ajustar su

meta de producto general. Con cada cambio, los números de base están siendo

cambiados. El mismo presupuesto es compartido con gerentes de ventas

regionales. Ellos pueden ajustar sus metas con las de los representantes de ventas,

y la data puede ser automáticamente cambiada. La suma de estos cambios se

guarda como un escenario, y los procesos son repetidos. Estos procesos de

colaboración entre las personas, a través de las empresas permite la construcción

de múltiples escenarios. Probando los mejores y los peores escenarios se puede

obtener la solución óptima la cual no siempre puede llevar a los más altos ingresos,

aunque estas soluciones

son consideradas como más importantes.

Combinando el planeamiento

de escenarios y la administración del desempeño, se puede llegar a un mejor

desempeño de los empleados, ya que la compañía completa está organizada.

Reflexiónes

_____________________________________________________________

Si bien es

cierto que han existido, existen y conviven muy diferentes enfoques y sistemas

gerenciales que intenten relacionar el planteamiento estratégico con el continuo

seguimiento y regulación de la estrategia y la gestión para hacer viable el

logro de la visión, los objetivos y las metas, dentro de un determinado

contexto de valores, el BSC incentiva

sintetizar lo más relevante de estos enfoques y sistemas y de otros

complementarios:

· Mejoramiento

continuo,

· Calidad total,

· Benchmarking,

· Reingeniería,

· Reestructuración y

redimensionamiento,

· Estrategia y ventaja

competitivas,

· Competencias,

capacidades y recursos medulares,

· Planificación por

escenarios,

· Creación de valor y

valor económico agregado,

· Teoría de

restricciones (TOC),

· Pensamiento

sistémico y organizaciones que aprenden,

· Pensamiento estratégico

y gerencia estratégica,

· Defensas

organizacionales y aprendizaje de doble lazo,

· Liderazgo,

inteligencia emocional y coaching gerencial,

· Gerencia del cambio,

· Integración

cultural,

· Mercadeo estratégico

y comportamiento del consumidor,

·

Gerencia del conocimiento (knowledgist´s management)

· Sistemas y

tecnología de información (TI),

· Gerencia estratégica

de recursos humanos y capital humano e intelectual,

· Modelos de negocios

y gobernabilidad, etc.

En el desarrollo

de todas las disciplinas del saber humano ha habido períodos durante los cuales

proliferan profundizaciones destacadas de parcialidades de interés de los

especialistas y sólo de algunos generalistas, y períodos de síntesis en que se

agregan y sintetizan con visión de conjunto enfoques que a priori parecerían

disímiles e incluso incompatibles.

Para mi el BSC

nace en un momento en que la

multiplicidad de enfoques gerenciales -a

veces contradictorios entre sí-

desconcierta a ejecutivos y gerentes sin un hilo conductor que los

concatene y les dé un sentido concreto de aplicación práctica:

estimo que uno de los mayores méritos del BSC es justamente el servir de

marco de referencia, para que cada quien pueda ir incluso mucho más allá de lo

que los autores originalmente imaginaron:

sintetizando su propio modelo sistémico de planteamiento estratégico y

liderazgo participativo, guiado por un monitoreo proactivo del entorno y del

desempeño alcanzado frente al deseado, que vaya mucho más allá de los sistemas

tradicionales de planificación estratégica y control de gestión, ¡obsolecidos

por las circunstancias y la falta de balance!

·

Implementar un sistema de administración del desempeño,

si es construido apropiadamente ofrece muchos beneficios a la organización; sin

embargo, si el sistema es implementado y conducido inapropiadamente puede

afectar la moral

y productividad

de los empleados.

·

La falta de una administración de desempeño en una empresa,

niega que la misma tenga una visión hacia el futuro y deja al mayor recurso de

la organización sin el compromiso de enfocarse hacia el logro de las estrategias

de la organización.

·

La administración del desempeño es una herramienta que

ayuda a la comunicación

entre el jefe y los empleados, genera diálogo

que de otra manera no existiría, y una mejor comunicación

proporciona beneficios para todas las partes.

·

El sistema de evaluación de

desempeño de 360 grados debe ser analizado para corroborar si encaja

con la estructura

organizacional de la empresa. Se puede cometer errores tales como

incluir a empleados no conocidos por el evaluador, y por ende tergiversar los

resultados de la evaluación.

·

Muchas empresas en su afán por aplicar la administración

del desempeño y sistemas de

información incurren en gastos

en softwares sin tener conocimientos claves de administración

de recursos humanos para su implementación.

·

La administración del desempeño provee un marco práctico

para establecer metas, objetivos y medidas de desempeño, así como bases para

tomar decisiones relacionadas con la eficiencia

y eficacia

de un puesto de trabajo.

·

Es importante señalar que el sistema de administración

del desempeño no es un sistema perfecto, sin embargo es una herramienta útil

para mejorar el desempeño de la compañía.

·

Actualmente existen nuevos enfoques que han desarrollado

la administración del desempeño, como la inclusión de softwares especializados,

descubrimientos de que es un sistema dinámico y no estático, la calidad total

en el desempeño, la salud mental

de los empleados, el planeamiento de múltiples escenarios y el enfoque hacia el

futuro.

Los Diez Errores Típicos en

La información de este artículo

surge de la colaboración de los miembros del Foro Balanced

Scorecard Latinoamérica. Gracias a sus contribuciones amigos.

En la literatura sobre la

implantación del Balanced Scorecard, no es común encontrar referencias sobre

los errores comunes (pitfails) de dicho proceso. A raíz de las conversaciones

del Foro Balanced

Scorecard Latinoamérica y de algunas notas personales de sus

miembros a mi dirección, tuvimos oportunidad de comentar sobre el tema con el

Dr. Robert Kaplan en su visita a Caracas el pasado meds de julio. De

estas conversaciones y de lo planteado en el cierre de su charla, resumo los

errores mas comunes que se dan en la implantación del BSC y en los que hizo

énfasis el Dr. Kaplan:

1.- Considerar que el diseño y la

puesta en práctica (implantación) es una tarea de

Este pareciera ser un

"cliché" usado comúnmente por los consultores, pero definitivamente,

como sucede con la introducción de toda herramienta o tecnología de orden

organizacional y de apoyo a toma de decisiones, no deja de ser una verdad

insoslayable. Sobre ello hemos hablado en uno de los artículos anteriores al

definir las características del equipo guía y del equipo ejecutivo.

2.- El BSC se diseña a manera de un

"laboratorio", con solo unos pocos involucrados su desarrollo:

Aún cuando se considera conveniente

el que exista un Equipo Guía, debe haber involucramiento del equipo

ejecutivo y gerencial en la formulación de la orientación estratégica reflejada

en el BSC, en la definición de los objetivos e indicadores claves y en la

negociación de metas e iniciativas que impulsan el logro de la estrategia.

Además, en el proceso es decisiva la participación activa de los

"dueños"o responsable de los objetivos, indicadores o iniciativas

estratégicas que dan forma y cuerpo al conjunto de elementos de la estrategia

de la organización, es decir, de su BSC.

Una herramienta de apoyo para la

participación de equipo ejecutivo, es la de realizar las "entrevistas

ejecutivas" durante la fase inicial del proyecto, que permita recabar las

percepciones de cada uno de sus miembros, individualmente, sobre la orientación

estratégica, visión, oportunidades y retos. Estas percepciones individuales,

serán validadas en los talleres que progresivamente se llevarán a cabo el el

proceso de "las cuatro fases" de implantación al que hemos hecho

referencia con anterioridad.

3.- Un largo proceso de

implantación:

"Lo mejor como enemigo de lo

bueno". En nuestras conversaciones con los

equipos ejecutivos hacemos referencia a una frase de Robert de Niro en su

personaje en la película Wag The Dog (Mentiras que Matan): "Mas vale un

buen plan hoy que uno perfecto mañana" (cuando las oportunidades ya

han pasado). Es el mismo caso para el BSC: no esperar a tener "todo

perfectamente definido" para arrancar su implantación.

4.- Retrasar

La experiencia con algunos de los

pioneros, es que ellos arrancaron la implantación del sistema con un 30% o 50%

de las medidas definidas. El resto las terminaron de definir según un programa

de implantación medida por medida (cito conversaciones sostenidas por mí con

Tom Valerio de Cigna y Ed Lewis de Mobil).

5.- Considerar el Proceso como

Estático y no Dinámico:

Manejar el causa efecto, objetivos,

indicadores, metas e iniciativas "como grabado en piedra". El

BSC es un sistema de aprendizaje, dinámico, que cambia según aprenda la

organización en cuanto a su visión, entorno, orientación estratégica, mercado,

etc., lo que influencia su estrategia, sus indicadores, sus metas y sus

iniciativas. La dinámica es además promovida por el diálogo que se propicia

alrededor de la estrategia (BSC). En el proceso de diálogo decisional en torno

al BSC como herramienta de desempeño del negocio en el logreo de su estrategia,

debe existir un aprendizaje de doble lazo, operacional por un lado, y

estratégico por el otro, que implica frecuentemente cambios de orientación

(golpes de timón) para mantener el rumbo final hacia la visión de la

organización.

6.- Considerar El BSC como Un

Sistema de Información Ejecutivo (Executive Information System):

El BSC lleva implícito todo un

proceso de pensamiento, diálogo y reflexión estratégicos, que tradicionalmente no

han estado incorporados a los EIS. No es un sistema "de gestión", aún

cuando haga uso de los mismos como herramientas para el diálogo y seguimiento

de resultados. El aprendizaje viene del proceso de diálogo y reflexión, no

meramente del reporte a través de un EIS.

Adicionalmente, atendiendo a

conversaciones sostenidas con algunos representantes de empresas que proveen

software comercial de apoyo a la metodología (Visión Software, Gentia y

PB-Views), comentaba sobre el error típico en el que caemos al pensar que

"el software lo resuelve todo". Nada mas lejos de la verdad.

Lo que se incorpora a estos

sistemas, no es mas que el resultado de un proceso de pensamiento y diálogo

estratégico que debe darse antes de comprar el software. No debe dejarse a la

gente del software esto para "salir rápido de eso", aunque ellos

pueden incorporarse desde un inicio como facilitadores del proceso de diseño.

Posteriormente, ya en la fase de uso de la herramienta, en el análisis de

resultados y toma de decisiones, siempre estará presente este proceso de

dialogo estratégico, pues el software no es más que una herramienta para la

toma de decisiones.

7.- Medir para Controlar y no para

Comunicar:

El proceso del BSC es un proceso de

diálogo y comunicación a toda la organización. El control no es el fin del BSC,

sino que el fin es el aprendizaje a través del diálogo y la comunicación en

todo el negocio. En la medida que este proceso de comunicación funciona, se

logra mayor participación y alineación.

8.- El BSC es solo para la "gerencia"

y no para todos los empleados.

Este es un complemento directo del

anterior. En un despliegue total de la estrategia a través del BSC, todos

los empleados deben ver su aporte a la estrategia a través de los resultados

del BSC. También su contribución al aprendizaje alrededor los logros y la

orientación estratégica de la organización.

9.- Gerencia vs Empleados:

El BSC no es una metodología para

imponer acciones de la gerencia sino para motivar el involucramiento de todos

en el logro de la estrategia. Este involuctramiento debe propiciarse por todos

los medios (intranets, email, newsletters, videos, viodeoconferencias, cursos,

encuentros cara a cara, etc).

10.- "Que el Consultor diseñe

el BSC":

EL BSC debe ser el reflejo del

pensamiento y orientación estratégica de quienes guían a la organización... el

Consultor debe ser solo un facilitador del proceso de "diseño e

implantación".

Espero que este resumen les sirva para evitar estos errores, o corregirlos en

caso de que los estén practicando.

Si desea profundizar en este tema, use las referencias y

vea mayores detalles en la sección Libros

CASOS

PRACTICOS

1.- Empresa Sears Roebuck (Local)

http://www.ciberconta.unizar.es/LECCION/rm01/rm01.pdf

Este artículo muestra como a través

de la implementación del balanced scored que busca mantener el éxito de la

compañía creando lo que es esencialmente una reacción en cadena: empleados

satisfechos sirven mejor a los clientes, clientes satisfechos empiezan a ser

clientes repetitivos, clientes repetitivos ayudan a crear mayores utilidades, mayores utilidades

crean inversionistas satisfechos. Para lograr que los gerentes entiendan que el

éxito es a largo plazo esta basado en la lealtad de los empleados y clientes, la compañía a cambiado su sistema de

compensación. Este año por primera vez solo el 50% del bono anual estará basado

en el desempeño financiero, mejoras en la satisfacción del cliente y el

empleado determinarán cada uno el 25% del bono.

El resultado del balanced scored

card puede ser encontrado en el reporte anual de 1995 de la compañía.

“Transformando una herencia.

2.- Gerencia y Calidad de

Esta pagina refleja el caso

referente a la necesidad de capacitar a los recursos humanos de la salud en

gerencia no es nueva y es ampliamente aceptada. En el presente, proliferan los

cursos cortos relacionados con la gerencia de la salud en instituciones

educativas de los países desarrollados (principalmente en Estados Unidos, el

Reino Unido, España e Italia) y recientemente en los países en

desarrollo. "...se podría estar fallando en lograr cambios

importantes en los funcionarios..." La capacitación gerencial

continúa teniendo limitaciones, estas incluyen el alto costo de los

cursos cortos realizados en países desarrollados que restringen las

oportunidades de los funcionarios de niveles intermedios y locales, pero, sobre

todo las de aquellos que no dominan otro idioma como el inglés. Una

preocupación más seria es que se continúa ofreciendo cursos convencionales de

gerencia para la salud, en los cuales se pone más atención al conocimiento a

expensas del desarrollo de las necesarias habilidades gerenciales. En estos

cursos se podría estar fallando en lograr cambios importantes en los

funcionarios que se manifiesten luego en mejoras en su desempeño. Al respecto,

se han planteado críticas en el campo teórico (y hasta práctico con base en la

experiencia), sobre el potencial que tienen esos cursos convencionales para

lograr equipar adecuadamente a los profesionales de la salud de los países en

desarrollo, con las habilidades que ellos necesitan para responder a los

problemas gerenciales cotidianos y de diversa índole, que enfrentan al regresar

a sus lugares de trabajo

3.- Entrevista con Iván Arrieta (Local)

http://www.puntodeequilibrio.com.pe/punto_equilibrio/01i.php?pantalla=noticia&id=15309&bolnum_key=14&serv_key=2100

Iván es un economista de

¿Cómo se debe iniciar la aplicación de esta metodología en la empresa?¿Cómo se

mide ese valor?; ¿Cuál es el soporte tecnológico del BSC?

¿Se puede complementar el BSC con otras herramientas?

4.- El Balance Scored Card en el Mantenimiento (Local)

http://64.233.161.104/search?q=cache:BLbm9ANNxWAJ:internal.dstm.com.ar/sites/mmnew/bib/notas/Amendola1.pdf+desempe%C3%B1o+gerencial+a+traves+del+BSC&hl=es

Un enfoque en la implementación de

un balance scored card en la gerencia de mantenimiento de una empresa,

indicando las perspectivas, resultados probables e importancia.

5.- Los diez errores típicos en la

implementación del balanced scored card (Local)

http://www.oocities.org/WallStreet/Floor/9269/pitfails.htm

Un análisis exhaustivo que indica

que luego de un estudio en aplicaciones de balance scored Card pueden surgir

diez (10) errores, que deben ser conocidos para evitar su repetición en

próximas experiencias organizacionales, estos son:

1.- Considerar

que el diseño y la puesta en práctica (implantación) es una tarea de

2.- El BSC

se diseña a manera de un "laboratorio", con solo unos pocos

involucrados su desarrollo:

3.- Un

largo proceso de implantación:

4.-

Retrasar

(indicadores).

5.-

Considerar el Proceso como Estático y no Dinámico:

6.-

Considerar El BSC como Un Sistema de Información Ejecutivo (Executive

Information

System):

7.- Medir

para Controlar y no para Comunicar:

8.- El BSC

es solo para la "gerencia" y no para todos los empleados.

9.-

Gerencia vs Empleados:

10.-

"Que el Consultor diseñe el BSC":

INFOGRAFIA

http://www.gestiopolis.com/canales/gerencial/articulos/20/bsc.htm

http://www.gestiopolis.com/recursos/documentos/fulldocs/ger/bscarddez.htm

http://www.oocities.org/WallStreet/Floor/9269/pitfails.htm

REFERENCIAS

BIBLIOGRAFICAS

Perspectiva Financiera

ABCDE, Angel. Oil

companies: how top marketing executives see the market evolving / Angel Abcde

(and others) // En : National Petroleum News. - (jun) 1995. -- pp. 32-63.

ALKHATEEB, Deyaa. Enviromental polices: competitiveness and development / Deyaa

Alkhateeb / OPEC Bulletin. Apertura: estrategia para el

crecimiento de la industria petrolera / Caracas, 1996.ALTMAN, Edward I.

"Financial Handbook" / Altman Edward I. - Jhon Wiley & Sons,

Inc., Canadá, 1981.

García, María. La importancia de la

evaluación

http://www.cem.itesm.mx/dacs/publicaciones/proy/n9/exaula/mgarcia.html

(Accesado en Noviembre 13, 2003).

Glen

dinning, Meter. Performance management: Pariah OR Messiah. ProQuest Database. Public Personnel

Management. Tomo 31,

N°2, pg. 161, 18 páginas.

Politano,

Anthony. Taking performance management to the next level. ProQuest Database. Strategic

Finance. Montvale: Aug 2003. Vol. 85, Iss. 2; pg. 30.

The performance

management group: TPMG optimizes employee feedback at Emap. ProQuest Database.

The M2 Presswire.

Anonymous.

Parallels between performance management quality and organizacional

performance. ProQuest Database. Supervisión.

Performance

management in the warehouse. ProQuest Database. Modern Materials Handling.

Anonymous.

Performance management systems are quickly becoming more popular. ProQuest

Database