|

La

principal conclusión de este juego es que si FG quiere que su amenaza surta efecto sobre la estrategia del

empresario deberá convencer a E de

que

1)

tiene serias chances de ganar la elección; y

2)

es un jugador duro,

Este

argumento puede resumirse en una hipótesis simple:

la

probabilidad de que E

participe de las licitaciones será mayor cuanto menor sea el valor de p.

Sin

embargo, la estrategia del empresario también está informada por su propia

capacidad competitiva. Si éste

tiene pocas oportunidades de ganar los contratos en una licitación futura,

entonces estará más dispuesto a correr riesgos negociando con el gobierno

saliente.

Esto

conduce a una segunda hipótesis: la

probabilidad de que E

participe en las licitaciones es mayor a medida que cae el valor de g.

El

lector interesado en la prueba matemática de estas hipótesis puede considerar

algunos ejemplos que presentamos a continuación.

Para

que E participe de las licitaciones, es necesario que la utilidad

esperada de participar U[P] sea mayor

que la utilidad esperada de no participar U[~P],

en donde, de acuerdo con la Figura 3:

(1)

U[P] = (1p)(1) + p(1) =

12p

(2)

U[~P] = (1p)(0) + pg = pg

Para

ilustrar nuestras conclusiones, utilizamos tres posibles valores para p:

los actores tienen certeza de que FG

es un blando (p=0), las chances de que la amenaza sea creíble están

equlibradas (p=.5), o los actores tienen certeza de que el futuro gobierno

cumplirá su amenaza (p=1).

De

la misma forma, imaginamos tres posibles tipos para E:

no tiene ninguna posibilidad de ganar los contratos en una licitación futura

(g=0), tiene una posibilidad moderada (g=.5), o tiene certeza de ganar la

licitación futura (g=1). La Tabla

3 ilustra la interacción entre estos dos factores.

A

iguales valores de g, cuanto mayor es el valor de p, mayores son los incentivos

para cerrar un acuerdo con el nuevo gobierno.

Cuando el valor de g crece, sin embargo, los incentivos para participar

de las licitaciones en el corto plazo se reducen.

TABLA

3. UTILIDAD ESPERADA DE P Y ~P

PARA

DIFERENTES VALORES DE p Y g

|

p |

g |

U[P] |

U[~P] |

|

0.0 |

0.0 |

1 |

0 |

|

0.5 |

0.0 |

0 |

0 |

|

1.0 |

0.0 |

-1 |

0 |

|

0.0 |

0.5 |

1 |

0 |

|

0.5 |

0.5 |

0 |

1/4 |

|

1.0 |

0.5 |

-1 |

1/2 |

|

0.0 |

1.0 |

1 |

0 |

|

0.5 |

1.0 |

0 |

1/2 |

|

1.0 |

1.0 |

-1 |

1 |

Nota:

valores en negrita muestran estrategia preferida

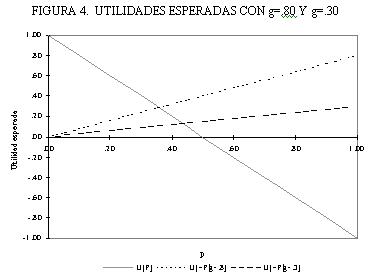

La

interacción entre p y g también puede ilustrarse a través de un gráfico como

el que se presenta en la Figura 4.

La

línea gris muestra la utilidad esperada de participar en la licitación,

dependiendo de la probabilidad de que la amenaza sea cumplida, p.

Las

dos líneas punteadas muestran la utilidad esperada de no

participar cuando E tiene una baja

probabilidad de ganar los contratos en una licitación futura (g=.3) y cuando es

un grupo económico altamente competitivo (g=.8).

La

intersección entre la diagonal gris y cada una de las diagonales punteadas

muestra un punto de indiferencia a partir del cual los riesgos de

participar en una licitación comienzan a superar los beneficios.

La

Figura 4 sugiere que la utilidad de participar en las licitaciones del gobierno

saliente se ve rápidamente superada por el riesgo incluso cuando la amenaza no

resulta demasiado creíble.

El

problema es que, tal como mostramos anteriormente, la credibilidad de la amenaza

tiende a ser muy baja

en casi todos los escenarios realistas, y difícilmente p>.5.

Esta

falta de credibilidad de la amenaza

nos lleva a concluir que, en circunstancias reales, el empresariado preferirá

negociar las licitaciones en el corto plazo y correr riesgos en el futuro, a

menos que el partido de gobierno saliente sea absolutamente débil en términos

electorales y que la oposición se muestre dispuesta a cumplir su amenaza a

cualquier costo.

Estas

condiciones, sin embargo, estuvieron ausentes en los primeros meses de 1999, lo

que en buena medida explicaría el fracaso de la estrategia electoral para

frenar las licitaciones.

|