-

DEFINICIÓN DE BALANCED SCORECARD Y ELEMENTOS CARACTERÍSTICOS

Realizado por: Audra Caruso

Introducción

En este Documento se recogen los aspectos más significativos en el diseño de un Cuadro de Indicadores de Gestión, de cara a configurar y adaptar aquella información más relevante y necesaria que las empresas precisan para competir, tratando así de conseguir un adecuado seguimiento de la situación de la empresa en cada momento, y un eficaz instrumento de ayuda para la gestión y para la toma de decisiones de sus directivos.

Por otra parte, se analizan los conceptos básicos y las formas de clasificar los indicadores de gestión, y las características que un sistema de indicadores de gestión ha de reunir para cumplir eficazmente sus cometidos; también se aborda la forma de configurar los Cuadros de Mando y los tipos de indicadores que se han de tener en cuenta en las distintas áreas de la empresa, para llegar a la elaboración de un verdadero Cuadro de Mando Integral.

1. Definición de BSC

Conocido por Cuadro de Mando Integral o Balanced ScoreCard (BSC), es traducir la estrategia de la organización en cuatro perspectivas: Cliente, Negocio Interno, Innovación y Aprendizaje y Perspectiva Financiera, sustentadas cada una de ellas en un grupo de objetivos estratégicos definidos que implican una serie de indicadores de gestión, metas e iniciativas, interactivamente conectadas en una relación causa-efecto.

La información financiera tradicional (contabilidad financiera) no ofrece información sobre la generación o eliminación de valor económico potencial, ofrece únicamente información estática del pasado. Sin embargo, el BSC concentra su esfuerzo en determinar cuáles pueden ser los factores críticos que contribuyan a la creación del valor económico futuro o largo plazo. El BSC permite resaltar la importancia de la estrategia (largo plazo) de la organización y manifestarla en el cuadro de mando de la organización. Un BSC se estructura y diseña en torno a la selección de las variables (indicadores) que presenten una relación causa-efecto entre las mismas y la política estratégica de la organización.

A través de un CMI bien diseñado seremos capaces de ver a primera vista cuál es el objetivo estratégico a largo plazo de la empresa y qué acciones se planean tomar para alcanzarlos.

Estas variables (o indicadores) pertenecen a cuatro categorías generales:

- Resultados financieros.

- Conocimiento del cliente.

- Procesos internos

- Innovación, aprendizaje y crecimiento.

http://es.wikipedia.org/wiki/BSC

2. ¿Qué es Balanced Scorecard?

Puede entenderse al BSC como una herramienta o metodología, lo importante es que convierte la visión en acción mediante un conjunto coherente de indicadores agrupados en 4 categorías de negocio y ayuda a balancear, de una forma integrada y estratégica, el progreso actual y suministra la dirección futura de su empresa, para ayudarle a convertir la visión en acción por medio de un conjunto coherente de indicadores, agrupados en 4 diferentes perspectivas, a través de las cuales se puede ver el negocio en su totalidad."

El BSC permite tener el control del estado de salud corporativa y la forma como se están encaminando las acciones para alcanzar la visión. A partir de la visualización y el análisis de los indicadores balanceados, pueden tomarse acciones preventivas o correctivas que afecten el desempeño global de la empresa. Por sus características, le BSC puede implementarse a nivel corporativo o en unidades de negocio con visión y estrategias de negocios definidas y que mantengan cierta autonomía funcional.

http://www.infoviews.com.mx/Bitam/ScoreCard/

3. Balanced Scorecard (BSC):

Es una herramienta que permite traducir la Visión de la Organización , expresada a través de su estrategia, en términos y objetivos específicos para su difusión a todos los niveles, estableciendo un sistema de medición del logro de dichos objetivos. Es conocida internacionalmente como El Balanced Scorecard, aún cuando en español se le denomina con diversos vocablos: Tablero de Comando, Tablero de Mando, Cuadro de Mando, Cuadro de Mando Integral, Sistema Balanceado de Medidas

http://www.oocities.org/WallStreet/Floor/9269/Glosario.htm#BSC

4.

Definición de Balanced Scorecard (BSC):

Las empresas de la era de la información tendrán éxito si intervienen en sus activos intelectuales y los gestionan. La producción en masa ha de ser reemplazada por la entrega flexible, entusiasta y de alta calidad de productos y servicios innovadores, que pueden ser orientados hacia segmentos de clientes específicos. La innovación y mejora de los productos y servicios será generada por empleados muy preparados, una tecnología de la información superior y procedimientos organizativos adaptados.

El Balanced Scorecard (BSC) (Kaplan y Norton, 2000), o Cuadro de Mando integral (CMI) es un marco o estructura creado para integrar indicadores derivados de la estrategia. Aunque sigue reteniendo los indicadores financieros de la actuación pasada, el BSC introduce las perspectivas de la actuación financiera futura. Las perspectivas que incluyen los clientes, los procesos internos y de aprendizaje y crecimiento, derivan de una traducción de la estrategia en objetivos e indicadores tangibles.

http://www.fernandobucci.com.ar/fbucci/Tesis%20MBA%20-%20Fernando%20Bucci.pdf

5.

Elementos característicos de los Indicadores

La Metodología BSC , permite, a partir de la Misión , Visión y Objetivos Estratégicos, definir los Objetivos Financieros requeridos para alcanzar la Visión y Misión y estos serán los encargados de proyectar los mecanismos hacia los Clientes (Interno/Externos).

Los Procesos Internos se planifican para lograr los objetivos financieros y de los clientes. Posteriormente, todo reposa en el Aprendizaje y Crecimiento de la organización. Todos estos elementos, garantizan que la Función Mantenimiento , esté apoyando la obtención de los Objetivos de la Organización a la cual pertenece, y a su vez, garantice que la Gestión de Mantenimiento cumpla con lo que definió, lo que no se puede medir, no se puede gerenciar.

http://www.gestiopolis.com/recursos3/docs/ger/gessererol.pdf

6. Componentes del Balanced Scorecard BSC:

Según la definición de los autores Kaplan y Norton, El Balanced Scorecard debe reflejar la estrategia del negocio a través de objetivos encadenados entre sí, medidos con los indicadores de desempeño, sujetos al logro de unos compromisos (metas) determinados y respaldados por un conjunto de iniciativas o proyectos.

Los componentes básicos de un buen Balanced Scorecard son los siguientes:

#1: Una cadena de relaciones de causa efecto que expresen el conjunto de hipótesis de la estrategia a través de objetivos estratégicos y su logro mediante indicadores de desempeño(resultados-lag).

#2: Un enlace a los resultados financieros: Los objetivos del negocio y sus respectivos indicadores, deben reflejar la composición de la estrategia, a través de cuatro perspectivas: Financiera, Clientes, Procesos Internos, y Aprendizaje y Crecimiento. Los resultados deben traducirse finalmente en logros financieros que conlleven a la maximización del valor creado por el negocio para sus accionistas.

#3: Un Balance de Indicadores de Resultados (lag) e Indicadores Guía (lead): Además de los indicadores que reflejan el desempeño final del negocio, se requiere un conjunto de indicadores que reflejen las cosas que se necesitan "hacer bien" para cumplir con el objetivo (asociados a las palancas de valor e indicadores guía- lead). Estos miden el progreso de las acciones que nos acercan o que propician el logro del objetivo. El propósito es canalizar acciones y esfuerzos orientados hacia la estrategia del negocio.

#4: Mediciones que Generen e Impulsen el Cambio: La medición motiva determinados comportamientos, asociados tanto al logro como a la comunicación de los resultados organizacionales, de equipo e individuales. De allí que un componente fundamental es el de definir indicadores que generen los comportamientos esperados, particularmente aquellos que orienten a la organización a la adaptabilidad ante un entorno en permanente y acelerado cambio.

#5: Alineación de Iniciativas o Proyectos con la estrategia a través de los Objetivos Estratégicos: cada proyecto que exista en la empresa debe relacionarse directamente con el apalancamiento de los logros esperados para los diversos objetivos expresado a través de sus indicadores

#6: Consenso del equipo Directivo de la Empresa u Organización: El Balanced Scorecard, es el resultado del diálogo entre los miembros del equipo directivo, para lograr reflejar la estrategia del negocio, y de un acuerdo sobre como medir y respaldar lo que es importante para el logro de dicha estrategia.

http://www.uam.es/personal_pdi/economicas/pomeda/docs/balanced_grupo96.doc

7.

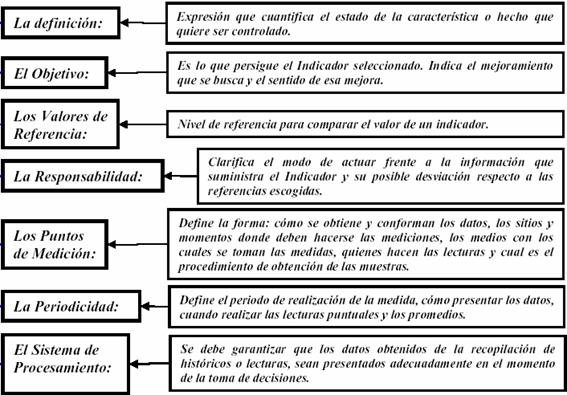

Elementos de los Indicadores de gestión

Para la construcción de indicadores de gestión son considerados los siguientes elementos:

• La Definición : Expresión que cuantifica el estado de la característica o hecho que quiere ser controlado.

• El Objetivo: El objetivo es lo que persigue el indicador seleccionado. Indica el mejoramiento que se busca y el sentido de esa mejora (maximizar, minimizar, eliminar, etc.). El objetivo en consecuencia, permite seleccionar y combinar acciones preventivas y correctivas en una sola dirección.

• Los Valores de Referencia: El acto de medir es realizado a través de la comparación y esta no es posible si no se cuenta con un nivel de referencia para comparar el valor de un indicador. Existen los siguientes valores de referencia:

- Valor histórico: Muestra como ha sido la tendencia a través en el transcurso del tiempo. Permite proyectar y calcular valores esperados para el período. El valor histórico señala la variación de resultados, su capacidad real, actual y probada, informa si el proceso está, o ha estado, controlado. El valor histórico dice lo que se ha hecho, pero no dice el potencial alcanzable.

- Valor estándar: El estándar señala el potencial de un sistema determinado.

- Valor teórico: También llamado de diseño, usado fundamentalmente como referencia de indicadores vinculados a capacidades de máquinas y equipos en cuanto a producción, consumo de materiales y fallas esperadas. El valor teórico de referencia es expresado muchas veces por el fabricante del equipo.

- Valor de requerimiento de los usuarios: Representa el valor de acuerdo con los componentes de atención al cliente que se propone cumplir en un tiempo determinado.

- Valor de la competencia: Son los valores de referencia provenientes de la competencia (por benchmarking); es necesario tener claridad que la comparación con la competencia sólo señala hacia dónde y conque rapidez debe mejorar, pero a veces no dice nada del esfuerzo a realizar.

- Valor por política corporativa: A través de la consideración de los dos niveles anteriores se fija una política a seguir respecto a la competencia y al usuario. No hay una única forma de estimarlos se evalúan posibilidades y riesgos, fortalezas y debilidades, y se establecen.

- Determinación de valores por consenso: Cuando no se cuenta con sistemas de información que muestren los valores históricos de un indicador, ni cuente con estudios para obtener valores estándar, para lograr determinar los requerimientos del usuario o estudios sobre la competencia, una forma rápida de obtener niveles de referencia es acudiendo a las experiencias acumuladas del grupo involucrado en las tareas propias del proceso.

• La Responsabilidad : Clarifica el modo de actuar frente a la información que suministra el indicador y su posible desviación respecto a las referencias escogidas.

• Los Puntos de Medición: Define la forma cómo se obtienen y conforman los datos, los sitios y momento donde deben hacerse las mediciones, los medios con los cuales hacer las medidas, quiénes hacen las lecturas y cual es el procedimiento de obtención de las muestras. Ello permite establecer con claridad la manera de obtener precisión, oportunidad y confiabilidad en las medidas.

• La Periodicidad : Define el período de realización de la medida, cómo presentan los datos, cuando realizan las lecturas puntuales y los promedios.

• El Sistema de Procesamiento y Toma de Decisiones: El sistema de información debe garantizar que los datos obtenidos de la recopilación de históricos o lecturas, sean presentados adecuadamente al momento de la toma de decisiones.

http://www.soporteycia.com.co/documentos/SOPLOSINDICADORESDEGESTION.pdf

- DEFINICIÓN DE INDICADORES DE GESTIÓN Y CARACTERÍSTICAS

Realizado por: María Alejandra Nuñez

Entendida la visión y estrategias de la empresa es posible determinar los objetivos que hay que cumplir para lograr la estrategia y aterrizarlos en indicadores. Es importante que los indicadores no controlen la actividad pasada solamente, los indicadores deben reflejar los resultados muy puntuales de los objetivos, pero también deberán informar sobre el avance para alcanzar esos objetivos. Esto es, la mezcla balanceada entre indicadores de resultados e indicadores de actuación es lo que permitirá comunicar la forma de conseguir los resultados y, al mismo tiempo, el camino para lograrlo. Como resaltan Kaplan y Norton: "Resultados son los indicadores históricos, indicadores de la actuación son indicadores previsionales."

Otro aspecto que hay que resaltar es el número de indicadores que deberán formar parte del escenario principal o maestro. Según Kaplan y Norton, un número adecuado para esta labor es de 7 indicadores por perspectiva y si son menos, mejor. Se parte de la idea de que un Tablero con más de 28 indicadores es difícil de evaluar cabalmente, además de que el mensaje que comunica el BSC se puede difuminar y dispersar los esfuerzos en conseguir varios objetivos. El ideal de 7 indicadores por perspectiva no significa que no pueda haber más, simplemente pueden consultarse en caso de hacer una análisis más a conciencia, pero los mencionados serán aquellos que se consulten frecuentemente y puedan, verdaderamente, indicar el estado de salud de la compañía o área de negocio.

Los indicadores o medidas, permiten evidenciar si se están cumpliendo los objetivos, puesto que un objetivo que no dispone de un indicador para ser medido, no permite visualizar en qué medida está cumpliéndose con el objetivo. El gran reto es encontrar relaciones causa-efecto claras y crear un equilibrio entre los diferentes indicadores de las perspectivas seleccionadas. No obstante, es difícil encontrar indicadores que midan perfectamente un objetivo, por lo que en muchos casos debe seleccionarse más de un indicador. Se consideran 2 tipos de indicadores:

• Indicadores o drivers de causa o inductores de acción (lead), su propósito es generar los comportamientos adecuados para canalizar los esfuerzos hacia el logro de la estrategia.

• Indicadores o drivers de efecto o impacto (lag), orientados a resultados, miden el éxito en el logro de los objetivos del CMI (Cuadro de Mando Integral) sobre un período específico de tiempo.

Estos indicadores deben definirse de tal manera que midan lo más claramente el objetivo al que están asociados, y que permitan un seguimiento estratégico de los mismos. Por tanto, deben contener las metas intermedias correspondientes a cada período de medición o hito, y debe asignarse un responsable de conseguir las metas establecidas y de evaluar su consecución.

Seguidamente, deben definirse las iniciativas o acciones estratégicas que permitirán alcanzar los objetivos y metas propuestos. El establecimiento de acciones requiere considerar el esfuerzo de implantación y los beneficios que se obtienen de la misma.

Estas iniciativas, indicadores y objetivos deben desplegarse e implantarse a través de los mecanismos adecuados a los departamentos y a las personas implicadas en su consecución, a través de cuadros de mando departamentales e incluso personales, con lo que se consigue la alineación de las personas clave de la organización con la estrategia. Así, cada iniciativa, indicador y objetivo tendrá su responsable a cargo que controlará su grado de cumplimiento. Asimismo, se debe proceder a llevar a cabo una alineación de las herramientas de gestión a corto plazo (presupuesto anual, plan de gestión, etc.) con las directrices que emanan del sistema.

Por último, se debe establecer el sistema de seguimiento adecuado para evaluar el grado de consecución de los objetivos estratégicos de manera periódica, y poder así tomar las decisiones y correcciones oportunas en la estrategia que se deriven del mismo.

Reflexión sobre los Indicadores

¿Por qué existen los Indicadores ? Pues bien, la respuesta a esta pregunta puede centrar una discusión inmensa. Algunas de las respuestas posibles pueden ser:

nos ayudan a saber como vamos

,

permiten la toma de decisiones

,

garantizan el monitoreo de las funciones de Gestión

, etc.

Ahora bien, en todas ellas podemos encontrar un criterio común. Los indicadores nos dan datos sobre los negocios, estos datos, que pueden convertirse, a partir de su comunicación, en información, y al final, nos permiten tomar decisiones.

Si buscamos el significado de la palabra Indicador tenemos que: Que indica o sirve para indicar . ( Según Diccionario RAE ). A partir de aquí, llegamos a la palabra Indicar, que implica (según RAE ) Mostrar o significar algo con indicios y señales . Pues bien, aquí radica el meollo del problema de los Indicadores. Ellos, utilizando Indicios y Señales , nos brinda algún dato, dato que es responsabilidad de los gerentes (lideres), convertir en información (a partir de su organización) para la posterior Toma de Decisiones. Pero ¿nos dicen los Indicadores qué hacer? ¿Nos dicen cómo hacerlo? Por supuesto que no. La acción de los indicadores, queda en el nivel de la Información. Pero la toma de decisiones es una responsabilidad innata de los gerentes o lideres, y debe ser responsabilidad de ellos determinar qué indicadores utilizar, cómo utilizarlos y sobre todo qué hacer con ellos. Pues bien, primeramente veremos algunas características de los Indicadores.

Indicadores - criterios de selección

Número de Indicadores.

Deben ser a lo sumo 7 por perspectiva.

Cuantificables y objetivos. Los indicadores objetivos son menos susceptibles a sesgos por consideraciones políticas de la organización.

Deben respetar al Modelo de Negocio.

No hay que caer en la tentación de elegir indicadores disponibles aunque no respeten el Modelo de negocio. Hay que hacer el esfuerzo de diseñar indicadores que reflejen el Modelo. Puede ocurrir que estrategias bien formuladas fracasen por falta de información.

Indicadores - Metas

Cada indicador debe tener asociado valores que representen las Metas a cumplir. De esta manera podremos establecer el grado de cumplimiento de las mismas utilizando la técnica tipo Semáforo, para que con un rápido vistazo, podamos conocer la situación de la empresa.

Rojo = Mínimo

Amarillo = Satisfactorio o Sistema de Alarma

Verde = Sobresaliente

Balanced Scorecard: Cómo se debe utilizar.

Sistema de Control Tradicional.

Si el Equipo de Dirección está seguro de la Visión de la Empresa , la Estrategia , el modelo de Negocio y el papel de cada persona en la Organización.

Herramienta de Aprendizaje.

En Empresas en crecimiento o en entornos inciertos y cambiantes donde la estrategia está en evolución, el conocimiento está disperso y la Dirección quiere estimular nuevas formas de hacer el negocio y aprovechar la creatividad de las personas sin perder las riendas de la organización.

Sistema de Información.

Por último, un aspecto fundamental que se debe tener en cuenta, es que la información que nutre al Tablero de Comando debe ser CONFIABLE. Si la fuente de información (Base de Datos) no es llevada correctamente, el esquema no funcionará, ya que sobre números no confiables es muy improbable que se controle eficazmente la gestión.

La Auditoria Interna de Sistemas es un área clave para monitorear la confiabilidad de la información.

Formas de medir el progreso del BSC

El Balanced Scorecard es una forma integrada, balanceada y estratégica de medir el progreso actual y suministrar la dirección futura de la compañía que le permitirá convertir la visión en acción, por medio de un conjunto coherente de indicadores agrupados en 4 diferentes perspectivas, a través de las cuales es posible ver el negocio en conjunto.

Integrada:

Porque utiliza las 4 perspectivas indispensables para ver una empresa o área de la empresa como un todo, luego de dos investigaciones de 1 año de duración: una en los Estados Unidos en 1990 y la otra en Europa en 1996, se ha podido establecer que son estas las 4 perspectivas básicas con las cuales es posible lograr cumplir la visión de una compañía y hacerlo exitosamente.

Balanceada:

Uno de los conceptos clave y novedoso sobre el cual se basa el nombre "Balanced Scorecard". Lo importante aquí es que la estrategia de la compañía este balanceada, así como sus indicadores de gestión, es decir existan tanto indicadores financieros como no financieros, de resultado como de proceso y así sucesivamente.

Estratégica:

Otro concepto novedoso del enfoque del Balanced Scorecard, se trata de tener objetivos estratégicos que estén relacionados entre sí y que cuenten la estrategia de la compañía por medio de un mapa de enlaces causa-efecto.

La mayoría de empresas tienen indicadores aislados, definidos independientemente por cada área de la compañía, los cuales buscan siempre fortalecer el poder de las mismas, fortaleciendo cada vez más las islas o compartimientos (silos) funcionales.

Lo que requieren hoy en día las empresas son indicadores relacionados (cruzados) construidos entre todas las áreas en forma consensuada, buscando siempre negociar los trade-offs no permitiendo que un área sobresalga a costa de otra u otras áreas de la empresa y que respondan a objetivos estratégicos.

La metodología para desarrollar e implementar sus Indicadores de Gestión Estratégicos es simple, concreta y poderosa. Cuenta con unas herramientas de apoyo que le permitirán desarrollar Indicadores de Gestión que faciliten traducir la visión y estrategias de sus compañías en acción. Estas herramientas podrán ayudarle a elaborar y hacer realidad el Balanced Scorecard en sus empresas.

Características Generales de los Indicadores

Beneficios

El Balanced Scorecard induce una serie de resultados que favorecen la administración de la compañía, pero para lograrlo es necesario implementar la metodología y la aplicación para monitorear, y analizar los indicadores obtenidos del análisis. Entre otros podemos considerar las siguientes ventajas:

Alineación de los empleados hacia la visión de la empresa.

Comunicación hacia todo el personal de los objetivos y su cumplimiento.

Redefinición de la estrategia en base a resultados.

Traducción de la visión y estrategias en acción.

Favorece en el presente la creación de valor futuro.

Integración de información de diversas áreas de negocio.

Capacidad de análisis.

Mejoría en los indicadores financieros.

Desarrollo laboral de los promotores del proyecto.

Objetivos típicos de un BSC

Obtener claridad y consenso alrededor de la estrategia

Alcanzar enfoque

Desarrollar liderazgo

Intervención estratégica

Educar a la organización

Fijar metas estratégicas

Alinear programas e inversiones

Para enlazarlo al sistema de incentivos

Mejorar el sistema de indicadores actuales

Mantenernos enfocados estratégicamente y evaluar la gestión estratégica

¿Para qué sirve el Balanced Scorecard?

El Balanced Scorecard proporciona a los directivos el equipo de instrumentos que necesitan para navegar hacia un éxito competitivo futuro. Hoy, las organizaciones están compitiendo en entornos complejos y, por lo tanto, es vital que tengan una exacta comprensión de sus objetivos y de los métodos que han de utilizar para alcanzarlos.

El Balanced Scorecard traduce la estrategia y la misión de una organización en un amplio conjunto de medidas de la actuación, que proporcionan la estructura necesaria para un sistema de gestión y medición estratégica.

El Balanced Scorecard mide la actuación de la organización desde cuatro perspectivas equilibradas: Las finanzas, los clientes, los procesos internos y la formación y crecimiento.

Como especificamos antes, el Balanced Scorecard sigue teniendo los indicadores financieros tradicionales. La diferencia con otros sistemas, es que en el Balanced Scorecard los indicadores financieros cuentan la historia de hechos y acontecimientos pasados, una historia adecuada para las empresas de la era industrial, para las cuales las inversiones en capacidades y relaciones con los clientes a largo plazo no eran críticas para el éxito.

Sin embargo, estos indicadores financieros son inadecuados para guiar y evaluar el viaje que las empresas de la era de la información deben hacer para crear un valor futuro, a través de inversiones en clientes, proveedores, empleados, procesos, tecnología e innovación.

El Balanced Scorecard complementa los indicadores financieros de la actuación pasada con medidas de los inductores de actuación futura.

Los objetivos e indicadores de Balanced Scorecard derivan de la visión y estrategia de una organización; y contemplan la actuación de la organización desde las cuatro perspectivas.

El Balanced Scorecard expande el conjunto de objetivos de las unidades de negocio más allá de los indicadores financieros: revela claramente los inductores de valor para una actuación financiera y competitiva de categoría superior a largo plazo.

El Balanced Scorecard pone énfasis en que los indicadores financieros y no financieros deben formar parte del sistema de información para empleados en todos los niveles de la organización.

- PERSPECTIVAS DEL BALANCED SCORECARD

Realizado por: Jehut Donadelli

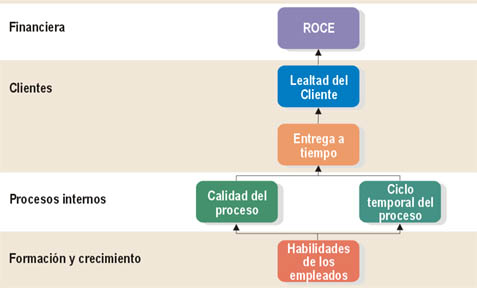

El Balanced Scorecard parte de la visión y estrategias de la empresa. A partir de allí se definen los objetivos financieros requeridos para alcanzar la visión, y estos a su vez serán el resultado de los mecanismos y estrategias que rijan nuestros resultados con los clientes.

Los procesos internos se planifican para satisfacer los requerimientos financieros y los de clientes. Finalmente, la metodología reconoce que el aprendizaje y crecimiento es la plataforma donde reposa todo el sistema y donde se definen los objetivos planteados para esta perspectiva.

El BSC no se circunscribe solamente a una perspectiva, sino que las considera todas simultáneamente, identificando las relaciones entre ellas. De esta forma es posible establecer una cadena causa - efecto que permita tomar las iniciativas necesarias a cada nivel.

Conociendo como se enlazan los objetivos de las diferentes perspectivas, los resultados de los indicadores que se van obteniendo progresivamente permiten ver si hay que hacer ajustes en la cadena, iniciativas o palancas de valor, para asegurar que se cumplan las metas a niveles superiores de la secuencia.

De esta manera se fortalecen los recursos humanos, tecnológicos, de información y culturales, en la dirección exigida por los procesos, y estos se alinean con las expectativas de clientes, lo que a la larga será la base para alcanzar los resultados financieros que garanticen el logro de la visión.

Perspectiva financiera. Históricamente los indicadores financieros han sido los más utilizados, pues son el reflejo de lo que está ocurriendo con las inversiones y el valor añadido económico, de hecho, todas las medidas que forman parte de la relación causa-efecto, culminan en la mejor actuación financiera. Vincula los objetivos de cada unidad del negocio con la estrategia de la empresa. Sirve de enfoque para todos los objetivos e indicadores de todas las demás perspectivas.

La perspectiva financiera tiene como objetivo el responder a las expectativas de los accionistas. Esta perspectiva está particularmente centrada en la creación de valor para el accionista, con altos índices de rendimiento y garantía de crecimiento y mantenimiento del negocio.

Esto requerirá definir objetivos e indicadores que permitan responder a las expectativas del accionista en cuanto a los parámetros financieros de: Crecimiento, Beneficios, Retorno de Capital, Uso del Capital.

La arquitectura típica de la perspectiva financiera incluye objetivos estratégicos como Maximizar el Valor Agregado, Incrementar los Ingresos y diversificar las fuentes. Mejorar la Eficiencia de las Operaciones y Mejorar el Uso del Capital.

Algunos indicadores típicos de esta perspectiva son:

-Valor Económico Agregado (EVA)

-Retorno sobre Capital Empleado (ROCE)

-Margen de Operación

-Ingresos

-Rotación de Activos

-Retorno de la Inversión (ROÍ)

-Relación Deuda/Patrimonio

-Inversión como porcentaje de las ventas

Perspectiva del cliente. Como parte de un modelo de negocios, se identifica el mercado y el cliente hacia el cual se dirige el servicio o producto. La perspectiva del cliente es un reflejo del mercado en el cual se está compitiendo.

Brinda información importante para generar, adquirir, retener y satisfacer a los clientes, obtener cuota de mercado, rentabilidad, etc. "La perspectiva del cliente permite a los directivos de unidades de negocio articular la estrategia de cliente basada en el mercado, que proporcionará unos rendimientos financieros futuros de categoría superior." (Kaplan & Norton). Identifica los segmentos de cliente y mercado donde se va a competir. Mide las propuestas de valor que se orientan a los clientes y mercados. Evalúa las necesidades de los clientes, como su satisfacción, lealtad, adquisición y rentabilidad con el fin de alinear los productos y servicios con sus preferencias. Traduce la estrategia y visión en objetivos sobre clientes y segmentos y son estos los que definen los procesos de marketing, operaciones, logística, productos y servicios.

Con esta perspectiva se responde a las expectativas de los Clientes. Del logro de los objetivos que se plantean en esta perspectiva dependerá en gran medida la generación de ingresos, y por ende la "generación de valor" ya reflejada en la Perspectiva Financiera.

La satisfacción de clientes, estará supeditada a la propuesta de valor que la organización o empresa les plantee. Esta propuesta de valor cubre básicamente, el espectro de expectativas compuesto por: calidad, precio, relaciones, imagen que reflejen en su conjunto la trasnferencia de valor del proveedor (usted) al cliente.

Los indicadores típicos de este segmento incluyen:

-Satisfacción de Clientes

-Desviaciones en Acuerdos de Servicio

-Reclamos resueltos del total de reclamos

-Incorporación y retención de clientes

-Mercado

Perspectiva procesos internos. Para alcanzar los objetivos de clientes y financieros es necesario realizar con excelencia ciertos procesos que dan vida a la empresa. Esos procesos en los que se debe ser excelente son los que identifican los directivos y ponen especial atención para que se lleven a cabo de una forma perfecta, y así influyan a conseguir los objetivos de accionistas y clientes. Define la cadena de valor de los procesos necesarios para entregar a los clientes soluciones a sus necesidades (innovación, operación, servicio pos venta).

Los objetivos e indicadores de esta perspectiva se derivan de estrategias explícitas para satisfacer las expectativas de los clientes. Asegurando la excelencia de los procesos. Se identifican los objetivos e indicadores estratégicos asociados a los procesos clave de la organización o empresa, de cuyo éxito depende la satisfacción de las expectativas de clientes y accionistas.

Usualmente, esta perspectiva se desarrolla luego que se han definido los objetivos e indicadores de las perspectivas Financiera y de Clientes.

Esta secuencia logra la alineación e identificación de las actividades y procesos clave, y permite establecer los objetivos específicos, que garanticen la satisfacción de los accionistas y clientes. Es recomendable que, como punto de partida del despliegue de esta perspectiva, se desarrolle la cadena de valor o modelo del negocio asociado a la organización o empresa. Luego se establecerán ¡os objetivos, indicadores, palancas de valor e iniciativas relacionados. Los objetivos, indicadores e iniciativas serán un reflejo firme de estrategias explícitas de excelencia en los procesos, que permitan asegurar la satisfacción de las expectativas de accionistas, clientes y socios.

La cadena de valor debe plantear la posibilidad de rediseñar e innovar los procesos y actividades de los mismos, aprovechando las oportunidades latentes en cuanto a mejoramiento continuo o reingeniería de procesos se refiere, para cumplir las expectativas del cliente, mejorar costos y eficiencia de los procesos y hacer un uso adecuado de los activos. Esta actitud de análisis de procesos, debe ser reforzada y comunicada en los objetivos e indicadores que se planteen, los cuales deben enfatizar las actitudes de permanente renovación y mejoramiento de procesos.

Es importante resaltar que los indicadores de esta perspectiva, lejos de ser genéricos, deben manifestar la naturaleza misma de los procesos propios de la empresa u organización. Sin embargo, para efectos de referencia presentamos algunos indicadores de carácter genérico asociados a procesos:

-Tiempo de ciclo del proceso (cycle time)

-Costo Unitario por Actividad

-Niveles de Producción

-Costos de Falla

-Costos de Retrabajo, desperdicio(Costos de Calidad)

-Beneficios Derivados del Mejoramiento Continuo/Reingeniería

-Eficiencia en Uso de los Activos

Perspectiva de formación y crecimiento. Es la perspectiva donde más tiene que ponerse atención, sobre todo si piensan obtenerse resultados constantes a largo plazo.

Aquí se identifican la infraestructura necesaria para crear valor a largo plazo. Hay que lograr formación y crecimiento en 3 áreas: personas, sistemas y clima organizacional. Normalmente son intangibles, pues son identificadores relacionados con capacitación a personas, software o desarrollos, máquinas e instalaciones, tecnología y todo lo que hay que potenciar para alcanzar los objetivos de las perspectivas anteriores.

Se obtienen los inductores necesarios para lograr resultados en las anteriores perspectivas. La actuación del personal se lo refuerza con agentes motivadores

que estimulen sus intereses hacia la empresa. Se miden, las capacidades de los empleados, las capacidades de los sistemas de información, y el clima organizacional para medir la motivación y las iniciativas del personal. Asegurando la permanencia y la creación de valor hacia el futuro Se refiere a los objetivos e indicadores que sirven como plataforma o motor del desempeño futuro de la empresa, y reflejan su capacidad para adaptarse a nuevas realidades, cambiar y mejorar.

Estas capacidades están fundamentadas en las competencias medulares del negocio, que incluyen las competencias de su gente, el uso de la tecnología como impulsor de valor, la disponibilidad de información estratégica que asegure la oportuna toma de decisiones y la creación de un clima cultural propio para afianzar las acciones transformadoras del negocio.

Con frecuencia, como resultado de la localización en objetivos financieros de corto plazo, los gerentes toman decisiones que desmejoran la preparación de las capacidades futuras de su gente, de sus sistemas, tecnologías y procesos organizacionales. Una actitud sostenida en ese sentido puede acarrear graves consecuencias en el sostenimiento futuro del negocio, sirviendo de barrera más que de apoyo a los logros de excelencia en procesos, satisfacción de clientes y socios, relaciones con el entorno y finalmente, bloqueando las oportunidades de creciente creación de valor dentro de la corporación.

La tendencia actual es la consideración de estos elementos como activos importantes en el desempeño del negocio, que merecen atención relevante. La consideración de esta perspectiva dentro del Balanced Scorecard, refuerza la importancia de invertir para crear valor futuro.

Algunos indicadores típicos de esta perspectiva incluyen:

- Brecha de Competencias Clave (personal)

- Desarrollo de Competencias clave

- Retención de personal clave

- Captura y Aplicación de Tecnologías y Valor Generado

- Ciclo de Toma de Decisiones Clave

- Disponibilidad y Uso de Información Estratégica

- Progreso en Sistemas de Información Estratégica

- Satisfacción del Personal

- Clima Organizacional

Relaciones causa-efecto a través de las 4 perspectivas del BSC.

Propiedad intelectual del Dr. Robert Kaplan y David Norton.

Cada empresa deberá adecuar las perspectivas y, sobre todo, la información que cada una de ellas tendrá, pero la principal importancia recae en que se comuniquen los resultados alcanzados, no en el número de perspectivas.

Un buen Balanced Scorecard debe "contar la historia de sus estrategia", es decir, debe reflejar la estrategia del negocio. Con ello se quiere destacar que en BSC es mas que una lista de indicadores, agrupada en financieros y no financieros, o separada en perspectivas...el BSC es la representación en una estructura coherente,de la estrategia del negocio a través de objetivos claramente encadenados entre sí,medidos con los indicadores de desempeño, sujetos al logro de unos compromisos (metas) determinados y respaldados por un conjunto de iniciativas o proyectos. Según la definición de los autores Kaplan y Norton.

El BSC debe convertirse en un instrumento de gestión, a lo cual hay que acostumbrarse. Corporativamente se debe manejar el primer año en los niveles superiores. Una vez que la práctica demuestre la validez de lo planteado y luego de una exhaustiva revisión gerencial del instrumento para evaluar si cumple con el propósito para el cual fue establecido, deben hacerse los ajustes necesarios.

Luego de que se ha demostrado la confiabilidad y eficacia del BSC se puede transmitir a los siguientes niveles y asimismo relacionarla a la compensación variable.

Por último recomendamos la utilización de una aplicación informática amigable que permita administrar en tiempo real el volumen de información que se genera para cada uno de los indicadores establecidos, para eso existen tanto desarrollos locales como internacionales, uno de los cuales hemos utilizado con mucho éxito.

- CONSTRUCCIÓN DE INDICADORES Y EL BSC

Realizado por: Dorylis Rodríguez

El BSC es una Potente y útil herramienta que permite el entendimiento continuo entre la formulación e implantación de la estrategia y la realización del control de gestión.

Interrelaciona los indicadores de control tradicionales con indicadores financieros y no financieros para medir en conjunto los logros de los objetivos estratégicos desde el punto de vista de los clientes, los accionistas, los procesos internos y formación y crecimiento.

El Balanced Scorecard parte de la visión y estrategias de la empresa. A partir de allí se definen los objetivos estratégicos requeridos para alcanzar la visión, y estos a su vez permitirán establecer los indicadores de Gestión.

El modelo de las cuatro perspectivas

Para monitorear los resultados de la empresa, el BSC se vale de indicadores cuantitativos y no cuantitativos. Dichos indicadores son agrupados estratégicamente en cuatro perspectivas:

1) Perspectiva financiera: históricamente los indicadores financieros han sido los más utilizados. De hecho, todas las medidas que forman parte de la relación causa-efecto culminan en la mejor actuación financiera.

2) Perspectiva del cliente: es necesario identificar el mercado y el cliente hacia el cual se dirige el servicio o producto.

3) Perspectiva de procesos internos: para alcanzar los objetivos de clientes y financieros es necesario realizar con excelencia ciertos procesos que dan vida a la empresa.

4) Perspectiva de formación y crecimiento: hay que lograr formación y crecimiento en tres áreas: personas, sistemas y clima organizacional. Normalmente son intangibles, pues son identificadores relacionados con capacitación a personas, software o desarrollos, máquinas e instalaciones, tecnología y todo lo que hay que potenciar para alcanzar los objetivos de las perspectivas anteriores.

El equilibrio entre los indicadores es lo que da nombre a la metodología, pues se presenta un balance entre los externos relacionados con accionistas y clientes, y los internos de los procesos, capacitación, innovación y crecimiento; también existe un equilibrio entre indicadores de resultados, los cuales ven los esfuerzos (principalmente económicos) pasados e indicadores que impulsan la acción futura (capacitación, innovación, aprendizaje, etc.).

El BSC permite tener el control del estado de salud corporativa y la forma como se están encaminando las acciones para alcanzar la visión. A partir de la visualización y el análisis de los indicadores balanceados, pueden tomarse acciones preventivas o correctivas que afecten el desempeño global de la empresa.

Por sus características, le BSC puede implementarse a nivel corporativo o en unidades de negocio con visión y estrategias de negocios definidas y que mantengan cierta autonomía funcional.

La metodología general planteada por los autores los autores Kaplan y Norton puede expresarse, en lo que llamamos el "El Modelo de Las Cuatro Fases".Esta secuencia de diseño e implantación ha sido adoptada por diversas empresas, pues asegura tanto la comprensión de las bases conceptuales de la metodología por parte de los diferentes actores de su desarrollo, como la puesta en práctica. La secuencia asegura el que se capturen y traduzcan a un sistema de medición o sistema de indicadores, los temas y objetivos estratégicos de la organización, sobre una variedad de situaciones estratégicas y operacionales, lo que la hace de uso universal ante la diversidad de organizaciones a la que es aplicable:

Fase 1: El Concepto Estratégico de la organización. Definiendo la Orientación Estratégica de la Organización. El Balanced Scorecard debe reflejar la estrategia, como resultado de una traducción de la visión en objetivos estratégicos del negocio u organización, encadenados en un modelo causa.- efecto. Esta fase se centra justamente en la comprensión de los temas estratégicos de la organización, vinculados al marco general de las cuatro perspectivas.

Elementos Importantes en esta fase son:

• Planes y otros documentos sobre estrategia existentes en la organización.

• "Know How" de miembros del equipo guía, quienes probablemente conocen los temas estratégicos de la organización.

• Guías de Planificación.

• Informes de Operaciones.

• Presupuestos de Operaciones e Inversiones.

• Informe Anual, Estados Financieros.

• Informes de Analistas de la Industria.

• Entrevistas Ejecutivas (conviene desarrollar cuestionarios para captar el pensamiento estratégico del equipo ejecutivo y para focalizar algunos puntos relevantes que hayan surgido en conversaciones previas con el equipo guía).

• Orientación Estratégica, Orientación de Gestión o Balancea Scorecard de la organización de jerarquía superior.

Estos elementos deben ser usados por el Equipo Guía para trabajar la arquitectura del BSC, secuencialmente en cada perspectiva, apoyándose en los especialistas técnicos que se requiera.

La construcción de la arquitectura podrá requerir que el Equipo Guía realice talleres individuales, con sesiones separadas para cada perspectiva, con especialistas que den su aporte para la identificación de probables objetivos e indicadores de cada una de las mismas.

Se requerirá el apoyo técnico particularmente para determinar la brecha financiera (estado financiero deseado vs. estado actual, para los indicadores clave que se definan en esta perspectiva). Luego el equipo se reunirá para establecer el modelo causa efecto preliminar, que será discutido en sesiones individuales de validación con cada uno de los miembros del Equipo Ejecutivo, a través de las entrevistas ejecutivas.

Esta fase culmina con la preparación para la presentación del modelo preliminar al equipo ejecutivo para su validación.

Actividades a realizar en esta fase:

->Misión

->Visión

->Retos

->Oportunidades

->Temas de Orientación estratégica

->Cadena de valor

->Modelo de Perspectivas-Arquitectura BBSC

Fase 2: Objetivos Estratégicos e indicadores.

El propósito fundamental de esta fase es el de consolidar el consenso del Equipo Ejecutivo, incluyendo a su equipo gerencia! de apoyo, sobre los objetivos estratégicos a ser reflejados en el BSC, además de completar los detalles referentes a la definición de objetivos estratégicos y de las medidas clave (indicadores clave) de cada perspectiva.

->Objetivos Estratégicos: Detalle de la intención de cada objetivo, lo que se desea alcanzar a través del mismo. Por ejemplo:

Mejorar las Competencias: Identificar las competencias clave de los empleados, que permitan el desarrollo sustentable del negocio, y desarrollar programa acelerado para mantener o desarrollar dichas pericias y competencias.

->Indicadores de Gestión: Construcción del mapa del indicador con detalles de fórmulas, intención de los mismos, frecuencia de medición, fuentes de datos, mecanismos de medición, mecanismos para establecer las metas, responsables de definición-logro y reporte de metas.

Fase 3: Metas e Iniciativas

Durante esta fase se concreta el diseño del Balancea Scorecard, y se establecen los parámetros preliminares para su implantación en la organización.

Con el consenso existente entre los miembros del Equipo Ejecutivo sobre los objetivos estratégicos de la organización y la identificación de los indicadores fundamentales, se procede a negociar las metas para cada indicador e identificar las palancas de valor, factores críticos de éxito e iniciativas que potencien el éxito de la organización.

Actividades a realizar en esta fase:

->Objetivos estratégicos detallados

->Modelo causa efecto -, con vectores yy palancas

->Medidas (indicadores) estratégicos y responsables

->Metas por indicador ->Iniciativas estratégicas

CONCLUSIÓN

El Balanced ScoreCard parte de la visión y estrategia de la empresa. A partir de allí, se definen los objetivos financieros requeridos para alcanzar la satisfacción de los accionistas, estos a su vez serán los resultados de las estrategias que se establezcan hacia los clientes, los procesos internos, el aprendizaje y crecimiento.

La ventaja primordial de esta herramienta de Medición y Desempeño es que no ser circunscribe solamente a una perspectiva, sino que las considera todas simultáneamente, identificando las relaciones entre ellas. De esta forma es posible establecer una cadena de causas-efecto que permita tomar las iniciativas necesarias a cada nivel.

A partir de lo anterior, el resto corresponde en identificar exactamente lo que debe monitorearse, para comunicar en todos los niveles de la empresa, si se están alcanzando las estrategias a través de acciones muy puntuales.

Hay que resaltar que es de suma importancia para el proceso de implantación que la organización defina su estrategia y que el éxito de aplicar esta herramienta depende del apoyo del staff ejecutivo.

|