Es wird in der radikalen Linken gerne als gegeben angenommen, dass die

Entwicklung hin zu einem Krieg wirtschaftliche Ursachen hat. Die Slogans

der verschiedenen Antikriegsmobilisierungen sind dabei ein Ausdruck dieses

Standpunkts. Meist jedoch werden die wirtschaftlichen Ursachen eines Krieges

nur sehr oberflächlich betrachtet, etwa als Mittel zur Ausschaltung

eines Konkurrenten oder zur Aneignung verschiedener Rohstoffquellen. Das Motto

„Kein Krieg für Öl“ im zweiten Golfkrieg steht exemplarisch für

diese Sicht. Eine andere, die erste These zuspitzende Sicht ist die Dominanz-These,

der zufolge ein Zentrum versucht, auch mit dem Mittel des Kriegs der Peripherie

seine Hegemonie aufzuzwingen. Diese aus den antiimperialistischen Positionen

der sechziger und siebziger Jahre entstandene Sicht entfaltet sich ebenso

wie die erste These nur an der Oberfläche und dient allenfalls, den

US-amerikanischen Überfall auf Grenada zu erklären oder, in einer

Kombination aus beiden, die Bombardierung Jugoslawiens. Beide Thesen besitzen

sicherlich ihre Richtigkeit, warum eine Gesellschaft aber zu einem gewissen

Zeitpunkt Krieg führt, können beide Sichtweisen nur unzureichend

beantworten.

Neben den geopolitischen und strategischen Bedingungen, wie sie in der

Rohstoffsicherung, der Ausschaltung eines Konkurrenten oder eben in den Hegemonialbestrebungen

zum Ausdruck kommen, gibt es immer sowohl soziale Beweggründe innerhalb

der Krieg führenden Gesellschaft als auch rein wirtschaftliche Ursachen,

die einen Krieg notwendig machen. Diese schon von Marx benannten Folgerungen

scheinen heute in der radikalen Linken kaum noch beachtet zu werden, die

an sich richtige antiimperialistische Kritik begrenzt die Sicht auf die Oberfläche,

obwohl eine tiefer gehende Betrachtung kein Widerspruch, sondern eine Ergänzung

zur Imperialismuskritik darstellen könnte.

Wenn wir heute die Zeit vor dem 11. September Revue passieren lassen,

sind zwei Aspekte von einer wesentlichen Bedeutung, von denen einer heute

immer noch im Bewusstsein vorhanden ist, der andere jedoch fast verdrängt

wurde. Die meisten erinnern sich heute kaum noch daran, dass der kubanische

Staatschef Fidel Castro schon Ende der achtziger Jahre den Zusammenbruch des

kapitalistischen Wirtschaftssystems für die nächste Dekade vorausgesagt

hatte und diese Mutmaßung auch zum Jahrtausendwechsel wiederholte.

In der Presse der damaligen Zeit werden diese Annahmen meist belächelnd

kommentiert, der alte Unverbesserliche von der Insel müsse halt weiterhin

kritisieren, um nach 1989 nicht seine Orientierung zu verlieren. Doch jenseits

dieser Geringschätzung stellt sich die Frage, was war geschehen? Die

meisten erinnern sich sicherlich noch an den zweiten Aspekt, den Zusammenbruch

der Aktienkurse vor allem im High-Tech-Sektor, dem eine extrem überhöhte

Euphorie vorausgegangen war.

Dieser Aktiencrash macht deutlich, dass es der Wirtschaft zumindest nicht

so gut ging, wie bis zum Jahr 2001 überall zu lesen und zu hören

war. Obwohl sämtliche Kommentatoren, sowohl der Presse als auch der

Wirtschaft und der Politik, die New Economy als neue Ideologie präsentierten,

als ein Abbild völlig freier Individuen, die nur sich selbst verantwortlich

seien, vervierfachte sich die Goldnachfrage von Mitte 1999 bis Ende 2000.

Gold jedoch ist die ultimative Währung, das Metall, das die höchsten

Kurse in Krisenzeiten erzielt. Eine steigende Nachfrage nach Gold ist deshalb

für alle Wirtschaftsinstitute ein untrüglichen Zeichen für

eine bevorstehende Krise. Wenn auch bis weit ins Jahr 2001 meist allen voran

die Währungshüter agierten, kann nicht darüber hinweggetäuscht

werden, dass eine Wirtschaftskrise mindestens seit 2000 vorhanden war. Seitdem

fallen die Kurse an den Börsen, seitdem haben viele ihr in Aktien umgesetztes

Sparguthaben verloren. Die Währungshüter traten dabei meist mit

Zinssenkungen auf, die zum einen die Kredite weiter verbilligten und damit

vermehrten, zum anderen aber die Inflation anschoben. Einige wenige Unternehmen

wurden zudem mit Aktienkäufen soweit unterstützt, dass der Zusammenbruch

der Börsen mit einem Blick auf den allgemeinen Index verschleiert wurde,

die Gewinne weniger Unternehmen glichen die Verluste der Mehrheit aus und

stabilisierten die Indizes auf hohem Niveau.

Die Gründe für diese Krise liegen im Finanzsystem der kapitalistischen

Weltwirtschaft, die im September 1971 mit dem so genannten Smithsonian-Abkommen

erreichte, dass alle Staaten beziehungsweise deren Regierungen keine Rücksicht

mehr nehmen mussten auf Geldreserven. Im Gegenteil konnten sie die Ausgaben

beliebig hochfahren, war kein Geld mehr vorhanden, wurden Schulden aufgenommen,

war auch diese Strategie an ihr Ende gelangt, wurden die Schulden einfach

inflationiert in der Form, dass das Geld einfach nachgedruckt wurde, das

heißt, der Inflation der eigenen Währung wurde zu Gunsten erhöhter

Ausgaben Tür und Tor geöffnet. Seitdem haben die Regierungen aller

Staaten von dieser Verschuldungsstrategie Gebrauch gemacht.

Der politische Hintergrund dieser Entscheidung ist in der Blockkonzentration

zu finden, Ende der sechziger und zu Beginn der siebziger Jahre stand die

Sowjetunion mit ihren abhängigen Staaten vergleichsweise gut da. Die

westlichen Industrienationen sahen sich nicht nur mit einem wachsenden Unmut

in den unterdrückten, rohstoffliefernden Ländern konfrontiert,

die überwiegend nach einer gerechteren Wohlstandsverteilung verlangten

und beispielsweise das Recht forderten, die Preise für ihre Rohstoffe

selbst bestimmen zu können. In vielen dieser Länder waren Befreiungsbewegungen

entstanden, die die Macht der imperialistischen Staaten bedrohten. Aber selbst

in den Metropolen wurden Forderungen immer lauter, am gesellschaftlichen

Reichtum teilzuhaben. In vielen westlichen Industriestaaten kam es zu Massenprotesten,

die oft nur mit großer Brutalität unterdrückt werden konnten.

Nicht nur die tägliche Berichterstattung aus Vietnam, Militärputsche

im Kongo, in Indonesien, verbunden mit dem Abschlachten Hunderttausender,

oder aber in Griechenland, der fast schon alltägliche Einsatz der US-amerikanischen

Nationalgarde zur Niederschlagung von Ghettoaufständen ließen

viele erkennen, dass die westlichen Reden über Demokratie nichts weiter

als bloße Rhetorik waren: Der Westen hatte ein handfestes Imageproblem,

das heißt ein Problem der Legitimierung. Um die Legitimierung wenigstens

etwas wieder anzuheben, wurde beschlossen, die Bevölkerung ein wenig

am Reichtum zu beteiligen. In der Tat sind Anfang der siebziger Jahre immense

Lohnsteigerungen in allen westlichen Industriestaaten zu verzeichnen ebenso

wie eine Ausweitung der Investitionen in die Infrastruktur, in fast allen

größeren Städten boomte die Bauindustrie, Schwimmbäder

und U-Bahnen entstanden.

Aber kommen wir zurück zum Smithsonian-Abkommen. Da eine Verschuldung

den Nachteil besitzt, Gelder für die Kredittilgung zu binden, die ansonsten

in Investitionen angelegt werden könnten, ist eine natürliche Grenze

die Überschuldung, das heißt der Zustand, wenn ein Staat seine

Schulden nicht mehr bedienen, also nicht mal mehr die Zinszahlungen leisten

kann. Dieser Zustand wird zurzeit bei immer mehr Staaten erreicht. Anstatt

in diesem Fall eine wirkliche Sanierung durchzuführen, wird jedoch

zu einer weiteren Verschuldung gegriffen, was zur Folge hat, dass das Land

nie mehr aus der Schuldenmisere herausfindet. Anstatt das Feuer abzustellen,

wird in einem Land, in dem die wirtschaftliche Lage überzukochen droht,

einfach der Deckel weiterer Kredite draufgesetzt. Diese Strategie geht so

lange auf, wie die Kredite weiterhin bedient werden, und so ist es nicht

verwunderlich, dass heute jede staatliche Institution unmissverständlich

erklärt, keinen großen Kredit platzen zu lassen. Trotzdem aber

sind weltweit zahlreiche Finanzsysteme zusammengebrochen, so in Asien seit

den neunziger Jahren, aber auch in Lateinamerika und in Osteuropa wie zum

Beispiel in Albanien. Zur Bedrohung wuchsen sich diese Krisen jedoch nicht

aus, da das Zentrum noch nicht betroffen war. Wie prekär jedoch die Wirtschaftslage

im Zentrum ist, wollen wir im Folgenden aufzeigen.

Unbestritten nehmen die USA den ersten Platz in der Weltwirtschaft ein.

Doch trotz dieser zentralen Position finden sich auch hier dieselben bedrohlichen

Merkmale, die die anderen Volkswirtschaften kennzeichnen. So wird in den

USA spätestens seit 1997 von einer Finanzkrise gesprochen. So wuchs allein

in den zwölf Monaten von September 1997 bis September 1998 die Verschuldung

der Unternehmen und der Privathaushalte in den USA um 72 Prozent. Viele Unternehmen

haben ihre Produktion erheblich abgebaut. Als Beispiel soll hier einer der

größten US-Konzerne, General Electrics, dienen. War noch 1980

die Geschäftstätigkeit dieses Konzerns zu 85 Prozent auf die Produktion

bezogen und nur zu 15 Prozent auf Finanzen und Dienstleistungen, so drehte

sich das Verhältnis mit 25 zu 75 Prozent bis zum Jahr 2000 fast um.

Dieselbe Entwicklung zeigt sich auch im Arbeitsplatzabbau, von Mitte 1997

bis Mitte 1999 wurden über 400 000 Arbeitsplätze in der Produktion

abgebaut. Wie stark die Krise die US-Wirtschaft getroffen hat, zeigt auch

das Beispiel von S&P, dessen Unternehmensgewinne allein in den beiden

Quartalen I und II/2000 um 20 Prozent zurückgegangen sind. Gleichzeitig

schrumpften die als Indikator für Investitionen fungierenden Unternehmenskredite

in den ersten beiden Monaten 1999 um 48 Mrd. Dollar – ein Rückgang,

wie er seit 20 Jahren nicht mehr verzeichnet wurde. Die einzigen Sektoren,

die die labile US-Wirtschaft noch stützen können, sind der Aktienmarkt

und der Konsum. Brechen beide Stützen weg, reißen sie nicht nur

die US-Wirtschaft und ihr Finanzsystem, sondern das gesamte Weltfinanzsystem

mit sich in den Abgrund. Spätestens seit Ende der neunziger Jahre wird

daher alles Erdenkliche getan, um einen Zusammenbruch der Börsen und

einen Einbruch des Konsums zu verhindern.

Ein wesentlicher Faktor zur Ankurbelung der Aktiennachfrage war die Ausweitung

der Aktienkäufe auf einen Großteil der Konsumenten. In der Tat

erleben wir seit den neunziger Jahren eine Entwicklung weg von den Sparguthaben

und hin zu den Aktienpaketen. Diese Ausweitung der Käuferschaft bewirkte

vor allem den rasanten Anstieg der Börsenindizes seit Mitte der neunziger

Jahre. Der Käuferboom wurde jedoch vielfach mit Krediten bewerkstelligt,

in der Zeit von 1991 bis 1998 stiegen die Konsumentenkredite in den USA um

59 Prozent auf 430 Mrd. Dollar. Da die Konsumentenausgaben um 115 Mrd. Dollar

oder 36 Prozent niedriger liegen, kann davon ausgegangen werden, dass dieser

Überschuss in Aktien angelegt wurde. Wie wenig aber dieser Besitz real

gedeckt ist, zeigen die weiteren Zahlen: Schon 1995 ergab eine Umfrage,

dass 40 Prozent aller US-Haushalte über weniger als 1000 Dollar liquide

Mittel verfügten. 1998 wurden zudem 54 Prozent aller Hauskäufe

mit weniger als zehn Prozent Eigenkapital getätigt. Kommt es an den

Börsen zu einem erheblichen Einbruch, sind 50 Prozent aller Haushalte

direkt betroffen, die Kaufkraft sinkt rapide und fällt als Stabilisierungsfaktor

weg. Eine Rezession wäre die Folge. Beim großen Aktiencrash 1929

waren übrigens nur drei Prozent aller US-Haushalte betroffen. Oder anders

ausgedrückt: Die durchschnittliche Verschuldung dieser Haushalte beträgt

heute 48 Prozent des verfügbaren Einkommens, insgesamt 1,5 Billionen

Dollar an Konsumentenschulden und 1,7 Billionen an Immobilienschulden. Die

am stärksten wachsende Schuldenkategorie der Privathaushalte sind dabei

die Aktienkredite, die sich im Laufe des Jahres 1999 auf 228 Mrd. Dollar,

im Januar 2000 schon auf 244 Mrd. Dollar erhöhten.

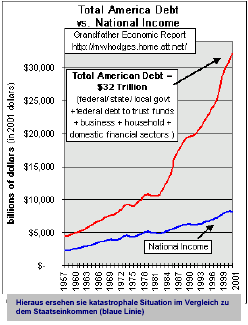

Die Kerndaten der US-amerikanischen Wirtschaft sahen im Jahr 2000 wie

folgt aus: Die Gesamtverschuldung der privaten Haushalte stieg bis Ende

1999 auf 6 Bio. Dollar, die der Unternehmen auf knapp 13 Bio., die öffentlichen

Haushalte sind mit ebenfalls 6 Bio. dabei. Diese 25 Bio. Dollar (

2001: 32 Bio.)

machen 300 Prozent des Bruttoinlandsprodukts der USA aus, zu denen jedoch

noch einmal 60 Bio. Dollar hinzugerechnet werden müssen, die US-amerikanische

Banken an kurzfristigen Verbindlichkeiten aus sog. Finanzderivaten anhäuften.

Gegenwärtig wächst die Verschuldung in den USA drei Mal schneller

als das Sozialprodukt. Nicht nur die Privathaushalte geben mehr aus, als

sie einnehmen, auch die US-Wirtschaft verbraucht mehr Güter, als sie

selbst produziert. So lag das Handelsdefizit zu Beginn der neunziger Jahre

bei 50 Mrd. Dollar, Mitte des Jahrzehnts lag es schon bei 100 Mrd., 1998

wuchs es auf 169 Mrd. und schnellte 1999 auf 271 Mrd. Dollar hoch (2000: 449

Mrd.).

Die Clinton-Regierung wird oft als die Administration bezeichnet, die

das Haushaltsdefizit der USA nicht nur stoppen, sondern in sein Gegenteil

verkehren konnte. So lag das offizielle Ergebnis 1999 bei einem Haushaltsüberschuss

von 124 Mrd. Dollar. In einer Rede vor dem Kongress zu seinem letzten Haushaltsplan

2001 sagte Clinton zudem den Abbau der Staatsverschuldung bis spätestens

zum Jahr 2015 voraus. Allerdings verschwieg Clinton, dass 99 Prozent oder

123 Mrd. Dollar seines Überschusses aus dem erstmals aufgelegten staatlichen

Rentenfonds, dem Social Security Trust Fonds, stammen. Diese Gelder sind

jedoch gebunden und müssen in ca. 30 Jahren als Renten zurückgezahlt

werden. Mittlerweile gibt selbst das Weiße Haus zu, dass es sich bei

den bis 2015 prognostizierten Einnahmen zu 60 Prozent um diese Rentenbeiträge

handelt. Diese jedoch sind Beiträge der geburtenstarken Jahrgänge

von 1945 bis 1967, die jetzt ihre höchsten Einkommen erzielen. Nach

2015 werden diese Einnahmen also automatisch abnehmen.

Doch die Berechnung der Haushaltslage ist nicht nur wegen der Berücksichtigung

der Rentenbeiträge absurd. Die restlichen 40 Prozent kommen zumeist

aus einer einfachen statistischen Extrapolation der momentanen Steuerlage

zustande, was bedeutet, dass die Regierung das derzeitige überaus hohe

Wachstum des Bruttoinlandsprodukts von 5,8 Prozent zum Maßstab ihrer

Berechnung für die nächsten 15 Jahre nimmt. Wie absurd diese Berechnung

ist, zeigt das Beispiel eines Paares, das in den ersten beiden Jahren zwei

Kinder bekommt und nun hochrechnet, dass es in den nächsten 30 Jahren

30 weitere Kinder haben wird, und also schon mal das Kindergeld beantragt.

Außerdem wurde bei der Veranschlagung der Wachstumsrate übersehen,

dass die 1999 erreichten 5,8 Prozent einzig deshalb zustande kamen, weil die

Notenbank permanent die Leitzinsen senkte und ständig Geld druckte und

auf die Märkte warf, weil sonst das weltweite Finanzsystem zusammengebrochen

wäre. Die 5,8 Prozent sind also überwiegend der Inflation geschuldet.

In der zweitstärksten Wirtschaft Japan ist die Situation nicht wesentlich

anders, vielmehr ist spätestens seit der Asienkrise bekannt, dass es

um die japanische Wirtschaft extrem schlecht bestellt ist. Die gesamten japanischen

Schulden belaufen sich auf 450 Prozent des Bruttoinlandsprodukts, das staatliche

Rentensystem weist ein Defizit von 2,9 Bio. Euro, das der betrieblichen

Renten von 610 Mrd. Euro aus. Die Firmenzusammenbrüche sind in Japan

im ersten Halbjahr 2000 um 19,6 Prozent angestiegen, die dabei hinterlassenen

Konkursschulden haben mit einem Zuwachs von 50 Prozent den höchsten

Stand seit dem Zweiten Weltkrieg erreicht. Diese faulen Kredite belasten

zunehmend das japanische Finanzsystem, mehrere Banken wie beispielsweise

die Hokkaido Takushoku Bank mussten aufgrund der astronomischen Summe an

faulen Krediten bereits selbst Konkurs anmelden. Der Kreislauf von Konkursen

und faulen Krediten, die das Wirtschaftssystem weiter belasten, ist 1997

zuerst in Japan sichtbar geworden, da die Regierung sich nicht mehr in der

Lage sah, eine Garantie zur Bedienung der Schulden abzugeben. Obwohl der

Staat mittlerweile einige Finanzspritzen zur Abdeckung der Schulden auflegte,

kann von einer Beruhigung nicht gesprochen werden. Vielmehr lassen eine weiterhin

nachlassende Binnennachfrage, die erlahmte Konjunktur, vor allem aber der

Wertverfall von Aktien und Immobilien die Schuldenberge der Kreditinstitute

weiter anwachsen.

Diese faulen Schulden sorgten schließlich dafür, dass trotz

aller Interventionen der Notenbanken ab Mitte 2000 die Börsen weltweit

ins Minus drehten. Sinkende Aktien aber drücken sofort auf die schon

labilen Bilanzen der Unternehmen. Kein Wunder also, dass in einigen Ländern

Obergrenzen für Tagesverluste an den Börsen erlassen wurden wie

zum Beispiel in Taiwan, wo diese Grenze bei 3,5 Prozent erreicht ist. Danach

wird der Handel einfach ausgesetzt und die Börse schließt. Obwohl

diese Regelungen sogar dem postulierten Ideal eines freien Handels widersprechen,

konnte auch mit ihnen der weitere Zusammenbruch nicht verhindert werden.

In Japan stürzten mehrere renommierte Versicherungsunternehmen ab, der

Nikkei befand sich schon im Oktober 2000 auf einem 20-Monats-Tief. Der spektakulärste

Zusammenbruch war freilich außerhalb Asiens zu finden: der Zusammenbruch

Argentiniens im zweiten Quartal 2001. Allerdings ist es beispielsweise um

Mexiko und Brasilien nicht wesentlich besser bestellt.

Trotz dieser schon gravierenden Krisen in Asien und Mittel- und Südamerika

bildete die Kombination aus immer noch hohen Aktienkursen des Jahres 2001

und explosionsartig angestiegenen Unternehmensschulden in Europa und den

USA bis zum 11. September eine nicht minder starke Bedrohung für das

weltweite Finanzsystem. In den USA stand der Dow Jones Ende 2000 noch immer

bei der Marke von 11 000 Punkten, die problematischen Kredite stiegen im gleichen

Jahr um 45 Prozent, die uneinbringlichen, also abgeschriebenen Kredite erhöhten

sich sogar um 300 Prozent. Gleichzeitig sanken die Risikorücklagen der

Banken auf den niedrigsten Stand seit 50 Jahren.

Damit das Finanzsystem nicht in sich zusammenbricht, wurde den Anlegern

bis weit nach dem 11. September 2001 suggeriert, dass die Kurse wieder steigen

würden. Obwohl 2002 diese Illusion nun zunichte gemacht wurde, kommen

aus der einschlägigen Branche immer noch Phrasen, nach denen das „Ende

des Tunnels“ erreicht sei und bald schon alles wieder nach oben ziehen werde.

In der Tat geht es dem Dow Jones auch noch verhältnismäßig

gut, er sank um nicht einmal 30 Prozent, der Dax hingegen verlor mehr als

zwei Drittel seines Wertes, steht aber auch immer noch um das Doppelte höher

als zu Beginn des Aktienbooms Anfang der neunziger Jahre. Diese ungleiche

Entwicklung erreichte die US-Notenbank mit einer ständigen Senkung der

Leitzinsen. Von Oktober 1998 bis Ende 2000 senkte die Federal Reserve (Fed)

fünf Mal die Leitzinsen, in den acht Monaten bis zum 11. September kamen

weitere sechs Senkungen hinzu. Allein im Zeitraum von Oktober 1998 bis Januar

1999 stieg die Geldmenge um sagenhafte 25 Prozent. Alle sprachen damals

vom absoluten Limit, das erreicht sei, die Notenbank hätte nun die

Inflation einschränken müssen. Aber die Ereignisse vom 11. September

gaben ihr die Möglichkeit, weitere Senkungen vorzunehmen bis zum heutigen

Niveau von 1,25 Prozent.

Aber nicht nur mit Zinssenkungen und diversen Durchhalteappellen oder

mit Aufkäufen von Aktienpaketen kann eine Stabilität vorgegaukelt

werden. Der wohl anschaulichste Betrug ist die offizielle Inflationsrate

in den USA, die Ende 2000 bei 2,3 Prozent lag. Als würden US-Konsumenten

weder essen noch Auto fahren, werden Lebensmittel und Erdölprodukte

seit den siebziger Jahren schon aus der offiziellen Ermittlung der Preissteigerung

herausgerechnet. Beim Erdöl wurde dies mit der Opec-Krise 1973/74 begründet,

da damals in kürzester Zeit die Ölpreise um 400 Prozent anstiegen.

Der damalige Fed-Vorsitzende Arthur Burns ließ daraufhin den Ölpreis

einfach herausrechnen, denn er meinte: „Es ist systemfremd, es hat nichts

mit dem inhärenten Trend des amerikanischen Wirtschaftszyklus zu tun.“

In gleicher Weise wurde 1974 verfahren, als eine schwere Dürre die US-Landwirtschaft

extrem traf. Werden beide Produkte miteinbezogen, liegt die Inflationsrate

bei über 10 Prozent.

Doch

trotz aller Bemühungen brechen seit Mitte 2000 die Börsen weltweit

ein. Vor allem die neuen Märkte der Hochtechnologietitel erleben

dabei eine wahre Katastrophe. Microsoft verlor von März 2000 bis März

2001 40 Prozent an Wert, Oracle 56,3 Prozent, Amazon 82 Prozent und Yahoo

80 Prozent. Die Liste ließe sich beliebig fortsetzen. Bis zum zweiten

Quartal 2001 konnten die Verluste jedoch relativ gut kaschiert werden, obwohl

85 Prozent der Titel vom Einbruch betroffen waren. Die restlichen 15 Prozent

verbuchten aber einen derartigen Anstieg, dass sie die Verluste der Mehrheit

in einer Gesamtdarstellung wieder wettmachten. So verloren zwar die meisten

Anleger ihre Einlagen, das Halten der Börsenstände auf hohem Niveau

ließ aber niemanden von einer Krise sprechen. Seitdem aber half auch

diese psychologische Beruhigung nicht mehr weiter. Die von Fidel Castro aufgrund

der Verschuldungsspirale schon Ende der achtziger Jahre ausgemachte Krise

war nicht mehr zu verdecken.

Damit der Börseneinbruch sich nicht zu einem Crash ausweitet und

neben den Anlegern auch die Gläubiger, die die Aktienpakete als Sicherheit

genommen haben, mit sich reißt, muss eine rigide Ordnung eingeführt

werden. Der 11. September bot dabei die nötige Basis, um jedes erdenkliche

Gesetz zum Schutz der Wirtschaft zu erlassen. Streiks wie der der Hafenarbeiter

an der Westküste werden nun per Präsidentendekret für wirtschaftsgefährdend

erklärt und beendet. Aufkommende soziale Unruhen werden mit den neuen

Sicherheitsgesetzen bekämpft. Gleichzeitig wird ein Fremder zum Schuldigen

erkoren, an dem jeder seine Wut ablassen kann – der moslemische Terrorist.

In den USA wird eine dermaßen starke Militarisierung durchgeführt,

dass sich selbst die Demokratische Partei bei den letzten Kongresswahlen

veranlasst sah, darauf hinzuweisen, dass Bush zwar wirtschafts- und innenpolitisch

keine Lösungen anzubieten hat, dies aber mit seinem Kriegskurs zu verschleiern

vermag. Die Staaten der EU wiederum nutzen die Gunst der Stunde, den erkämpften

Standard an sozialen Rechten abzubauen, einem möglichen aufkommenden

Protest ist mit den neuen Sicherheitsgesetzen schon im Vorfeld ein nützliches

Instrumentarium entgegengesetzt.

Die Kriegssituation nach dem 11. September nützt aber nicht nur im

Inneren. Außenpolitisch erreichten die USA die Stationierung ihrer

Truppen in fast allen zentralasiatischen Staaten, also in Gebieten, die einst

zur Sowjetunion gehörten und somit den USA versperrt waren. Gleichzeitig

bieten sie die größten noch vorhandenen Erdölvorkommen.

Allerdings ist die strategische Rohstoffsicherung wie zu Anfang erwähnt

nur ein Aspekt für die Kriegswilligkeit, es gibt noch einige andere.

Wirtschaftspolitisch sind mehrere Staaten nicht mehr existent, neben Argentinien

sind dies vor allem Brasilien und die Türkei, die einzig deshalb noch

weiter existiert, da sie mit Incirlik über den zurzeit strategisch

wichtigsten Flughafen verfügt. Ein Ausbrechen, eine Aufkündigung

der weiteren Bedienung der Schulden, aus den IWF-Restriktionen würde

das gesamte Finanzsystem zusammenbrechen lassen. Für diesen Fall ist

mit der kaum beachteten so genannten Bush-Doktrin schon jetzt die Basis geschaffen

worden, diese Staaten überfallen zu können – womit wir beim eigentlichen

Grund eines Krieges angelangt sind.

Ein Krieg wurde noch immer geführt, um neue Märkte zu erobern,

wobei es für das Kapital gleichgültig war, ob diese Märkte

in dem Sinne neu waren, dass sie zuvor nicht im Einflussbereich der jeweiligen

Industrien lagen, oder schon lange zum angestammten Absatzmarkt zählten,

der nun aber derart gesättigt war, dass keine Produkte mehr abgesetzt

werden konnten. In diesem Fall helfen die zerstörerischen Folgen eines

Krieges, die Nachfrage anzukurbeln, wie es beispielsweise in der BRD nach

dem Zweiten Weltkrieg der Fall war. Die jetzigen Feldzüge in Afghanistan

und demnächst im Irak bieten aber mit Sicherheit nicht den Absatzmarkt,

den das Kapital sich wünscht. Hier verdienen nur wenige Firmen im Rüstungs-,

Erdöl- und Telekommunikationsbereich. Anders sieht es jedoch in einem

Land wie Südafrika aus, das vor der Euro-Umstellung über die zwölftwichtigste

Währung verfügte. Seit dem Einbruch der Börsen wird aus Südafrika

kontinuierlich das Kapital abgezogen, das Land finanziell praktisch ausgesaugt.

Es ist nur eine Frage der Zeit, bis auch hier die Krise die türkischen

oder auch argentinischen Ausmaße annimmt. Da die Bush-Doktrin vorsieht,

gegen jedes Land – möglicherweise sogar mit atomaren Präventivschlägen

– vorzugehen, das sich der kapitalistischen Verwertung beispielsweise mittels

einer unabhängigen Finanzpolitik widersetzt, wird sicherlich ein Grund

gefunden werden, in Südafrika einen weiteren „Schurkenstaat“ auszumachen,

der entweder Terroristen unterstützt oder sich aufmacht, Massenvernichtungswaffen

zu produzieren. Dies wird in dem Moment akut, wenn Südafrika eine Politik

beginnt, die das Kapital im Land belässt. Südafrika bietet jedenfalls

den Vorteil, bei Zerstörung der recht gut entwickelten Wirtschaft einen

breiten Absatzmarkt vorzufinden. Jedoch wird Südafrika aller Wahrscheinlichkeit

nach keinen finanzpolitisch unabhängigen Weg einschlagen. Aber eine

ähnlich entwickelte Wirtschaft findet sich auch auf der koreanischen

Halbinsel. Ein Krieg zur Verhinderung der koreanischen Atombombe wird daher

sehr einträgliche Geschäfte mit sich bringen. Auch Kuba wird aufgrund

seiner geographischen Nähe zur USA ein begehrter Markt für in Nordamerika

ansässige Unternehmen.

Allerdings sind die derzeit möglich erscheinenden Feldzüge kaum

dazu geeignet, das Kapital entscheidend aus der Krise zu führen. Es

erscheint daher eher wahrscheinlich, dass die hoch entwickelten Staaten eine

Entwicklung einschlagen, wie sie Karl Marx in seinem „18. Brumaire“ für

Frankreich nach der gescheiterten Märzrevolution von 1848 darstellte.

Die Anzeichen für eine diktatorische Entwicklung existieren mittlerweile

zuhauf. So wollte schon Ronald Reagan im Falle einer US-Invasion in Mittelamerika

250 000 Menschen in 25 Konzentrationslager einsperren lassen und die Verfassung

außer Kraft setzen. Die Sicherheitsgesetze im Zuge des 11. September

haben der Bush-Administration nun ein weitreichendes Instrumentarium in die

Hand gegeben, mit dem beliebig die so genannten Bürgerrechte aufgehoben

werden können. Jimmy Carter hatte unlängst deshalb beklagt: „Einst

waren wir ein Vorbild in Bezug auf Menschenrechte, heute sperren wir Menschen

ohne Anklageschrift ein.“

Doch nicht nur in den USA wird der vermeintliche Rechtsstaat immer mehr

beschnitten. Im spanischen Staat sind mittlerweile über 2000 Menschen

auf der Flucht, denen teilweise auch offiziell nur vorgeworfen wird, als

Angehörige von politischen Gefangenen Gefangenenhilfe zu leisten. In

Deutschland ist eine Zunahme von Demonstrationsverboten und Häuserräumungen

festzustellen. Gleichzeitig werden mehrere Linke zur Abgabe eines Gentests

gezwungen, die ersten Verhaftungen nach Paragraf 129a sind unlängst

in Magdeburg vollzogen worden.

Am anschaulichsten aber ist die Verschärfung in Italien zu greifen.

Während mehrere Verhaftungswellen die radikale Linke nicht erst seit

Genua überzogen, wird im staatlichen Fernsehsender RAI unverblümt

das alte faschistische Kampflied „Faccetta Nera“ gesungen. In Deutschland

wird man sich vielleicht damit begnügen, „nur“ alle drei Strophen des

„Deutschlandlieds“ zu singen. Grade die sich selbst als antifaschistisch

bezeichnenden Antideutschen sollten bei dieser Entwicklung aber endlich begreifen,

dass ihre Unterstützung des Kriegskurses direkt in einen neuen Bonarpartismus

führt.

{kind=link}

{kind=link}